粤开策略:风格轮动仍将持续

来源:金融界 2022-09-12 17:22:11

1

核心观点

展望后市,剩余流动性合理充裕环境下,M1-PPI持续修复对中小市值风格更为友好,但“金九银十”行情我们仍旧看好消费、基建地产的主题表现,预计市场风格表现或以拉锯为主,重点关注传统经济中边际改善预期较强以及新经济中可持续高成长板块。

2

大势研判:风格轮动仍将持续

7月份以来市场进入震荡调整期,二次探底后上周市场触底反弹,大盘蓝筹指数表现占优,上证指数周涨幅高达2.37%,其中能源电力和地产链条领涨两市。当前市场成交仍处于缩量状态,资金存量博弈下市场风格往往切换较快,建议投资者均衡布局。<?XML:NAMESPACE PREFIX = "O" />

宏观经济层面,8月新增社融连续2个月同比负增,但环比回升且结构有所改善,企业中长期信贷同比高增,信用扩张政策效果初显,货币流动性正稳步向实体经济传导。汇率层面,下调外汇准备金率起到了稳预期的作用,当前人民币短期快速贬值压力已有所缓释,后续大概率进入震荡区间。出口层面,8月国内出口增速不及预期,随着美国和欧洲央行相继大幅加息,全球衰退预期下出口承压逐渐凸显,后续扩大内需仍是稳增长的重要抓手。8月 M2增速继续创新高,用M1-PPI衡量的企业剩余流动性同样处于上行趋势,相对充裕的流动性环境对市场估值形成一定支撑。

当前业绩层面,二季度疫情扰动对企业盈利造成较大影响,全A/全A非金融归母净利润同比增速分别为1.9%/-0.1%,环比分别下降1.7%和8.0%。业绩继续下滑但不乏结构性亮点,以煤炭为代表的上游资源品、新能源为代表的成长板块表现突出。全球经济增长放缓预期下,国际大宗商品价格承压,8月国内PPI同比增速回落至2.3%,未来中下游成本压力有望缓解,毛利率将得到改善。

展望后市,剩余流动性合理充裕环境下,M1-PPI持续修复对中小市值风格更为友好,但“金九银十”行情我们仍旧看好消费、基建地产的主题表现,市场或在边际改善与高增长中反复,预计市场风格表现或以拉锯为主,重点关注传统经济中边际改善预期较强以及新经济中可持续高成长板块。

1)边际改善预期下的消费、基建地产链条。疫后修复+节日效应+CPI上行+促消费政策等因素共同推动下,大消费板块具有较多机构性投资机会,关注线下消费中餐饮、旅游、社会服务以及家电、汽车等板块。经济弱复苏背景下,国常会继续强化稳增长加码预期,后续基建投资的力度仍有望进一步加强。LPR下调、“因城施策”和保交楼等一系列政策下,地产销售有望迎来边际回升。

2)可持续增长的新、老能源链条。当前各国均在积极出台相关产业政策,将能源升级作为经济转型和降通胀的重要抓手,全球能源加速升级背景下,以“风光储氢”为代表的新能源赛道长坡后雪;同时,新旧动能转换要坚持稳中求进,基于能源安全的考量,煤炭、天然气等传统能源的重要性再次凸显,传统能源的清洁利用已经成为国家能源战略的重要一环。

3

从剩余流动性看中小盘反弹持续性

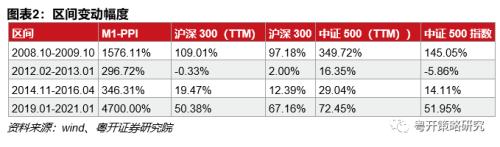

信用周期表征的剩余流动性对A股整体估值水平有一定影响,2007年以来A股尤其是中证500/1000等中小盘指数滚动市盈率与MI-PPI表现出了较强的相关性。从背后的逻辑来看,M1可代表企业所拥有的流动性,而PPI近似代表企业投入生产经营所需要的流动性,M1-PPI上行表明剩余流动性充裕,企业生产资料购买力好转、投资能力和意愿回升。

进一步将估值和指数走势结合起来进行复盘,可以发现以下规律:1) M1-PPI上行期间,以中证500指数为代表的中小盘指数的估值修复弹性较高;2)沪深300和中证500代表的大小盘指数,2007以来在M1-PPI上行期间,估值和指数修复的差值都在缩小,这表明盈利驱动对A股市场的影响在逐渐增强;3) 虽然剩余流动性对 A股整体估值影响在缩减,但是对中小盘的影响仍明显高于大盘指数。当前大盘风格估值修复已不及指数修复幅度,而中小盘估值修复仍高于指数修复幅度。

M1-PPI这一指标从历史上看很少位于0轴下方,M1-PPI在零轴附近代表企业剩余流动性不足。今年年初以来,该指标长期位于零轴之下,反映出此次全球范围内通胀对国内产生的供给冲击超出以往力度。当前该指标虽重新站上零轴,但仍处于历史较低水平,而今预计货币政策继续宽松+历史低位的背景下,中小市值为代表的估值修复仍将持续。

风险提示: 政策发力不及预期、疫情反复超预期、外围扰动超预期

一、未到风格切换时

(1)从剩余流动性看中小盘反弹持续性

信用周期表征的剩余流动性对A股整体估值水平有一定影响,2007年以来A股尤其是中证500/1000等中小盘指数滚动市盈率与MI-PPI表现出了较强的相关性。从背后的逻辑来看,M1可代表企业所拥有的流动性,企业预留活期现金M1越多,往往意味着较高的投资意愿;而PPI近似代表企业投入生产经营所需要的流动性,PPI越低意味着企业投资成本越低;M1-PPI上行表明剩余流动性充裕,企业生产资料购买力好转、投资能力和意愿回升。

进一步将估值和指数走势结合起来进行复盘,可以发现以下规律:1) M1-PPI上行期间,以中证500指数为代表的中小盘指数的估值修复弹性较高;2)沪深300和中证500代表的大小盘指数,2007以来在M1-PPI上行期间,估值和指数修复的差值都在缩小,这表明盈利驱动对A股市场的影响在逐渐增强;3)虽然剩余流动性对A股整体估值影响在缩减,但是对中小盘的影响仍明显高于大盘指数。当前大盘风格估值修复已不及指数修复幅度,而中小盘估值修复仍高于指数修复幅度。

M1-PPI这一指标从历史上看很少位于0轴下方,M1-PPI在零轴附近代表企业剩余流动性不足,多数情况下随着货币政策开始宽松,该指标在零轴附近便迎来趋势性拐点。今年年初以来,该指标长期位于零轴之下,反映出此次全球范围内通胀对国内产生的供给冲击超出以往力度。当前该指标虽重新站上零轴,但仍处于历史较低水平,而今预计货币政策继续宽松+历史低位的背景下,中小市值为代表的估值修复仍将持续。

(2)中报中的茅指数Vs宁组合

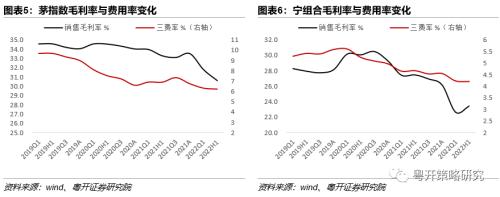

从毛利率来看,2022H1茅指数的毛利率延续自2021年三季度的下滑趋势至28.51%,与2022Q1环比下降0.75个百分点,较去年同期有较大幅度下降,为2.07个百分点。宁组合2022H1毛利率为23.40%,出现拐点,较2022Q1环比上升0.82个百分点,但与2021H1毛利率27.46%的水平相比仍表现较弱,同比下降4.06个百分点。由于上半年上游资源品价格高企,导致企业成本压力加大,毛利率承压,因此加强了费用管控,2022H1,茅指数与宁组合的三费率均维持在历史较低位置。

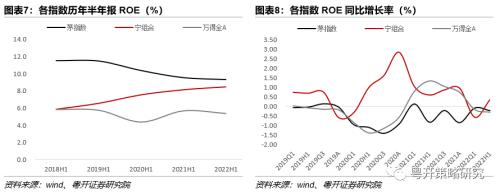

从ROE方面来看,茅指数2022H1的ROE较历史同期持续回落,同比增长仍延续自2021H1的负增长态势,但略小于万得全A下降幅度,这主要归因于资产负债率的下降。宁组合2022H1的ROE较同期持续上升,并且同比增长率出现拐点,恢复正增长,杠杆率的提升是主要贡献。

二、上周市场回顾

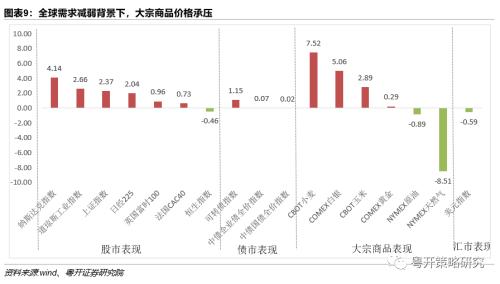

上周全球大类资产中大宗商品价格表现分化,股票市场表现较好,其中纳斯达克指数领涨,涨幅为4.14%,恒生指数领跌,跌幅为0.46%。

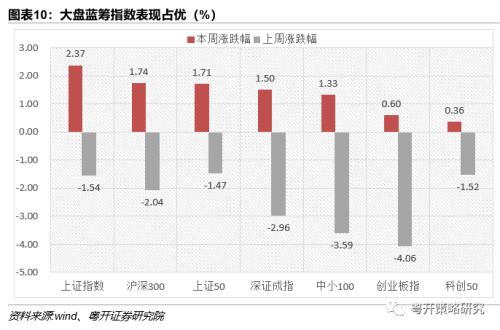

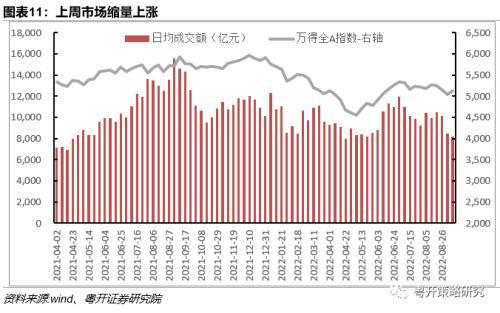

国内市场方面,上周市场迎来普涨行情,大盘蓝筹指数表现占优,其中上证指数、沪深300、上证50指数涨幅分别为2.37%、1.74%和1.71%;创业板指、科创50指数涨幅分别为0.60%、0.36%。但值得注意的是,当前市场成交仍处于缩量状态,资金存量博弈下市场风格往往切换较快,建议投资者均衡布局。

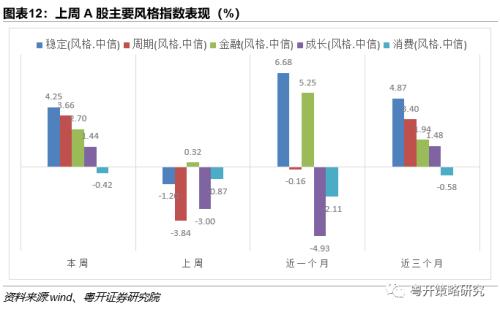

上周市场不同风格表现优异,其中稳定风格领涨,消费风格领跌;近一个月以来,成长风格市场表现不佳,稳定和金融风格领涨;近三个月以来,稳定和周期持续领涨两市,而消费风格表现波动较大。

上周板块涨多跌少,房地产、煤炭、有色金属板块表现较好,涨幅分别为7.51%、6.63%、6.52%;传媒、农林牧渔、食品饮料板块领跌,跌幅分别为3.80%、3.31%、1.44%。

近一个月以来,人民币短期大幅贬值,对北上资金的流入产生一定压制,流入节奏放缓,从历史经验来看,北上长期流入趋势不会因汇率波动而改变,叠加我们认为人民币汇率不存在大幅贬值的基础,预计后期仍保持双向波动为主。细分行业来看,上周北上资金净流入居前板分别为有色金属、非银金融、医药生物、基础化工、房地产板块,净流入额分别为58亿、16亿、13亿、10亿、8亿。

三、大势研判

7月份以来市场进入震荡调整期,二次探底后上周市场触底反弹,大盘蓝筹指数表现占优,上证指数周涨幅高达2.37%,其中能源电力和地产链条领涨两市。当前市场成交仍处于缩量状态,资金存量博弈下市场风格往往切换较快,建议投资者均衡布局。

宏观经济层面,8月新增社融连续2个月同比负增,但环比回升且结构有所改善,企业中长期信贷同比高增,信用扩张政策效果初显,货币流动性正稳步向实体经济传导。汇率层面,下调外汇准备金率起到了稳预期的作用,当前人民币短期快速贬值压力已有所缓释,后续大概率进入震荡区间。出口层面,8月国内出口增速不及预期,随着美国和欧洲央行相继大幅加息,全球衰退预期下出口承压逐渐凸显,后续扩大内需仍是稳增长的重要抓手。8月 M2增速继续创新高,用M1-PPI衡量的企业剩余流动性同样处于上行趋势,相对充裕的流动性环境对市场估值形成一定支撑。

当前业绩层面,二季度疫情扰动对企业盈利造成较大影响,全A/全A非金融归母净利润同比增速分别为1.9%/-0.1%,环比分别下降1,7%和8.0%。业绩继续下滑但不乏结构性亮点,以煤炭为代表的上游资源品、新能源为代表的成长板块表现突出。全球经济增长放缓预期下,国际大宗商品价格承压,8月国内PPI同比增速回落至2.3%,未来中下游成本压力有望缓解,毛利率将得到改善。

展望后市,剩余流动性合理充裕环境下, M1-PPI持续修复对中小市值风格更为友好,但“金九银十”行情我们仍旧看好消费、基建地产的主题表现,市场或在边际改善与高增长中反复,预计市场风格表现或以拉锯为主,重点关注传统经济中边际改善预期较强以及新经济中可持续高成长板块。

1)边际改善预期下的消费、基建地产链条。疫后修复+节日效应+CPI上行+促消费政策等因素共同推动下,大消费板块具有较多机构性投资机会,关注线下消费中餐饮、旅游、社会服务以及家电、汽车等板块。经济弱复苏背景下,国常会继续强化稳增长加码预期,后续基建投资的力度仍有望进一步加强。LPR下调、“因城施策”和保交楼等一系列政策下,地产销售有望迎来边际回升。

2)可持续增长的新、老能源链条。当前各国均在积极出台相关产业政策,将能源升级作为经济转型和降通胀的重要抓手,全球能源加速升级背景下,以“风光储氢”为代表的新能源赛道长坡后雪;同时,新旧动能转换要坚持稳中求进,基于能源安全的考量,煤炭、天然气等传统能源的重要性再次凸显,传统能源的清洁利用已经成为国家能源战略的重要一环。

四、近期重要事件一览

五、风险提示

政策发力不及预期、疫情反复超预期、外围扰动超预期

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐