中信证券明明点评8月美国非农数据:就业增长重回放缓趋势,紧缩的紧迫性有所缓解

来源:金融界 2022-09-03 18:22:12

文丨明明债券研究团队

核心观点

美国8月非农数据显示劳动力市场表现虽超预期但就业增长放缓。劳动力市场仍紧俏、居民实际收入下降、生活成本上升、服务业需求仍处于修复阶段是美国就业市场仍保持韧性的原因。8月就业人口全面增长,但核心支撑的服务业增长放缓。就业意愿大幅上升,就业市场紧张程度边际缓解,薪资增速边际回落。9月美联储加息幅度的判断还需等待8月通胀数据的披露。

数据:美国劳工部公布数据显示,美国8月季调后非农就业人口增31.5万人,预期增29.8万人,前值由增52.8万人下修至增52.6万人;8月失业率为3.7%,预期为3.5%,前值为3.5%;8月平均时薪同比增5.2%,预期增5.3%,前值为5.2%;平均时薪环比增0.3%,预期增0.4%,前值为0.5%;8月劳动参与率为62.4%,前值为62.1%。

劳动力市场表现虽超预期但就业增长放缓。美国8月季调后非农就业人口增加31.5万人,略高于预期的29.8万人,失业率上升至3.7%,为2022年1月以来首次转为上升。失业率上升主要由于一些人返回了劳动力市场但还未找到工作,失业率单月上升0.3%以内并非意味着就业市场开始恶化。整体而言,8月就业市场表现偏强劲,但重回7月前趋弱态势。

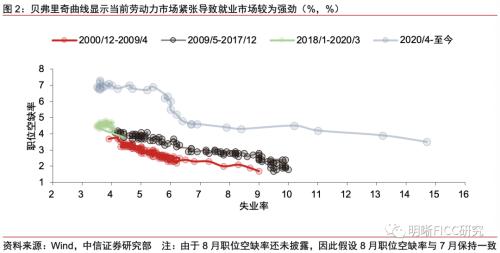

劳动力市场仍紧俏、居民实际收入下降、生活成本上升、服务业需求仍处于修复阶段是美国就业市场仍保持韧性的原因。2020年2月后由于新冠疫情蔓延导致部分人无法或不愿工作、移民人口减少以及提前退休人口增多,较多人退出劳动力市场至今还未完全回归,因而劳动力市场出现持续供不应求的局势。当前美国职位空缺数仍高位运行,当周初次申请失业金人数也仍处于历史低位。贝弗里奇曲线在疫情后大幅外移也反映出疫情后美国就业市场紧张程度大幅提升。目前在经济放缓、通胀高企的背景下,居民实际收入负增长推动居民返回劳动力市场的意愿增强。而供给方面,服务行业需仍存在韧性支撑了新增非农就业人数的偏强劲增长。

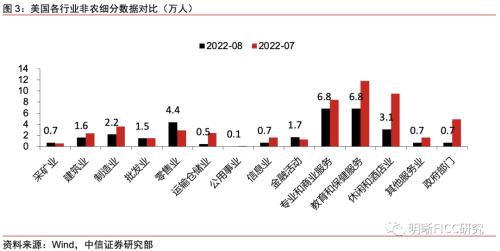

就业人口全面增长,服务业增长放缓。分行业来看,8月份对美国新增非农就业人数贡献较高的行业来自于专业和商业服务业、医疗保健业以及零售业。整体而言,服务业仍支撑非农就业偏强劲增长,但服务业招聘需求出现放缓迹象,或是由于夏季出行旅游高峰时节已过以及经济活动放缓。当前大部分行业非农就业人数已恢复至疫情前水平。

就业意愿大幅上升,薪资增速边际回落。劳动参与率大幅提升并高于预期,反映就业市场紧张程度边际缓解。目前在居民生活成本大幅上升、实际收入负增长以及薪资增速较快的背景下,近期就业人口返回劳动力市场的意愿有所提升。平均时薪增速较上月的高点有所回落,虽然环比增速边际放缓,但同比增速仍较高,并且第二季度非农单位劳工成本同比再次创新高,在就业市场仍十分紧张的背景下,未来工资与物价螺旋上升的风险仍不可忽视。短期薪资增速预计较难大幅回落,这也将构成核心服务通胀以及整体通胀的粘性。

8月非农数据反映出通胀风险边际下降,美联储紧缩预期有所下降。8月新增非农就业人数回归7月前的放缓趋势,薪资增速也回落至7月前(第二季度)环比增速水平,美联储紧缩对于就业市场需求的抑制或开始有所显现。虽然8月失业率上升0.2%,但历史上,失业率处于周期低位时往往会经历低位震荡期,单月变动并不意味着未来走向。若未来失业率较周期低点上升幅度大于等于0.3%水平,届时才需更为关注其变动是否会演变为趋势性的上升。8月非农数据披露后,市场加息预期有所降温。当前我们认为对于9月美联储加息幅度的判断还需等待8月通胀数据的披露,若通胀未超出预期,则9月加息50bps概率或较高,而若通胀上涨超出预期,则存在9月加息75bps的可能性。

正文

数据

美国劳工部公布数据显示,美国8月季调后非农就业人口增31.5万人,预期增29.8万人,前值由增52.8万人下修至增52.6万人;8月失业率为3.7%,预期为3.5%,前值为3.5%;8月平均时薪同比增5.2%,预期增5.3%,前值为5.2%;平均时薪环比增0.3%,预期增0.4%,前值为0.5%;8月劳动参与率为62.4%,前值为62.1%。

点评

劳动力市场表现虽超预期但就业增长放缓

从非农就业人数变化来看,美国8月季调后非农就业人口增加31.5万人,略高于预期的29.8万人,失业率上升至3.7%,为2022年1月以来首次转为上升。同时,7月非农由增52.8万人下修至增52.6万人,6月非农由增39.8万人下修至增29.3万人,6月与7月下修后合计减少10.7万人。失业率上升0.2%,录得3.7%,高于预期与前值3.5%,为2022年1月以来失业率首次转为上升。8月美国新增非农就业人数略高于市场预期,失业率上升主要由于一些人返回了劳动力市场(劳动参与率大幅提升所体现)但还未找到工作,失业率单月上升0.3%以内并非意味着就业市场开始恶化。整体而言,8月就业市场表现偏强劲,但重回7月前趋弱态势。

劳动力市场仍紧俏、居民实际收入下降、生活成本上升、服务业需求仍处于修复阶段是美国就业市场仍保持韧性的原因。2020年2月后由于新冠疫情蔓延导致部分人无法或不愿工作、移民人口减少以及提前退休人口增多,较多人退出劳动力市场至今还未完全回归,因而劳动力市场出现持续供不应求的局势。当前美国职位空缺数仍高位运行,一个失业者对应两个职位空缺,当周初次申请失业金人数也仍处于历史低位。贝弗里奇曲线在疫情后大幅外移也反映出疫情后美国就业市场紧张程度大幅提升。目前在经济放缓、通胀高企的背景下,居民实际收入负增长推动居民返回劳动力市场的意愿增强。而供给方面,服务行业需仍存在韧性支撑了新增非农就业人数的偏强劲增长。

就业人口全面增长,服务业增长放缓

分行业来看,8月份对美国新增非农就业人数贡献较高的行业来自于专业和商业服务业、医疗保健业以及零售业。具体来看,美国8月专业和商业服务业新增就业人数增加6.8万人,为8月新增非农就业人数最多的行业;医疗保健业新增就业人数增加4.8万人,为新增人数第二多的行业;零售业新增就业人数增加4.4万人,为新增人数第三多的行业。

从行业数据上看,8月专业和商业服务业新增就业人员主要来自计算机系统设计和相关服务、管理和技术咨询服务、建筑和工程服务以及科学研究和开发服务。医疗保健就业人数新增就业人员主要来自医生、医院以及护理和住宅护理设施。零售贸易新增就业人员主要来自百货商店、食品和饮料店、健康和个人护理店以及建筑材料和花园用品店。

整体而言,服务业仍支撑非农就业偏强劲增长,但服务业招聘需求出现放缓迹象。服务业虽然仍是新增非农就业的核心支撑行业,但是8月服务业全面放缓,或是由于夏季出行旅游高峰时节已过以及经济活动放缓。当前大部分行业非农就业人数已恢复至疫情前水平,而由于疫情仍存在阶段性波动,且疫情蔓延对于休闲酒店业的抑制作用较高,因此休闲与酒店业目前仍与疫情前水平存在一定距离,未来休闲与酒店业的招聘需求仍存在一定修复上升空间。

就业意愿大幅上升,薪资增速边际回落

劳动参与率大幅提升并高于预期,反映就业市场紧张程度边际缓解。8月美国劳动参与率录得62.4%,高于预期62.2%,也高于前值62.1%,目前在居民生活成本大幅上升、实际收入负增长以及薪资增速较快的背景下,近期就业人口返回劳动力市场的意愿有所提升。

平均时薪增速较上月的高点有所回落,工资与价格螺旋上升的风险虽边际下降但仍较高。平均时薪环比为0.3%,低于前值0.5%,也低于预期0.4%,8月环比增速与第二季度增速保持一致;平均时薪同比为5.2%,低于预期5.3%,与前值持平。目前薪资增速在7月大幅上升后又再次回落至此前第二季度0.3%的环比水平,虽然环比增速边际放缓,但同比增速仍较高,并且第二季度非农单位劳工成本同比再次创新高,在就业市场仍十分紧张的背景下,未来工资与物价螺旋上升的风险仍不可忽视。短期薪资增速预计较难大幅回落,这也将构成核心服务通胀以及整体通胀的粘性。

美联储紧缩对就业市场的影响初见成效

8月非农数据反映出通胀风险边际下降,美联储紧缩预期有所下降。8月新增非农就业人数回归7月前的放缓趋势,薪资增速也回落至7月前(第二季度)环比增速水平,美联储紧缩对于就业市场需求的抑制或开始有所显现。虽然8月失业率上升0.2%,但历史上,失业率处于周期低位时往往会经历低位震荡期,单月变动并不意味着未来走向。若未来失业率较周期低点上升幅度大于等于0.3%水平,届时才需更为关注其变动是否会演变为趋势性上升。8月非农数据披露后,市场加息预期有所降温。当前我们认为对于9月美联储加息幅度的判断还需等待8月通胀数据的披露,若通胀未超出预期,则9月加息50bps概率或较高,而若通胀上涨超出预期,则存在9月加息75bps的可能性。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐