中信建投:医药股中报回顾——多重压力下,行业韧性凸显,未来投资主线将是“历经风雨,回归常态”

来源:金融界资讯 2022-09-02 15:22:03

中信建投(行情601066,诊股)医药团队在最新研报中对医药上市公司中期数据进行了回顾:多重压力下,行业韧性凸显。

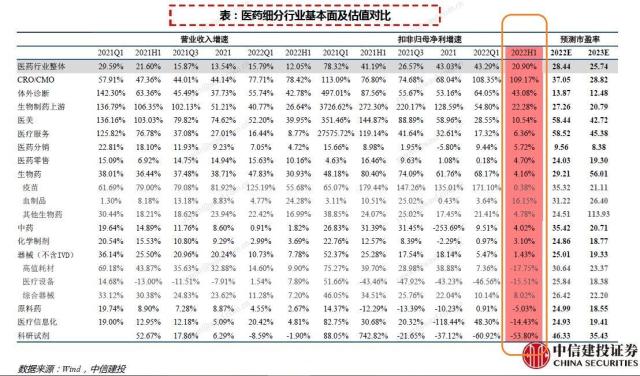

(1)2022年上半年,医药上市公司在疫情影响下,平均收入、归母净利润、扣非归母净利润仍分别同比增长12.05%、10.92%、20.90%,凸显了行业韧性。费用方面,销售及管理费用增速分别为1.83%、9.96%,低于收入增速,财务费用负增长。研发费用增速18.28%,高于收入增速。费用结构继续优化。

(2)分子行业盈利增速排名看:CXO、体外诊断表现突出,生物制药产业链上游、医美等细分行业亦有较好表现。2022H1扣非归母净利润,CXO板块增速达到109.17%,体外诊断增速达到43.08%,生物制药上游增速达到22.28%、医美增速达到10.54%。

(3)分子行业估值水平看:医美、医疗服务、CXO、科学试剂等估值水平较高,2022年预测市盈率分别为58.44X、58.52X、37.05X、46.33X,与子行业长期景气度匹配。

行业数据回顾:疫情反复干扰下,医疗服务需求韧性凸显,患者本地留存率上升。Q2国内疫情较为严重,2-4月全国医院诊疗人次同比增速分别为8%、1%、-9%。微观数据显示、6月开始有所好转,预计上半年全国诊疗人次同比大致持平。在4月单月增速中,三级医院、二级医院、一级医院和未定级医院诊疗人次分别下滑12%、5%、6%、13%。体现出中低等级医院受疫情干扰相对较小。

重点子行业经营回顾。

(1)CXO行业:收入及扣非净利润增速最快,订单、应收账款及存货等仍保持较快增长,我们仍看好头部公司、CDMO龙头及CGTCXO龙头;

(2)医疗服务:受疫情影响、Q2增速放缓,刚需科室及下沉市场仍保持较快增长;

(3)中药:Q2大部分公司受疫情影响,疫情缓和后品牌护城河较深的公司预计将有恢复;(4)医美:Q2有所放缓,下游强势产品仍有较快增长;

(5)医药零售:低基数叠加疫情缓和,预计下半年增速将继续改善;

(6)生命科学及上游:去年同期新冠业务高基数致增速明显放缓,但国产品牌崛起仍是大势所趋;

(7)医疗器械:疫情冲击,内部分化明显,看好设备龙头、上游、新基建及内镜等。

未来展望: 展望2022年下半年,新冠疫情仍有不确定性,但整体影响将会趋弱。我们认为医药行业投资的主线将是“历经风雨,回归常态”,行情将围绕行业逻辑强劲的产业主线和高性价比的个股展开。 医疗服务:将迎来“疫后复苏行情”,重点把握利润兑现度较好的公司。

中医药产业链:建议沿着政策支持的重点方向,选择高辨识度的公司。

医美:严监管正本清源,龙头长期价值突出,看好爱美客(行情300896,诊股)、华熙生物(行情688363,诊股)等。 CXO:行业景气度仍然较高,中期业绩最为确定。我们看好行业龙头(药明康德(行情603259,诊股)、药明生物、康龙化成(行情300759,诊股))、CDMO龙头(凯莱英(行情002821,诊股)、博腾股份(行情300363,诊股)、九洲药业(行情603456,诊股))、CGTCXO细分龙头,其他龙头泰格医药(行情300347,诊股)、昭衍新药(行情603127,诊股)等; 上游供应链:强调仍然应从战略角度高度重视,看好生物制药上游、生命科学试剂、医疗设备上游、IVD上游(试剂及塑料制品); 其他主线:客流持续恢复的药店龙头、创新药龙头、医疗新基建受益的器械龙头迈瑞医疗(行情300760,诊股)等、疫苗龙头等。

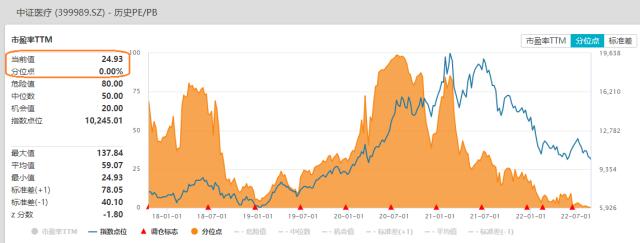

【估值连续创出历史极限低值,医疗板块性价比凸显】

2021年下半年以来,医药医疗板块经历了5个季度的连续调整,股价深度回调,截至8月29日,中证医疗指数估值(市盈率)已经收缩至24.93倍,历史分位数为0,历史首次跌破25倍,刷新历史最低水平,已经比2018年大熊市末期的估值水平还要低20%以上。

与估值不断收缩对应的是,医疗板块整体基本面业绩毫无压力,业绩继续稳健增长。中证医疗指数50家公司整体中报业绩亮眼,其中47家利润为正,29家利润同比增速为正,占比58%,已披露中报利润合计超560亿元,相较2021年的383亿元增幅超46%!

业绩向左估值往右,医疗板块性价比正愈发突出,让各路资金开始加速对医疗板块的布局。

【热门医疗类ETF,投资者越跌越买】

二级市场方面,昨日(9月1日),两市规模最大医疗ETF(512170)昨日份额净增长1.21亿份,估算资金流入超3400万元,近20天合计净申购近17亿元。

截至目前,医疗ETF(512170)最新基金份额升至311.81亿份, 持续创新高,2022年以来份额净申购为103.86亿份,基本面持续坚挺为资金布局提供了坚实的信心基础!

两融方面,根据上交所最新公布数据,昨日医疗ETF(512170)融资买入额高达5427万元,最新融资余额超4.62亿元,创上市以来新高!

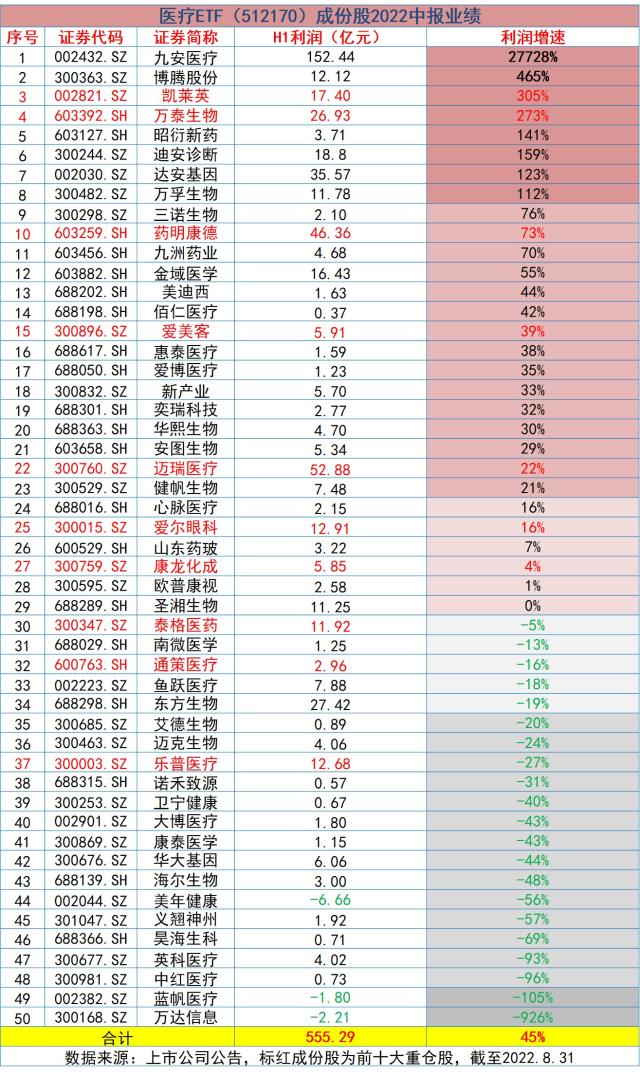

【医疗板块50股中报成绩单公布,整体利润同比增幅45%!CXO概念高歌猛进,整体增幅超82%】

近期,中证医疗成份股中报业绩陆续披露完毕,虽然过去一年多时间来,医药医疗板块遭遇持续性回撤,但对之相反的是,板块整体基本面业绩毫无压力,业绩继续稳健增长。中证医疗指数50家公司整体中报业绩亮眼,其中47家利润为正,29家利润同比增速为正,占比58%,已披露中报利润合计超555亿元,相较2021年的383亿元增幅近45%!其中CXO概念最为高靓,板块8只CXO概念股合计利润超103亿元,相较2021年的56亿元同比增幅超82%!

“妖股”九安医疗(行情002432,诊股)中报业绩创纪录的达到152.44亿元,增速高达277倍,成为两市名副其实的“深水炸弹”,在A股医药生物板块中已披露半年报公司中,九安医疗净利润增速位列第一。千亿HPV疫苗龙头万泰生物(行情603392,诊股)中报业绩增长超273%,CXO板块也是捷报频传,博腾股份同比高增465%,凯莱英也同比高增305%,这两家CDMO龙头公司的中报业绩均贴着此前业绩预告区间的上限,昭衍新药中报业绩增速高达141%,龙头公司药明康德和九洲药业的中报业绩增速也都超70%,美迪西(行情688202,诊股)中报业绩同比增长44%,可以说尽显高景气。

体外诊断(IVD)龙头迪安诊断(行情300244,诊股)和达安基因(行情002030,诊股)中报业绩也是非常炸裂,同比增速都在100%以上,达安基因中报业绩高达35.57亿元,同比高增123%;迪安诊断中报业绩高达18.8亿元,同比高增159%。新冠抗原龙头万孚生物(行情300482,诊股)中报业绩11.78亿元,同比高增112%。第三方独立实验室(ICL)龙头金域医学(行情603882,诊股)中报业绩高达16.43亿元,同比增长55%。OK镜龙头爱博医疗(行情688050,诊股)和医美龙头爱美客、华熙生物中报业绩增速均超过30%。医疗器械龙头迈瑞医疗中报业绩高达52.88亿元,高居所有创新医疗(行情002173,诊股)器械公司榜首,同比增长22%,大象也能起舞。

医疗ETF(512170)跟踪的中证医疗指数(399989)成份股全面覆盖了医疗器械和医疗服务领域的细分龙头,其中医疗器械直接受益于疫情防护、医疗物资出口等需求,抗疫概念股合计18只,权重近4成,新冠肺炎检测概念12只;医疗服务概念则直接受益于人口老龄化、医疗消费升级和医美等高成长领域,具备长期国民级需求增长。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐