云南信托研报:2022年上半年信托行业经营情况简析

来源:金融界 2022-08-11 17:22:13

目前,信托业发展呈现了新的特点。云南信托研究发展部多位研究人员近日对2022年上半年信托行业的经营情况,进行了分析,以下为研报简要内容。

主要观点:

1、上半年宏观经济发展环境严峻,金融服务实体助力稳经济。2022一季度GDP为270177.8亿元,同比增长8.9%;二季度GDP为292463.8亿元,同比增长3.9%,增速下滑明显。上半年新增社会融资规模为21万亿元,大部分由向实体经济发放人民币贷款贡献(64.6%)。下半年仍将采取稳健的货币政策,面向金融服务实体经济、受疫情影响企业纾困等方面,持续推动经济修复。

2、信托业务新分类格局形成,信托公司亟待打造新的业务支撑体系与盈利模式。银保监会发布《通知》,将信托业务分为资产管理信托、资产服务信托与公益/慈善信托三大类,旨在把控信托业务风险、破除信托行业传统路径依赖。未来非标融资业务空间将持续收窄,资产管理与财富管理业务将成为重点发展方向,行业差异化竞争格局尚未形成,亟待挖掘新的业务支撑体系与盈利模式。

3、信托行业整体经营业绩下滑。2022上半年56家信托公司(考虑同期可比口径,采用56家信托公司财务数据)营业收入总额为575.44亿元,同比减少14.34%。

4、信托业务收入下滑系业务规模持续压降与主要投资领域融资需求低迷等因素所致。监管部门明确要求压缩具有影子银行特征的融资类业务与通道类业务,且投向房地产与工商领域的资产规模减少,使得行业信托业务收入下滑。2022上半年,信托业务收入总额为373.58亿元,同比减少13.86%。但部分信托公司仍凭借财产权信托业务实现信托业务收入的大幅增长。

5、固有业务收入下滑系公允价值变动影响,行业头部集中效应仍在加剧。上半年资本市场出现较大波动,投资收益表现不佳,公允价值变动损益出现较大减值,固有业务收入出现大幅下降。2022上半年,固有业务收入总额为201.87亿元,同比减少15.21%,但CR3、CR5、CR10均有较大程度提升,平安信托、重庆信托与华润信托占比已超过50%。

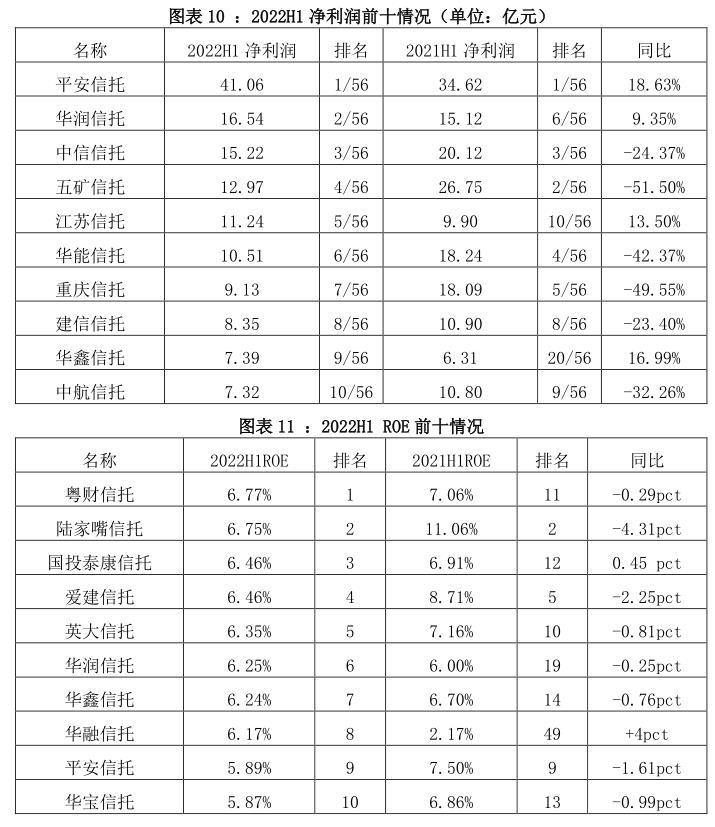

6、净利润变化呈“头部下滑,尾部提升”,行业整体ROE下降。2022上半年,行业净利润为269.83亿元,同比减少21.71%,ROE为3.88%,同比减少1.34pct。从净利润具体变化上看,“头部下滑,尾部提升”的现象显著,2021上半年净利润前10位公司有7家出现下滑,后10位公司则有9家实现增长。

一、上半年宏观经济发展环境严峻,金融服务实体助力稳经济

(一)二季度GDP增速显著下滑,多领域政策部署推动经济复苏

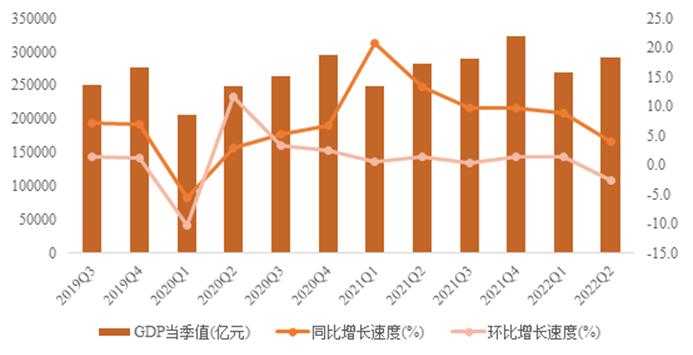

2022上半年,国际环境更趋复杂严峻,突发因素超出预期,受乌克兰危机深化演变、国内疫情多点散发等因素冲击,经济运行出现一定程度波动。从具体指标上看,一季度GDP为270177.8亿元,同比增长8.9%,环比增长1.4%,整体经济恢复情况好于预期;二季度宏观经济经历了剧烈波动过程,GDP为292463.8亿元,同比增长3.9%,环比下降2.6%,留下明显“增长缺口”。

图表 1 2019Q3-2022Q2GDP当季值与同比、环比增长速度

随着高效统筹疫情防控与经济社会发展成效不断显现,稳增长政策全面发力,经济已转入修复轨道,预计三、四季度的GDP同比增速将逐步向潜在增长水平回归,有望分别达到5.0%与5.5%。但经济不平衡性仍然突出,总体上呈现“供强需弱”、“基建强消费弱”的特征,其中房地产下滑正在成为经济下行压力的主要来源。

7月22日召开的国务院常务会议指出:经济正处于企稳回升关键窗口,要下大力气巩固经济恢复基础。其中,在投资领域,强调政策性、开发性金融工具拉动有效投资;在消费领域,强调消费应成为经济主拉动力;在房地产领域,强调保障住房刚性需求与支持改善性需求;在进出口领域,强调将加大金融对进出口支持力度;在平台经济领域,强调平台经济在促就业、促消费方面的作用。

对于下半年的货币政策走向,人民银行货币政策司司长邹澜表示,将继续实施好稳健的货币政策,加快落实已确定的政策措施,包括:实施好前期出台的各项结构性货币政策工具,增强金融服务实体经济的能力;引导政策性开发性银行落实好新增8000亿元信贷规模和设立3000亿元金融工具,支持基础设施建设等。

综合多观点分析,下半年经济运行将逐步企稳回升,积极变化明显增多,但经济运行仍面临需求收缩、供给冲击、预期转弱的“三重压力”所带来的冲击。植信投资首席经济学家连平表示,一是随着疫情防控不断好转和复商复市的加速推进,二季度被压抑的消费需求有望被进一步激发;二是随着复工复产与纾困政策的逐步落实,就业情况将得到好转;三是政策层面要求下半年促消费力度加大,且消费场景增多,对消费加快恢复有较大促进作用;四是在利好政策的推动下,汽车消费市场将会得到进一步提振;五是随着利好楼市政策出台,房地产相关消费有望逐步回暖,但国家统计局新闻发言人付凌晖表示,外部不确定性因素仍然较多,三重压力犹存,推动经济持续恢复还需付出不懈努力。

(二)上半年新增社会融资规模21万亿元,金融服务实体力度加强

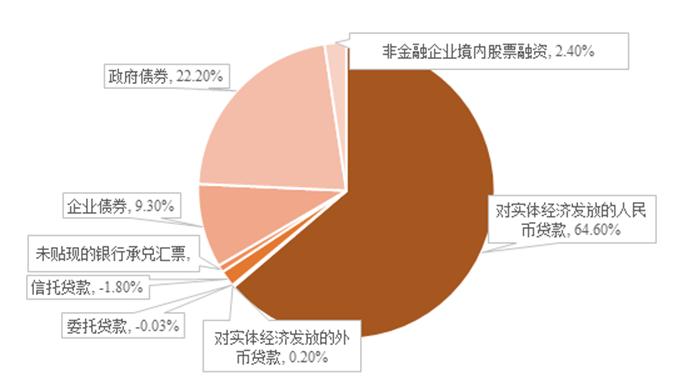

2022上半年,社会融资规模增量累计为21万亿元,同比增长17.98%。从结构上看,上半年对实体经济发放的人民币贷款为13.58万亿元,同比增加4.89%,占比为64.6%,同比降低8.1pct;政府债券净融资为4.65万亿元,同比增加89.80%,占比为22.2%,同比提高8.4pct;企业债券净融资为1.95万亿元,同比增加25.10%,占比为9.3%,同比提高0.6pct;非金融企业境内股票融资5028亿元,同比增加1.47%,占比为2.4%,同比降低0.4pct;委托贷款减少54亿元,同比减少1091亿元,占比为-0.03%,同比提高0.6pct;信托贷款减少3752亿元,同比减少3487亿元,占比为-1.8%,同比提高2.3pct。

图表2 2022H1社会融资新增规模结构

根据央行释放的相关信息,新增贷款主要得益于准备金率降低0.25个百分点,以及一系列面向普惠金融、绿色发展、科技创新等领域的信贷支持政策。同时,央行还创设了三项新的结构性货币政策工具——科技创新再贷款、普惠养老专项再贷款试点与交通物流专项再贷款,将于7月份首次申请。随着疫情形势向好,财政政策、货币政策、产业政策实施力度的加大,预计宏观经济将稳步复苏,未来将加强对受疫情影响的企业(尤其是小微企业)纾困发展的支持力度,提振市场主体信心。

(三)信托业务新分类格局形成,信托公司亟待打造新的业务支撑体系与盈利模式

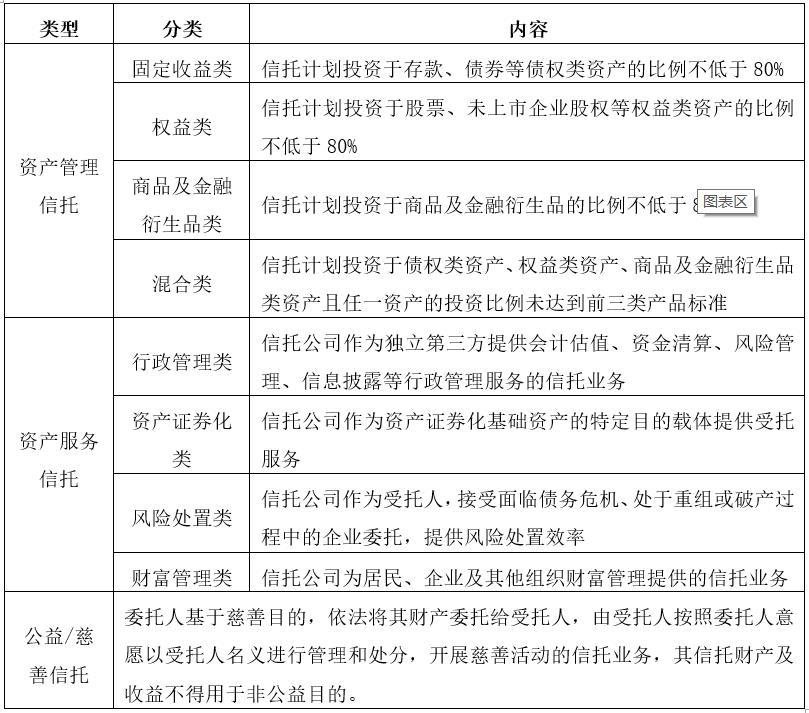

2022年4月,银保监会发布《关于调整信托业务分类有限事项的通知(征求意见稿)》,将信托业务分为三大类,即资产管理信托、资产服务信托与公益/慈善信托,以进一步把控信托业务风险,引导信托行业摆脱传统路径依赖,回归本源,推动信托行业提升主动管理能力,走上高质量发展之路。

图表3 信托业务分类

通过对《通知》的解读,未来融资类信托,尤其是非标融资的空间将不断被压缩。同时,资产管理与财富管理业务将成为未来信托业务的重点发展方向,目前其差异化竞争的格局尚未形成,亟待技术架构、投研能力、人才素质水平的进一步提高。此外,公益慈善信托在服务社会的同时创造稳定现金流的商业模式尚待挖掘,这都对信托公司在转型发展过程中的产品设计能力与资源配置能力提出更高的要求。

二、信托行业整体经营业绩下滑

目前有部分信托公司尚未披露年报数据或未公布营收类数据,考虑同期可比口径,采用56家信托公司财务数据,整体分析可见:2022年上半年信托行业整体经营业绩下滑,营业收入总额为575.44亿元,同比减少14.34%。其中,信托业务收入总额为373.58亿元,同比减少13.86%,固有业务收入总额为201.87亿元,同比减少15.21%。信托业务方面,主要受监管持续压降与企业融资需求疲软影响,融资类与事务管理类信托业务规模不断压缩,导致信托业务收入收窄;固有业务方面,主要受资本市场波动的外部环境影响,行业公允价值变动损益出现较大减值,导致固有业务收入下降明显。

三、信托业务收入下滑系业务规模持续压降及主要投资领域融资需求低迷等因素所致

2022上半年行业信托业务收入大幅下降的主要原因在于融资类与事务管理类业务规模的持续压降,以及房地产等主要领域信托业务规模的明显收缩。一季度融资类信托资产余额降至3.38万亿元,较上年末压缩0.2万亿元,降幅为5.49%,占比降至16.79%,较上年末下降0.64个百分点;事务管理类信托资产余额降至8.22万亿元,较上年末压缩0.25万亿元,降幅为2.92%,占比降至40.77%,较上年末下降0.43个百分点。信托业务收入下滑的原因主要有两方面,一是监管部门明确要求压缩具有影子银行特征的融资类业务与被动的通道业务,推动信托公司回归本源;二是受房地产市场变化以及疫情等宏观经济下行因素的影响,一季度投向房地产的信托资产余额为1.57万亿元,较上年末减少10.85%,投向工商企业的信托资产余额为3.99万亿元,较上年末减少4.23%。

从结构上看,信托业务收入CR3、CR5、CR10虽略有下滑,但集中度仍处于相对较高水平,行业头部集中现象仍较为突出。

从信托业务排名变动情况来看,仅有2家公司新进入前10行列,行业格局较为稳固。但在信托业务收入前10位的公司中,仅有建信信托、英大信托与外贸信托保持了正增长,其中,英大信托增幅较大,同比增长19.92%,主要原因在于这些公司财产权信托规模较大,且资产证券化、家族信托、破产重整信托业务规模居于行业前列,此类业务也是近年来监管部门主要倡导方向。可见信托公司积极发挥自身禀赋优势,主动拥抱转型,实现差异化增长路径,仍可在激烈的市场竞争中提升行业地位。

四、固有业务收入受公允价值变动影响下滑明显,行业头部集中效应仍在加剧

2022上半年,信托行业固有业务收入大幅下降的主要原因在于上半年资本市场出现较大波动,投资收益表现不佳,公允价值变动损益出现较大减值。行业平均公允价值变动损益为-0.63亿元,同比下降0.77亿元。

从结构上看,信托行业的头部集中效应仍在持续,固有业务收入主要由头部企业贡献。2022年上半年固有业务收入的CR3、CR5、CR10均有较大程度提升,其中,前三家信托公司(平安、重庆、华润)的固有业务收入占比过半,合计贡献固有业务收入105.75亿元,这表明信托行业格局分化愈加显著,在固有业务方面呈现出“强者恒强”的特点。

此外,在固有业务收入前10位的公司中,华鑫信托与陆家嘴信托实现了固有业务收入的大幅增长,分别为35.69%与37.77%,增长动因在于其持续推进增资扩股,在资本实力、抗风险能力、综合竞争力方面不断扩充优势,为公司转型升级打开了更为广阔的空间。

五、净利润变化呈头部下滑,尾部提升态势,行业整体ROE降至3.74%

2022上半年,行业净利润总额为269.83亿元,同比减少21.71%,行业业绩承压严重。从净利润变化的结构上看,呈现出“头部下滑,尾部提升”的态势。具体来看,2021上半年净利润排名前10的公司中,仅平安信托、华润信托与江苏信托维持了净利润的增势;而净利润排名后10的公司中,除国联信托外,均实现了净利润的增长。

行业整体ROE为3.88%(行业ROE=当期净利润/当期净资产,净资产采用2021年末和2022年上半年的平均数),同比减少1.34个百分点,获利能力持续下滑。在上半年八成信托公司ROE同期下滑的情况下,粤财信托净资产收益率跃居首位。

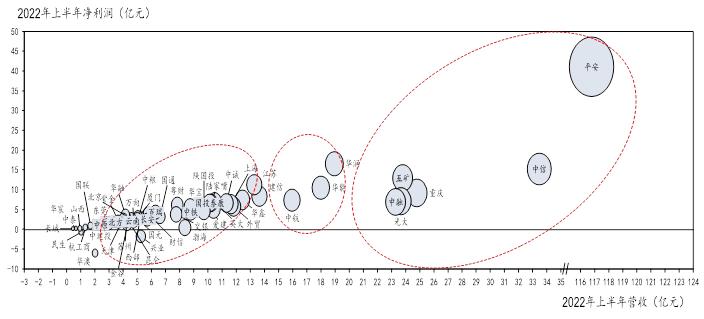

从2022年上半年营业收入与净利润的散点图看,信托行业头部效应显著,各梯队内公司分布相对稳定。具体来看,平安信托遥遥领先同业,营业收入达116.79亿元,净利润41.06亿元。中信信托、重庆信托、五矿信托与光大信托仍保持在第一梯队,中融信托也从第二梯队升至第一队列;第二梯队的信托公司,其营业收入分布在15-20亿元,净利润分布在5-20亿元,主要包含华润信托、华能信托、中航信托等信托公司;第三梯队的信托公司,其营业收入及净利润均分布在15亿元以下,行业大部分的公司都集中于该梯队,分布相对密集。作者:云南信托研究发展部;丁阳、秦洁、王和俊

图表12: 2022年H1营业收入与净利润散点图(单位:亿元)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐