发行利差整体下行,三季度兑付压力有所上升——上半年城投债市场分析

来源:联合资信 2022-08-11 15:24:46

上半年,监管及融资政策未见明显放松,城投债发行及净融资规模均有所下降。公司债发行规模及净融资规模下降较快,短期融资券及企业债净融资增幅明显;信用等级和行政层级较低的主体城投债净融资规模降幅明显。发行利率和发行利差整体下行。分地区来看,半数省份城投债净融资规模出现不同程度下降,河南、河北、天津等地净融资明显改善,江苏、浙江净融资收缩幅度较大。城投企业债务余额持续增长,短期偿债能力弱化,不同地区城投企业债务负担及短期偿债能力均明显分化。

2022年稳增长压力大,但隐性债务化解工作也较迫切,保障城投企业合理融资需求的前提为严守不新增地方政府隐性债务的红线。考虑到房地产行业下行拖累土地市场加剧区域基本面分化、监管及融资政策影响存在结构性差异及到期兑付压力各有不同,城投企业信用风险分化仍持续加剧。三季度城投债到期兑付压力上升,兑付集中、区县级城投债到期规模占比高、二季度净融资对三季度到期债券覆盖较弱地区的偿债压力值得关注。

一、政策环境

地方政府债早发快用,发行进度显著前置,助力提振基建投资。

2022年以来,国内疫情多点大规模散发、俄乌地缘政治冲突和美联储加息“三大冲击”,叠加需求收缩、供给冲击、预期转弱“三重压力”,国内外环境复杂性不确定性加剧,宏观经济下行压力进一步加大,“稳增长”压力凸显。在稳增长重要性提高以及坚决遏制新增地方政府隐性债务的政策背景下,2022年以来相关政策推动地方政府债“早发快用”。上半年,我国地方政府债券发行规模合计5.25万亿元,同比增长57.14%。其中地方政府专项债发行规模占74.63%,募集资金中用于城市基础设施建设的比例较2021年明显提升。

两部委发文保障融资平台公司合理融资需求,资金供给端政策边际放松。

为落实稳定经济发展决策、保障有效投资资金需求,城投企业融资资金供给端政策边际放松。2022年4月,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》(以下简称“《通知》”)。《通知》从加大对重点项目资金支持力度、合理购买地方政府债券、市场化原则保障融资平台公司合理融资需求等多个方面要求金融机构加大对有效投资的金融支持力度,支持地方政府适度超前开展基础设施投资,保障在建项目顺利实施。

国务院发文深化省以下财政体制改革,厘清事权、理顺收入、明确省级政府统筹管控全省地方政府债务,有利于减轻市县政府财政支出及偿债压力。

2022年6月,国务院发布《国务院办公厅关于进一步推进省以下财政体制改革工作的指导意见》(国发20号文),从清晰界定省以下财政事权和支出责任、理顺省以下财政收入关系、完善省以下转移支付制度、加强地方政府债务管理等方面进一步深化省以下财政体制改革。事权与支出责任方面,国发20号文明确了市县级的财政事权,差别化确定市县级财政支出责任以减轻基层负担,上级财政事权委托下级履行的要足额安排资金;收入划分方面,将稳定的税源尽量留在市县,并合理确定各税种的分享比例,加大对基层的支持力度;地方政府债务管理方面,省级政府对本地区债务风险负总责,省以下政府各负其责,明确省级政府要对全省地方政府债务进行管控,并要通过增收节支、变现资产等方式帮助市县政府化解债务风险,降低市县政府债务负担。

二、上半年城投债市场回顾

(一)发行概况

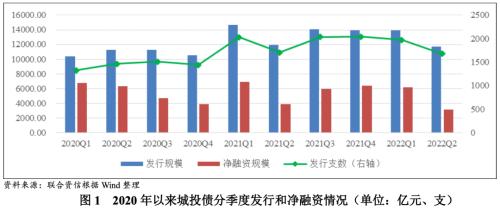

上半年,城投债发行审核未见放松,发行及净融资规模同比均有所下降。公司债发行规模及净融资规模下降较快,短期融资券及企业债净融资增幅明显;信用等级和行政层级较低的城投企业受监管政策影响较大,净融资规模降幅明显。

上半年,城投债发行规模同比下降3.62%至25619.69亿元,净融资规模同比下降17.57%至9383.57亿元。二季度,城投债发行规模环比下降15.86%至11706.47亿元;城投债募集资金仍主要用于偿还债务,尤其是偿还到期债券,导致二季度城投债净融资规模环比下降48.68%至3182.55亿元。

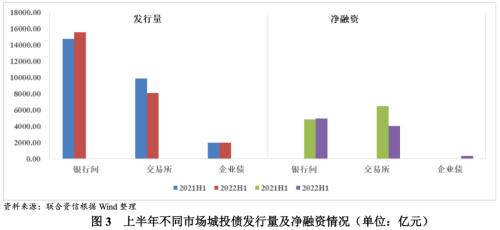

上半年,监管政策未见明显放松,沪深交易所仍对城投企业公司债分档审核,终止审查城投债金额达1760.85亿元,公司债发行规模同比下降18.29%,其中私募公司债降幅达21.83%。城投企业公司债发行规模占比较去年同期明显下降,短期融资券发行规模占比同比上升11.67%,定向工具发行规模同比上升4.99%。净融资方面,上半年,城投企业公司债净融资规模同比下降37.73%,其中私募公司债净融资规模降幅达43.49%;短期融资券及企业债净融资增幅明显。

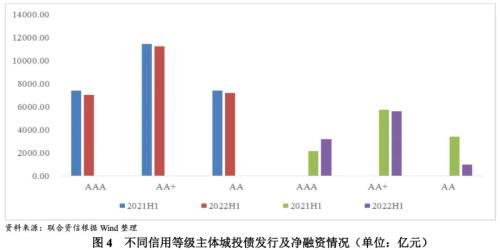

从主体信用等级看,上半年,AA+级及以上主体城投债发行规模占比超过70%,净融资规模占比为89.98%。具体来看,AAA级主体净融资规模同比增长47.29%,AA级主体城投债净融资规模同比下降71.38%。不同信用资质主体城投债净融资分化明显。

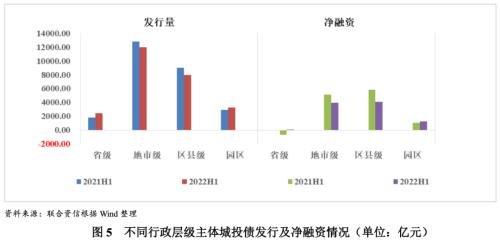

从行政层级看,上半年,地市级和区县级主体仍是城投债发行主力,发债城投企业中,地市级主体占46.80%,区县级主体占31.02%;地市级和区县级主体发行规模合计占77.82%,但发行规模同比有所下降,区县级主体发债受监管限制影响更大,城投债发行规模同比下降11.89%;省级主体发行规模同比快速扩张,增幅为33.06%。净融资方面,地市级和区县级城投债净融资规模同比分别下降22.27%和29.79%,降幅显著。

(二)分区域发行情况

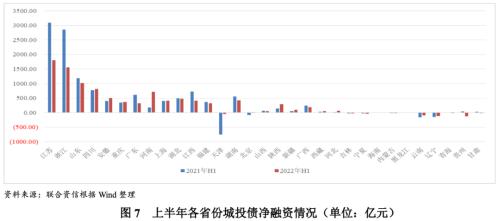

上半年,半数省份城投债净融资规模出现不同程度下降。江苏、浙江城投债净融资规模收缩幅度较大;河南、天津融资环境修复,城投债净融资明显改善;东北地区城投债净融资存在缺口,东北、西南和西北地区部分省份城投债余额持续收缩。

上半年,华东地区城投债发行规模大幅领先其他地区,其中,江苏省发行规模远超其他省份;东北地区城投债发行规模很小,合计仅为江苏省发行规模的2.84%。同比变化方面,华南和华东地区发行规模下降幅度超过10%,东北和华北地区发行规模增幅超过30%;河南、天津、吉林、黑龙江、陕西发行规模增幅超过50%,甘肃、贵州、青海发行规模降幅超过30%。净融资方面,河南、河北净融资规模同比增幅超过200%,天津净偿还情况明显改善;净偿还规模较大的省份包括贵州、辽宁、云南等。

(三)发行利率和利差

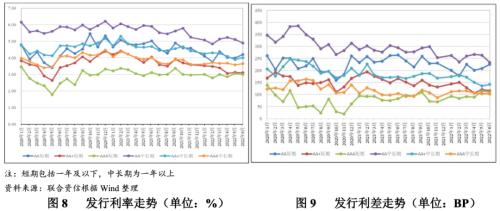

发行利率及发行利差整体下行,不同区域分化加剧。安徽、江苏、湖北、河南、广东和福建等地区城投债发行利差下行幅度较大,贵州、天津发行利差均持续走扩。

2022年上半年,除AAA级短期城投债发行利差波动上行外,其他各级别各期限城投债发行利率和发行利差整体呈波动下行态势。分月来看,2022年1-3月,AA级城投债发行利率有所上升,AA+级中长期和AAA级城投债发行利率和发行利差均表现较为平稳,其他各级别各期限城投债发行利率和发行利差基本延续了2021年的下行趋势;4月,AA级中长期城投债发行利率和发行利差均有所上升,各级别短期城投债发行利率和发行利差均较明显下降;5-6月,短期城投债发行利率和发行利差均有所上升,中长期城投债发行利率和发行利差则有所下降。

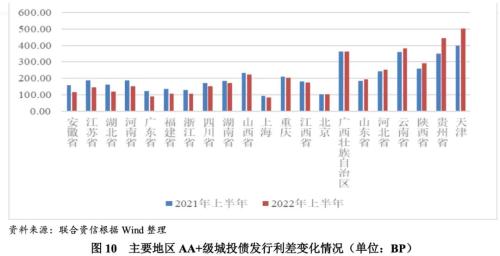

分区域来看,2022年上半年,除贵州城投债发行利率同比上升以外,其他各省城投债发行利率均有所下降,其中安徽、江苏、江西、四川、天津、浙江、福建等地区城投债发行利率下降较为明显。以AA+级中长期城投债发行利差为例,安徽、江苏、湖北、河南、广东和福建等地发行利差下行明显,下行幅度均超过30BP;发行利差较高的省份包括广西、云南、贵州和天津,贵州和天津发行利差明显走扩,同比上升超过90BP。

(四)级别调整

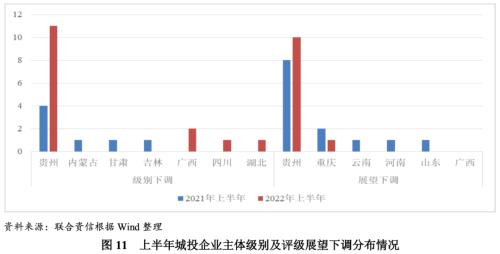

上半年,涉及主体级别或评级展望下调的城投企业仍主要分布在贵州省,下调原因主要包括短期偿债压力大、非标逾期、涉诉较多及担保代偿风险较大等。

上半年,主体级别调降的城投企业15家,较2021年上半年增加8家;评级展望由稳定调整为负面的城投企业11家,较2021年上半年减少2家。从地域分布来看,下调企业主要分布在贵州、广西、云南等地区,其中贵州城投企业约占80%。从下调原因来看,主要包括借款逾期及欠息、对外担保出现违约、被纳入失信被执行人、面临很大短期偿债压力、或有负债风险大、股权及资产整合等。

三、城投企业财务变化情况

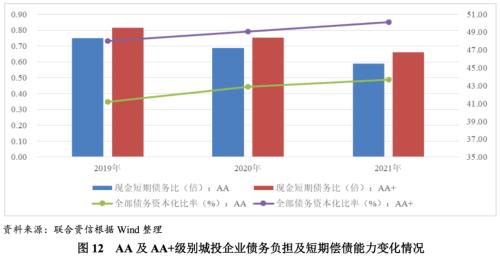

不同地区城投企业债务负担及短期偿债能力均明显分化,部分地区现金类资产对短期债务的覆盖较低,需关注城投企业整体流动性压力。

近年来,受监管政策及融资政策收紧影响,样本城投企业[1]债务余额增速虽有所放缓,但为满足项目投资及债务滚续需求,城投企业仍保持较大的融资力度,债务规模仍持续增长,债务负担持续加重,且债务结构持续短期化。截至2021年底,发债城投企业债务余额较2020年底增长约14%,增速下降约5个百分点,其中短期债务占比提升至约27%。

值得注意的是,样本城投企业中AA主体数量庞大,占比超过54%,是城投债市场中的重要发行主体。但因AA主体主要为区县级城投企业、园区开发企业及职能较为边缘化的地市级城投企业,信用资质相对较弱,更容易受到监管政策收紧产生的负面影响,融资规模也相对较小,截至2021年底,AA主体债务余额占比约27%,AA+主体债务余额占比约40%。近年来,AA及AA+主体短期债务占比均持续提升至近30%,短期偿债能力均持续弱化,但整体上AA主体短期偿债压力仍明显大于AA+主体,未来仍需重点关注AA主体的流动性压力。

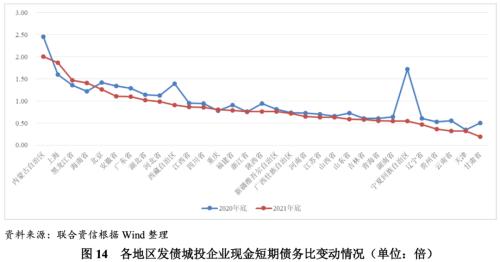

分区域来看,各地城投企业债务负担及短期偿债能力均明显分化。截至2021年底,江苏、浙江和四川发债城投企业有息债务规模仍位居前列,东三省、西北部省份及海南发债城投企业债务规模较小。山西、云南、江苏、山东、天津、陕西等地城投企业债务短期化明显。债务负担方面,陕西、甘肃、天津和江苏等发债城投企业债务负担较重,辽宁、黑龙江、内蒙古、贵州和海南发债城投企业债务率水平较低,但实际债务负担需结合具体城投企业资产质量进行甄别分析。截至2021年底,大部分省份发债城投企业短期偿债能力较上年底弱化,同时甘肃、天津、云南、贵州等地发债城投企业现金类资产对短期债务的覆盖程度较低,区域内城投企业整体面临较大的短期偿债压力。

四、展望

隐性债务化解工作持续推进,保障城投企业合理融资需求的前提为严守不新增地方政府隐性债务的红线。现阶段防范化解地方政府债务风险的基本思路不会发生改变,稳增长的同时隐性债务化解工作也有较强的急迫性;从监管政策来看,保障城投企业合理融资需求、加快投资的前提是要严守不新增地方政府隐性债务的红线。5月和7月,财政部两次发布对多地地方政府及融资平台公司新增隐性债务和隐性债务化解不实问题的通报,对相关违法违规行为严肃查处,再次明确化解隐性债务的决心。而对于政府债务负担较重、财政实力较弱、优质资源较少的地区,仍面临较大的隐性债务化解压力。

城投企业信用风险分化持续加剧。上半年融资政策有边际宽松也有局部收紧,城投企业融资情况并未见明显改善。考虑到房地产行业下行拖累土地市场加剧区域基本面分化、监管融资政策影响存在结构性差异及到期兑付压力各有不同,城投企业信用风险分化仍持续加剧;区域经济财力实力弱、行政层级低、自身信用资质较差的城投企业仍然面临流动性压力。

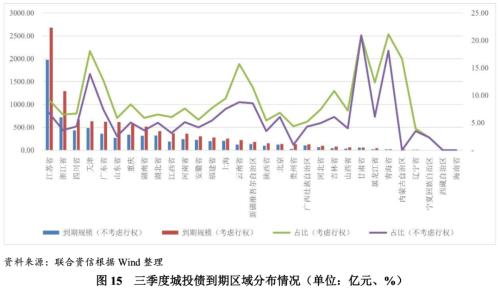

三季度城投债到期兑付压力上升。截至二季度末,存续城投债余额14.15万亿。假设含权债券全部选择行权,三季度到期城投债规模合计10913.78亿元,其中,江苏、浙江、四川、天津及广东城投债到期规模位列前五,而天津、青海、甘肃、云南三季度到期城投债规模占存续城投债比重均超过15%,城投债集中兑付压力较大。

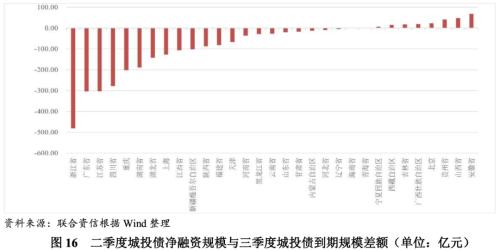

从行政级别来看,三季度到期城投债以地市级和区县级城投债为主,占比分别为40.47%和34.40%。2021年以来,地方政府隐性债务高压监管下,行政层级较低、信用资质较弱的城投企业融资政策收紧程度更大,区县级城投企业再融资能力有所弱化。重庆、山东、四川和贵州等地三季度区县级城投债到期规模占比高,均超过30%,同时考虑到二季度区县级城投债净融资规模明显收缩,需关注以上地区三季度城投债到期兑付压力。整体上,二季度城投债净融资仅为三季度到期城投债(考虑含权,下同)的0.29倍,三季度城投债兑付压力上升。具体来看,各省份差异较大,大部分省份二季度城投债净融资无法覆盖三季度到期规模。

[1]联合资信选取可获取数据的发债城投企业共2432家,已剔除子公司,本报告“城投企业财务变化情况”章节以此样本为分析基础。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐