夜盘跳水难改强势格局,原油启动“夏季攻势”

来源:期货日报 2022-06-12 11:22:24

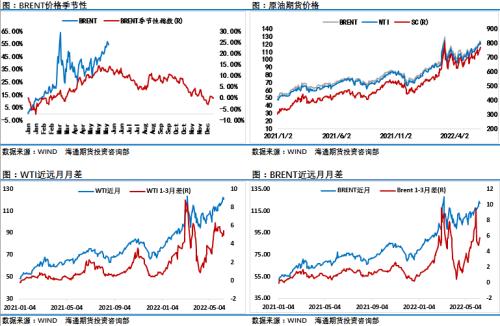

本周五,受美国超预期的CPI数据影响,金融市场出现剧烈振荡,国际油价也应声回落。当前宏观因素对油价的影响越来越多,尽管油价短线出现快速回落一度引发市场惊呼,但最终原油月差结构并未转弱说明油价的强势格局很难松动。

随着布伦特主力合约最高冲至接近125美元/桶的高位,刷新了3个月来的高点,这意味着市场将再次面临高油价给经济带来的巨大压力,各大权威机构纷纷下调了今年全球经济目标预期。周五晚间美国公布5月未季调CPI年率录得8.6%,创1981年12月以来新高,美国5月未季调CPI年率录得8.6%,创1981年12月以来新高,因汽油价格触及纪录高位,且服务成本进一步上升,汽油、食品价格高企给民众带来的感受是痛苦的。超预期的CPI数据再次让市场强化了对美联储激鹰派预期,股市、大宗商品等风险资产纷纷闻讯纷纷下挫,强势的原油也从日内高点一口气回落,打了众多乐观投资者一个措手不及。

油价推高了通胀的同时也将逐渐反向影响原油市场供需演绎,只是这次油价上行是原油消费国所不愿意看到的。随着时间推移大家意识到,虽然西方国家对俄罗斯石油进行了严厉制裁,但俄罗斯石油生命力超预期,俄罗斯对外供应并没有3、4月时市场预期减少那么多,同时美国为首的原油消费国们也正在实施着史上最大规模的战略原油投放以增加供应,期待这一动作能让油价降温。越来越多的信息在向市场传递一个信号:石油市场供应仍然吃紧,在这个北半球消费旺季到来之际成为一个非常棘手的问题。美国财长耶伦感慨道“除非我们看到一些突破,使大量原油重返市场,否则今年余下的时间里能源价格将走高,汽油价格不太可能很快回落。”

供应端频受扰动、库存低位使得油价保持强势

美国能源署EIA公布了6月短期能源展望,报告中EIA从俄罗斯全面入侵乌克兰带来的一系列冲击、基于最新宏观经济展望,欧佩克+的生产决策,以及美国石油和天然气生产商增加钻井的速度等角度对原油市场进行了新的平衡推演,EIA认为能源供应不确定因素最核心的是制裁如何影响俄罗斯石油生产。假设欧原油进口禁令将在六个月内实施,石油产品进口禁令将在八个月内实施。此预测并不反映对运输保险的限制,这些制裁或其他潜在的未来制裁可能会使俄罗斯的石油产量减少超过预期,这在预测期内对原油价格造成了上升风险。基于此EIA推演认为俄罗斯的液体燃料总产量将从2022年第一季度(2022年第一季度)的1130万桶/日下降到2023年第四季度的930万桶/日,不过EIA在展望中修正了对俄罗斯2022年原油产量的预期,较上月大幅上调了38万桶/日,并假设受欧盟进口禁令约束的原油中约有80%将找到替代买家,主要在亚洲,显然美国能源署意识到制裁并不会让俄罗斯石油缺失那么多,用俄罗斯总理的话说:俄罗斯原油不会没有出口市场,因为它很有竞争力,俄罗斯官方数据显示4、5月乌拉尔原油平均出口价格为73.24美元/桶,低于国际油价32%,具有极高价格竞争力。不过在OPEC+上调6月增产额度之后,EIA也相应上调了去年原油供应量,并且认为2022年全球范围内原油库存将出现累库44万桶/日,判断在2020年第3季度至2022年第1季度连续7个季度的全球石油库存降库后,经合组织的石油库存将恢复增加,但直到2023年第4季度之前库存仍将低于其五年平均水平。尽管原油市场开始出现累库,但目前的石油库存水平很低,不足以压制价格,而且低库存放大了油价波动的可能性,这会让投资者高度关注一些地缘因素导致的供应不稳定性可能带来的油价上冲风险。

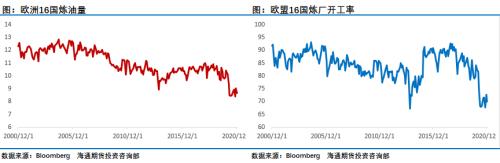

事实上5月下旬开始的此轮油价上涨的推力还有一个更关键的推力,那就是欧美火爆的成品油市场,虽然说原油市场供应也相对紧张且低库存,但好在还有包括OPEC增产、投放战略储备等一些降温措施可以缓解市场焦虑,但当下欧美市场成品油的供应却成为了当下面临的巨大挑战,近几年由于疫情冲击以及能源转型战略影响,据有关机构统计疫情之后全球约300万桶/日炼油产能退出了市场,而退出产能集中在欧美地区,根据EIA数据 ,2021年美国炼油厂的可运营产能略高于1800万桶/日,是2015年以来的最低水平,而在能源转型中处于激进一方的欧洲近些年炼油产能更是下降明显,对应的大部分新增产能集中在中国、印度和中东地区,这种差异形成了历史上少见的成品油东西强弱分化格局。因为成品油供应吃紧导致欧美成品油库存持续下行,而其汽油柴油价格更是不断创纪录的上涨,这随着消费旺季到来让市场颇为紧张。目前美国炼厂几乎开足马力组织生产,数据显示美国炼油产能利用率94.2%。东海岸/墨西哥湾分别达到99.2%/96.2%。原油加工量1640万桶/日是2020年1月以来的最高值,开工率明显高于往年同期,且逼近上限,但炼油加工量明显低于2019年时同样开工率下的炼油输入水平,说明美国炼油效率也开始有所下滑,而欧洲地区则更加明显,充分体验到了能源转型造成的供需不匹配的苦果,不但推不上去炼厂开工率,炼油加工量也是持续维持低位,在今年油品供应如此紧张的背景下,很多炼厂也无法重新加大炼油量。为了缓解供应紧张压力,近期美国等西方国家对印度大量进口俄罗斯原油的指责声音也在消退,甚至有消息称美国正在着手布局运行俄罗斯原油低价销售,以缓解目前石油市场供应紧张的局面,显然欧美市场需要有更多的成品油供应来为市场降温,而印度也在全力抓住这一史上难得的出口成品油赚取暴利机会。

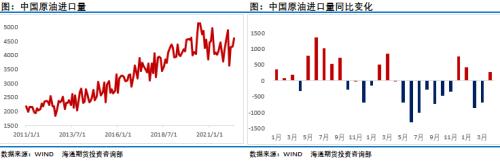

相比之下虽然4、5月中国原油需求因疫情受到了超预期的冲击,导致今年原油消费下降已成大概率事件,但是中国市场正在从疫情中逐步恢复,本周刚刚公布的中国海关总署最新进出口数据显示,中国5月进口4.583万吨原油,相当于1.079万桶/日,较去年同期增长近12%,之前4月进口量为1.050万桶/日,而炼油加工量已经连续从4月底低位恢复,主营炼厂、民营炼厂开工率均持续提升,说明国内需求正在恢复,另外6月7日中国商务部正式下发中国成品油出口配额,共计450万吨,此次中国调整策略,适当增加成品油出口即增加了出口创汇,调节了国内油品供需结构有助于国内市场更加健康运行,也有助于缓解国际成品油供应紧张压力。

宏观层面经济下行风险继续施压市场

美国5月份通货膨胀加速至40年高点让市场感到意外,迫使交易员提高对美联储将更加激进加息的押注,以及对美联储接下来加息幅度的预测,美元指数大幅飙升,美股重挫,标普500指数跌近3%,投资者需要一些时间来评估美国CPI上涨超预期对未来美联储政策与美国经济的影响。不过这样的数据显然让市场对本已经阴云密布的经济前景更加担忧。控通胀还是保经济?欧美央行面临二难选择。

在本周稍早世界银行和经济合作与发展组织(OECD)相继下调全球经济展望后,国际货币基金组织(IMF)发言人周四(6月9日)表示,该机构预计下个月将进一步下调2022年全球经济增长预测。若真如此,这将是IMF今年第三次下调预测。今年4月,IMF已经将其对2022年和2023年全球经济增长的预期下调了近一个百分点,至3.6%。IMF发言人赖斯(GerryRice)在例行吹风会上表示,全球经济总体前景仍将增长,尽管增速放缓,但一些国家可能面临衰退。“显然,已经出现了很多可能导致我们进一步下调预期的事态发展。”赖斯称。“自从我们上次发布预测以来,已经发生了很多事情,而且发生得非常快。”赖斯表示,这次预计还会下调,是因为俄乌冲突持续,大宗商品价格波动,食品和能源价格非常高,以及一些发达经济体的利率上升。“我们看到各种危机集聚……所有这些事情都朝着同一个方向发展,下行风险正在成为现实,”他称。

IMF总裁格奥尔基耶娃上个月警告称,全球经济可能面临“二战以来最大的考验”。她表示,这场地缘冲突“破坏了生活,拖累了增长,推高了通胀”,并敦促各国不要“屈服于地缘经济分裂的力量,这将使我们的世界更贫穷、更危险”。IMF将于7月中旬发布最新的《世界经济展望》。

不仅IMF,很多国际机构对全球经济前景都日趋悲观。世界银行周二(6月7日)将2022年全球经济增长预测下调了近三分之一,至2.9%,理由是俄乌冲突和COVID-19大流行造成的损害加剧,同时警告滞胀风险上升。一天后,经合组织将其对全球经济的预测下调了1.5个百分点,至3%,不过该组织表示,全球经济应该会避免出现上世纪70年代式的滞胀。上个月下旬,国际金融协会将其对今年全球国内生产总值(GDP)增长的预测从4.6%下调至2.3%。其中,由于欧元区受到俄乌冲突的影响较大,国际金融协会对其今年经济增长的预测从3%降至1%。在最新预测的基础上,国际金融协会认为,全球经济衰退的风险正在上升。

近期市场对于石油市场供应紧张再次达成了空前一致,多家投行都唱多油价,以阿联酋为代表的石油输出国也站出来反复强调供应紧张,市场焦虑情绪进一步升温,所以周五夜盘油价短线大跌但最终还是收回了近半跌幅,而且其远期曲线结构清晰显示原油市场供应紧张。不过我们还是要看到宏观层面经济压力不减,在巨大的通胀压力面前,美国存在继续推出超预期鹰派措施的可能,这意味着油价高位面临大幅波动的风险,投资者在维持偏多思路时要注意控制风险。(作者单位:海通期货)

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐