东微半导:华为现身重要股东 毛利率持续低于可比公司均值

来源:面包财经 2021-06-24 10:24:25

苏州东微半导体股份有限公司(以下简称“东微半导”或“公司”)的科创板IPO申请已于2021年6月17日获上交所受理。

2018-2020年,公司MOSFET(金属-氧化物-半导体场效应晶体管)产品的销售收入占主营业务收入的比例均为100%,单一产品类别收入的占比较高。据披露,公司目前IGBT产品尚未实现营收,而研发新产品并最终实现大规模销售需要一定的时间周期,如果下游市场短期内对MOSFET产品的需求增速放缓,将会对公司的营收和盈利能力带来不利影响。

公司主要产品以大功率芯片为主,其成本中晶圆原材料的成本占比较高。晶圆产能不足导致此轮涨价,未来若晶圆价格持续上涨,公司毛利率或将承压。

哈勃投资持股6.5913% 华为现身重要股东

东微半导是一家以高性能功率器件研发与销售为主的技术驱动型半导体企业,产品专注于工业及汽车相关等中大功率应用领域。报告期内,公司主营业务收入主要来自于功率器件成品,占主营业务收入比重80%以上。

公司产品的终端应用范围包括以新能源汽车直流充电桩、5G基站电源及通信电源、数据中心服务器电源和工业照明电源为代表的工业级应用领域,以及以PC电源、适配器、TV电源板、手机快速充电器为代表的消费电子应用领域。

图1:东微半导产品的主要应用场景

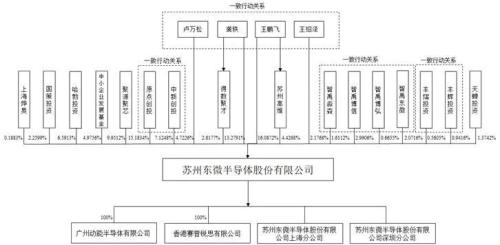

截至2021年6月9日,王鹏飞和龚轶直接或间接控制及通过一致行动安排合计共同控制了公司43.5102%股份,是公司的实际控制人。另外,哈勃投资也出现在持有公司5%以上(含)股份或表决权的股东名单中。

哈勃投资成立于2019年4月,是华为旗下的投资公司。2020年4月29日,哈勃投资向东微有限投资7530万元。截至招股书签署日,哈勃投资持有公司股份333.0752万股,持股比例为6.5913%。

图2:截至2021年6月9日东微半导股权结构

产品结构较为单一 IGBT产品尚未产生营收

功率半导体可以分为功率IC和功率分立器件两大类,其中功率分立器件主要包括功率二极管、晶闸管、高压晶体管、MOSFET、IGBT等产品。

图3:功率半导体产品范围(黄色部分为东微半导业务范围)

报告期内,公司实现大规模销售的主要产品为MOSFET产品,包括高压超级结MOSFET及中低压屏蔽栅MOSFET等。2018-2020年,公司MOSFET产品的销售收入占主营业务收入的比例均为100%,其中高压超级结MOSFET产品占比分别为81.48%、80.28%及80.66%,单一产品类别收入的占比较高。

图4:2018-2020年东微半导营收结构

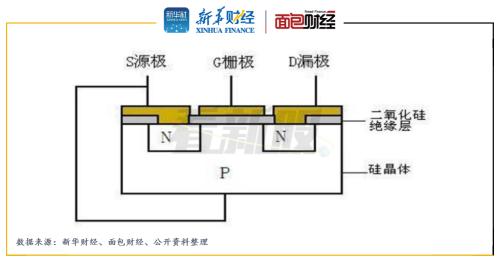

金属-氧化物半导体场效应晶体管(MOSFET、功率MOSFET),可广泛运用于数字电路和模拟电路。MOSFET的优点是开关速度很高,通常在几十纳秒至几百纳秒,开关损耗很小,通常用于开关电源,缺点是在高压环境下压降很高,随着电压上升电阻变大,传导损耗很高。

图5:MOSFET 结构图

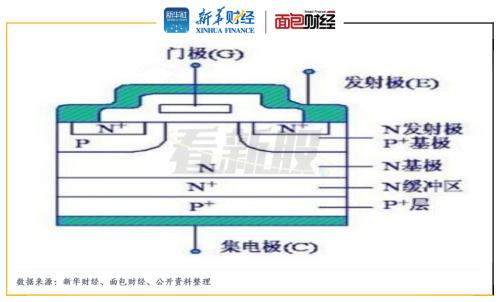

绝缘栅双极型晶体管(IGBT),是由BJT(双极型三极管)和MOS(绝缘栅型场效应管)组成的复合式半导体。IGBT兼具MOS和BJT的优点,导通原理与MOSFET类似,都是通过电压驱动进行导通。IGBT在克服了MOSFET缺点,拥有高输入阻抗和低导通压降的特点,在高压环境下传导损耗较小。IGBT是电机驱动的核心,广泛应用与逆变器、变频器等,在UPS、开关电源、电车、交流电机等领域,逐步替代GTO、GTR等产品。

图6:IGBT结构图

从应用范围来看,IGBT应用领域较为广泛,小到家电、数码产品,大到航空航天、高铁等领域,新能源汽车、智能电网等新兴应用也会大量使用IGBT。据披露,公司目前IGBT产品尚未实现营收,而研发新产品并最终实现大规模销售需要一定的时间周期,如果下游市场短期内对MOSFET产品的需求增速放缓,将会对公司的营收和盈利能力带来不利影响。

图7:IGBT主要应用领域

晶圆价格上涨或使毛利率承压

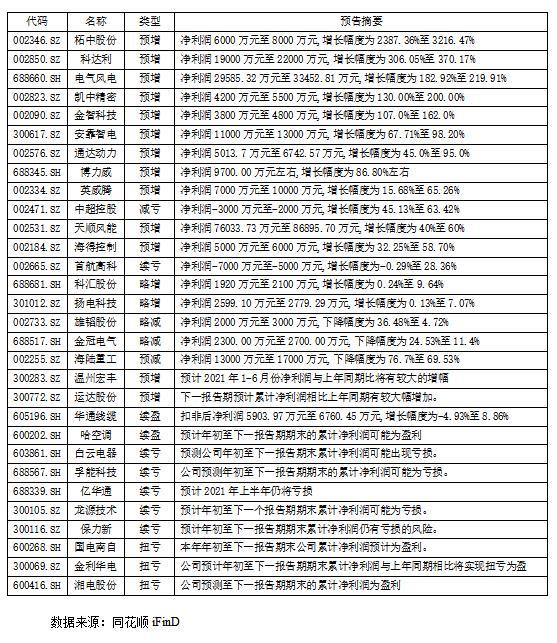

2018-2020年,东微半导分别实现营收1.53亿元、1.96亿元和3.09亿元,近三年复合增长率为42.11%;归母净利润1297.43万元、911.01万元和2768.32万元。从收入体量上来看,东微半导与国内同行业可比公司仍存在较大差距。

图8:2018-2020年东微半导与国内同行业公司营收

2018-2020年,公司的综合毛利率分别为26.38%、14.93%和17.85%,持续低于可比公司均值。同期,可比公司平均毛利率分别为27.27%、22.67%和25.73%。

图9:2018-2020年东微半导毛利率与可比公司平均毛利率

公司主要产品以大功率芯片为主,其成本中,晶圆原材料的成本占比较高。晶圆产能不足导致此轮芯片涨价,未来若晶圆价格持续上涨,公司毛利率或将承压。

相关文章

猜你喜欢

今日头条

图文推荐