中信证券:降准短期内或将落地,同时不排除“双降”的可能,股票市场企稳在即

来源:金融界 2022-04-14 09:23:36

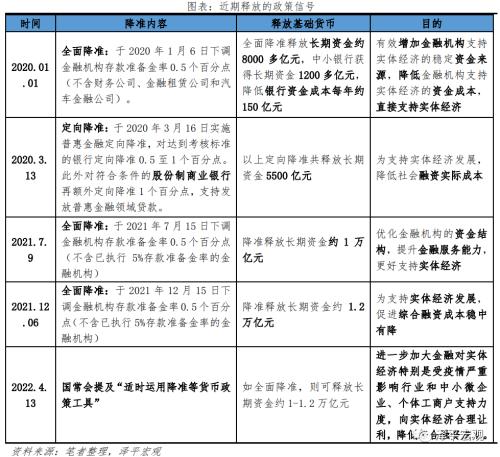

国务院总理李克强4月13日主持召开国务院常务会议。会议指出,适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户支持力度,向实体经济合理让利,降低综合融资成本。结合当前市场情况,我们认为降准短期内或将落地,同时不排除“双降”的可能。除了货币财政外,我们还将对近期市场关切的经济基本面、房地产、中美利差和通胀问题进行分析与展望。

▍如何看待货币政策与财政政策走向。

本次国常会提出“适时运用降准等货币政策工具”,参考以往经验,我们认为降准很有可能在近期落地,明后两天中国人民银行或将宣布降准安排,同时不排除降息可能。货币政策宽松空间仍存。一方面是内外部不确定性都增强,需要货币政策主动应对;另一方面是宽信用和降成本仍将是年内货币政策的最主要目标,预计操作排序是降准-存款利率改革和调整-降息。积极的财政政策要提质增效,赤字率和赤字规模下降但财政刺激力度不减。金融机构上缴利润,减税和增支同步,政府性基金预算支出增加,政府投资撬动作用显现。基建发力在路上,水利、电力投资是亮点,交通、城市管网建设有望提速。

▍如何看待疫情冲击下经济增长和宽信用进程。

新一轮疫情成为影响GDP的主要变量,对经济的冲击可能仅次于2020年一二季度。本轮疫情对东南沿海的经济重镇冲击较大。3-4月受到疫情冲击较大的省及直辖市在全国GDP中的比重超过40%。对一季度GDP的拖累或在1个百分点左右,更大的挑战是二季度,取决于何时能够大致“清零”。展望全年经济,GDP增速预计在“5.5%左右”,略微偏“左”也可接受,需要正视超预期的疫情冲击和俄乌冲突对中国经济的影响并果断应对。

▍如何看待房地产市场发展。

今年春节过后,因城施策的需求端松绑陆续涌现,二季度商品房销售或将见底回升,但反弹的幅度或将明显弱于过去几轮。全年地产投资或许都是磨底的过程,这一轮地产投资反弹的难度更大,幅度会更小。但地产股投资机会仍存,地产债市场已经开始修复, 2022年以来,债券违约与展期对境内房企债券利差产生的冲击已大为缓和,当前地产债券正处于筑底阶段。

▍如何看待中美利差和汇率。

此次中美利差倒挂是中美经济周期、通胀周期产生较大分化的必然结果。预计中美利差缩窄趋势将持续,中美利差倒挂或将持续一段时间。中美利差并非主导人民币汇率的因素,对人民币汇率的扰动更多停留于情绪层面,中美利差倒挂可能引发市场对人民币的贬值预期,未来稳定人民币预期仍是关键。中美利差收窄甚至阶段性倒挂并不会成为宏观政策的掣肘,接受短期的利差倒挂,抓紧窗口期持续发力以换取未来经济的平稳增长和资本流动的稳定更加重要。

▍如何看待国内和全球通胀。

“猪油共振”预计推动通胀读数,但全年超过通胀目标风险不大。俄乌冲突带来海外通胀风险,尤其是欧洲国家能源价格和农产品(行情000061,诊股)价格仍然存在较大压力。对国内而言,国际油价高位存在输入性通胀风险,但是不改PPI同比下行趋势;我国农产品自给率较高,国际农产品价格对CPI的影响较小;“猪油共振”预计推动通胀读数,但全年CPI同比超过3%通胀目标风险不大。

▍大类资产配置展望:

股票:权益资产所面临多重的压力逐渐缓解,市场企稳在即。企稳后,预计基本面的缓步改善将驱动权益市场行情,当下的“磨底”阶段正是布局的良好时机。

债券:为缓解经济下行压力,货币政策仍有宽松的必要和空间,预计2.85%仍是10年期国债收益率的顶部。美联储宣布加息后,中美利差已经出现倒挂,但预计倒挂并不会改变我国货币政策宽松的趋势。

商品:疫情缓解后,螺纹钢等黑色金属可能存在做多机会,而通胀和国际制裁造成的避险情绪可能推动黄金价格上涨。

▍风险因素:

国内疫情不确定性上升,房企信用风险扩散,宏观经济增速不及预期,政策调控力度不及预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐