2022疫情下的房贷观察:延期还款下RMBS为什么还可以平稳运行?——基于2020年武汉数据分析

来源:中债资信 2022-04-13 19:23:02

目前吉林、上海等地疫情有所反复,一定程度上影响了借款人的还款能力,多家银行为受疫情影响客户提供延期偿还房贷业务。疫情影响以及延期还款政策是否会引起RMBS的信用风险上升?本文结合2021年RMBS基础资产信用表现,全面梳理了上海、吉林地区初始入池资产占比高于15%的7单RMBS项目的情况,并根据中债资信持续监测的全部近300余单RMBS项目在疫情期间的实际表现数据以及疫情初期武汉地区申请延期还款的数据进行分析,认为RMBS信用风险可控。

一、2021年RMBS基础资产信用质量整体保持平稳,表现出较强的抗风险能力

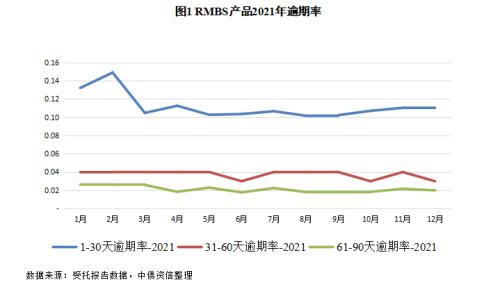

(一)逾期率稳中有降,全年持续维持低位

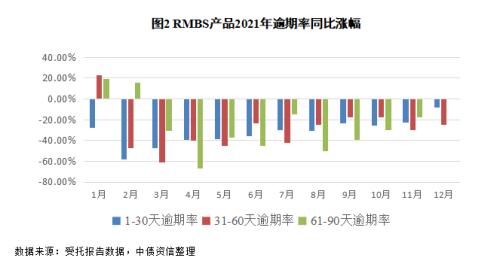

截至2021年12月末,M1从2020年的0.18%下降到0.11%,M2从2020年的0.06%下降至0.03%,M3从2020年的0.03%下降至0.02%(如图1)。全年来看,自2021年3月起,各月逾期率同比均有下降(如图2),M1到M4的转换率约为4.40%,与上年基本持平,房贷资产质量保持稳定,整体抗风险能力较强。

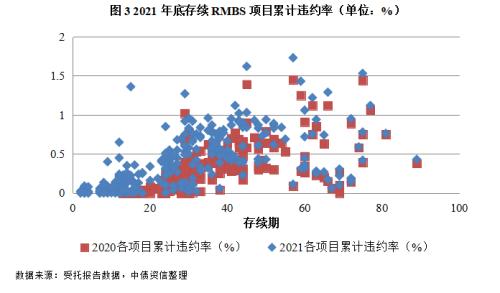

(二)违约率增速平缓且继续保持相对低位,机构分化、区域分化持续加强

截至2021年末,RMBS存续项目累计违约率同比增长约0.05个百分点(如图3),累计违约率均值0.39%(2021年AUTO LOAN ABS均值为0.12%、消费贷ABS均值为1.02%),增速平缓且继续保持低位,但内部分化进一步加强。一是机构分化特征持续加强(如图4),从机构表现来看,随证券表现期增加,RMBS违约率机构分化特征进一步加强。在发起机构中,以存续表现72期来看,公积金中心平均累计违约率最低(0.17%),或由于基础资产加权平均利率较低,借款人违约意愿较低,资产信用表现更好;相较而言,区域性银行(非发达地区)平均累计违约率较高(1.51%),或由于贷款资产较为集中且受区域经济环境影响较大。此外,发起机构的贷后管理等能力也会影响底层资产的表现,机构表现进一步分化。二是区域分化进一步加剧,从存续项目基础资产表现来看,经济欠发达地区违约率水平高于东南沿海等经济发达地区,部分项目受此影响累计违约率增速较快。

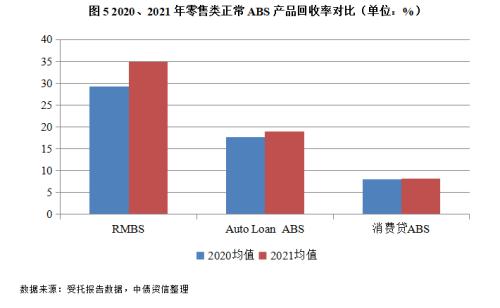

(三)随着存续期增加,违约回收率略有提升

截至2021年末,RMBS平均回收率为34.93%(Auto Loan ABS和消费贷ABS产品分别为 19.06% 、8.43%),处于零售类正常ABS中最高水平(如图5);较去年上涨约10%,增幅为零售类正常ABS中最高。一方面,房产保值增值能力相对较强,未来伴随存续期增加,回收率或有所提高;另一方面,RMBS违约贷款主要通过非诉催收转为正常贷款逐月回收,伴随产品存续期增加,回收率预期将逐年递增。

二、疫情及延期还款政策的影响

虽然疫情及延期还款政策可能会对基础资产信用质量产生短期扰动,对现金流入造成一定的负面影响,但受益于RMBS基础资产长期抗风险能力较强以及合理的交易结构设计,RMBS优先档违约风险很低,信用风险可控。

从资产端来看,部分地区受疫情反复的影响,居民收入受到一定冲击,银行相继出台延期还房贷政策,或对RMBS基础资产表现产生短期扰动,从基础资产的特点以及历史经验分析可以得出RMBS基础资产具有较强的抗风险能力。从基础资产的特点分析, RMBS入池资产较一般房贷有更严格的筛选标准且地区分散性较好,目前疫情仍处于多地散发,且对于申请延期还款的客户银行具有一定的审核标准,预计延期还款的贷款规模有限,因此基础资产的信用质量影响有限。从历史经验来看,2020年初疫情爆发,中债资信在疫情期间对RMBS的表现持续监测,数据显示所有存续RMBS项目的基础资产的逾期率仅在初期出现短期扰动,2020年2月份1-30天逾期率为0.36%,4月立即回落至疫情前的正常水平(0.18%),RMBS基础资产质量未出现明显下滑;同时疫情初期银行也出台了相应延期还款政策纾困借款人,以武汉为例,武汉受到疫情冲击最为严重,九通2019-1入池武汉地区的房贷占比超80%,其在2020年跟踪时点资产表现显示,疫情期间申请延期还款比例[1]仅6.70%,因此预计本轮疫情涉及申请延期的客户整体比例有限,基础资产长期抗风险能力较强。

从证券端来看,即使疫情及延期还款政策可能短期影响资产端现金流流入,RMBS证券端本金回补等交易结构的设计有利于缓释流动性风险,保障优先档证券利息兑付;同时中债资信在初始评级时已考虑了极端情况下资产池的损失情况,目前的次级档能够很好的覆盖资产池的违约损失。截至2022年3月底,中债资信对所有存续近300单RMBS项目的实际违约表现与初评时预计相同表现期的违约率进行持续监测,均未超过预计范围,因此基础资产端的信用风险对证券端证券兑付产生负面影响的可能性很小,RMBS优先档证券违约风险很低,但是部分优先档证券可能无法按照预计的摊还计划进行兑付,实际到期期限可能延长或晚于预期。

此外,中债资信密切关注上海、吉林地区初始入池资产占比高于15%的7单RMBS项目信用风险情况(如表1所示),目前各项目基础资产质量整体无异动,信用风险可控。一是累计违约率整体处于较低水平,逾期率也无明显上升趋势。7单项目的累计违约率均低于1%,其中沪公积金表现期最长,累计违约率最低,仅为0.07%-0.22%。二是优先档证券信用增级量对违约损失覆盖程度很高,截至2月末,上述7单项目优先A档信用增级量均超过20%,即使违约率出现一定幅度的上升,超额抵押与次级档都能够很好的覆盖可能发生的损失,因此证券违约可能性很低。中债资信将依靠丰富评级经验和数据支撑,动态跟踪项目基础资产表现,持续关注疫情变化对未来资产质量和优先档证券兑付的影响。

注:

[1]申请延期贷款未偿本金余额/跟踪时点未偿本金余额。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐