宏观债券:疫情给了货币政策更大的想象空间

来源:天风期货研究所 2022-04-12 11:22:39

观点小结

核心观点:偏多短期受俄乌、疫情影响有双降可能;中期受美联储加息制约,政策发力点在于宽财政、疏通信贷通道。

经济增长:偏多对GDP实现全年5.5%目标的外部干扰在于1)俄乌冲突使得全球大宗商品价格暴涨,顺势抬高国内企业原材料成本 2)美联储为抗通胀鹰派加息,制约国内货币政策宽松空间;内部干扰在于各地疫情的动态清零策略使得实体企业开工受阻、失业率增加。

通胀:中性CPI方面,4月食用农产品(行情000061,诊股)价格指数同比减少3.73%,环比回升7.62%,连续两个月上升;PPI方面,4月生产资料价格指数同比多增24.55%,环比下跌0.97,连续六个月下降。通胀短期内不是债市的主要矛盾。

资金面:中性跨季后,OMO每天投放100亿元,资金面稳定。

货币政策:偏多2022年4月6日国常会提出,要适时灵活运用再贷款等多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。

财政政策:偏空2022年3月29日国常会提出,(专项债)去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕;大规模留抵扣税政策4月1日起开始实施。

美联储:偏空4月6日公布的美联储FOMC会议纪要显示,未来可能单次或多次加息50bp,货币政策应迅速转向收紧以抗击通胀。

近期事件回顾

近期事件回顾

数据来源:Wind,天风期货研究所

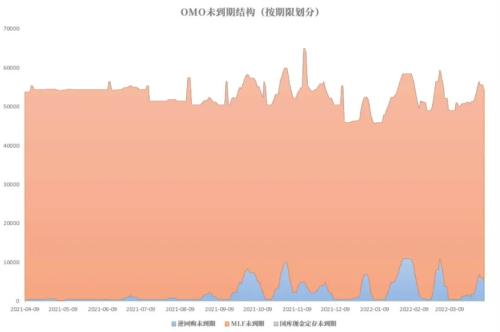

资金面趋稳

本周央行公开市场净回笼6,600亿元

跨季前夕,3.28-3.31央行每日投放逆回购1,500亿元呵护资金面。平稳跨季后,4.1-4.9除清明假期外,日投放逆回购100亿元。3.28-4.1逆回购净投放4,200亿元,4.6-4.8逆回购净回笼6,600亿元。

数据来源:Wind,天风期货研究所

跨季后资金面平稳宽松

本周资金面平稳宽松,跨季前较紧张。本周DR007下行2.1bp至1.94%,R007下行14.88bp至2.01%。隔夜利率上行,R001上行15.48bp至1.79%。

数据来源:Wind,天风期货研究所

质押式回购成交量增加

上周资金利率趋稳。Shibor一周收于1.99%,周下行3.2bp;1年期国债收于2.10%,周下行4.07bp;10年期国债收于2.75%,周下行2.30bp。商业银行质押式回购意愿强,日均放量成交51,408.75亿元,较上周增加12,447.17亿元,其中隔夜成交量占比每日均超过80%,与利率下行有关。

数据来源:Wind,天风期货研究所

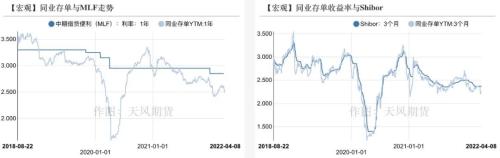

同业存单收益率与MLF利差扩大

4月8日1年期同业存单利率收至MLF下方36.95bp,同业存单利率下行反映市场对流动性预期乐观。

数据来源:Wind,天风期货研究所

债券一级市场发行追踪

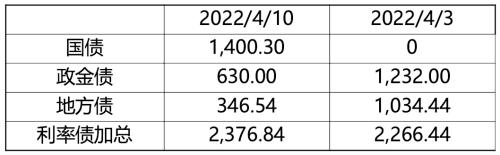

地方债发行进度超过2020年同期水准

本周利率债新发行2,376.84亿元,其中,地方债发行346.54亿元。

本周发行的地方债中,新增专项债2.9亿元、新增一般债22亿元、再融资债321.64亿元。

本周新增专项债仅为西藏债,2只债券边际倍数均不超过2 ,需求一般。

目前(4.8)发行进度达到36%,超过疫情伊始的2022年同期水平。3月29日国常会提出“今年下达的额度9月底前发行完毕”,可见政策正在朝扩大内需、把稳增长放在更加突出的位置的方向发展。

数据来源:Wind,天风期货研究所

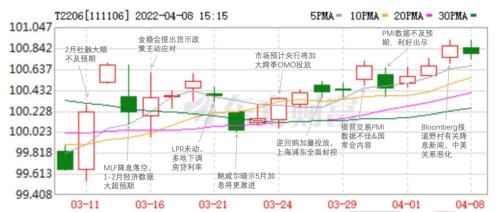

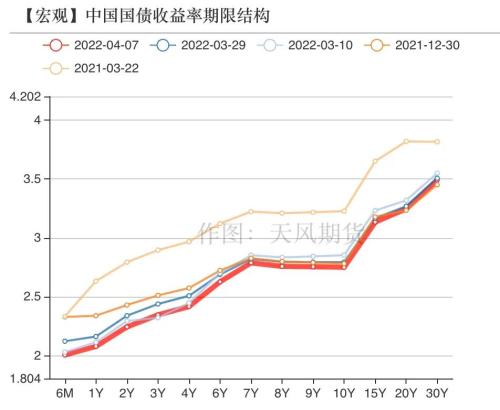

国债收益率下行

国债收益率下行

本周重点关注国常会对经济工作的部署、房地产放松政策以及国内疫情的发展情况。国常会对目前国内外环境的判断为“不确定性加剧”、“超出预期”;要实现的目标是“就业、物价基本稳定,稳市场主体保就业”、“咬定目标不放松,把稳增长放在更加突出的位置”;运用的方法是“适时灵活运用再贷款等多种货币政策工具,发挥总量和结构的双重功能,加大对实体经济支持”、“针对突出困难加大纾困和就业保障力度”、“用好政府债券扩大有效投资,今年下达的额度9月底前发行完毕”。房地产需求端政策放松力度加大,有利于改善市场信心。4月以来,大连全面开发落户、衢州取消限购优化限售、秦皇岛取消限购。疫情方面,上海日增感染者超过2万人、吉林日增超过1千人,全国多个城市两位数新增,封控力度较2020年更大。

目前来看,对GDP全年5.5%目标的外部干扰在于1)俄乌冲突使得全球大宗商品价格暴涨,顺势抬高国内企业原材料成本 2)美联储为抗通胀鹰派加息,制约国内货币政策宽松空间;内部干扰在于各地疫情的动态清零策略使得实体企业开工受阻、失业率增加。短期来看,面对疫情、俄乌冲突,央行有降准、降息的可能性。长期来看,受美联储加息节奏加快影响,国内货币政策总量宽松的空间愈发狭窄,政策的发力点更倾向于宽财政、疏通信贷通道,运用结构性工具释放基础货币。

数据来源:Wind,天风期货研究所

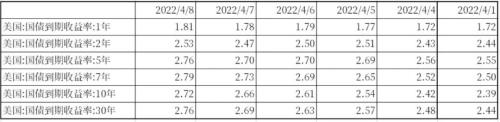

美国就业市场持续改善、美联储加息抗通胀

美国截止4月2日当周初请失业金人数16.6万人,不及预期20万人,美国就业市场持续改善。4月6日公布的美联储FOMC会议纪要显示,未来可能单次或多次加息50bp,货币政策应迅速转向收紧以抗击通胀。

数据来源:Wind,天风期货研究所

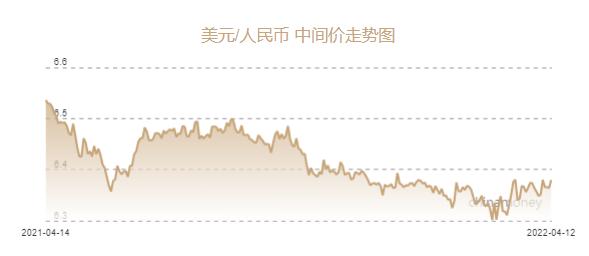

美元指数上行到99.84

美元指数上行到99.84

本周美元指数收于99.84,较上周上行1.27。

人民币汇率降至6.37,中美利差迅速收敛至13bp,较前一周缩小35.9bp。

数据来源:Wind,天风期货研究所

国债期货价格上涨

国债期货价格上涨

本周国债期货价格上涨,与现券走势一致,主要受国常会以及国内疫情的影响。

持仓量方面,T、TF和TS均有所增加,多空博弈有所加大。

数据来源:Wind,天风期货研究所

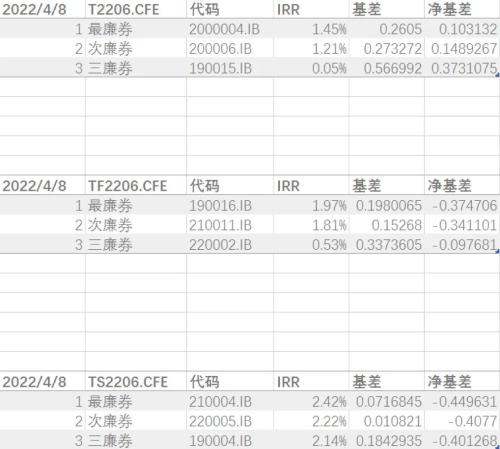

CTD追踪

数据来源:Wind,天风期货研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐