3月金融数据有四大特点!政府和企业加杠杆、居民降杠杆

来源:金融界 2022-04-12 09:25:54

3月金融数据有如下要点:第一,社融信贷总量超预期,但仍是政策推动下的高增量,猜测主要是大行投放较为积极;第二,信贷结构仍一般,短贷票据依旧贡献主要增量、企业中长期贷款边际好转、居民中长期贷款依旧低迷;第三,政府和企业加杠杆、居民降杠杆;第四,季末效应+理财赎回导致非银存款向居民和企业的转移。

疫情是近日支撑债市的核心因素,实体融资需求不足、政府加杠杆阶段,基本面压力还没有根本逆转。但货币政策的选择可能在于信贷支持和结构性政策。我们近日建议小幅参与政策博弈但见好就收,中期不利因素将略有增多。股市矛盾在于疫情冲击和预期转弱尚未扭转。

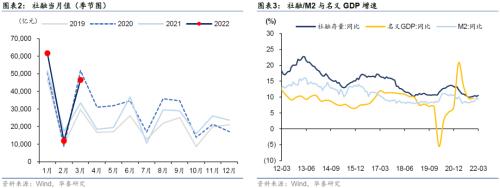

要点一:社融信贷总量超预期、结构仍一般

3月社会融资规模46500亿元,同比多增12800亿元,新增人民币贷款31300亿元,同比多增3951亿。社融再度放量,多增部分主要来自信贷、非标和政府债券。信贷结构上,短贷票据依旧贡献主要增量、企业中长期贷款边际好转。总体仍是政策推动下的高增量,企业融资需求以缓解流动性压力为主,而居民中长期贷款反映出地产链融资依旧低迷,宽信用持续性有待观察。信贷多增从哪儿来?基建类贷款或贡献中长期贷款主要增量、减排支持工具等再贷款发挥一定撬动作用、疫情加大企业现金流压力,同时银行避免抽贷断贷且主动加大投放力度,促成短贷和票据融资快速增长。

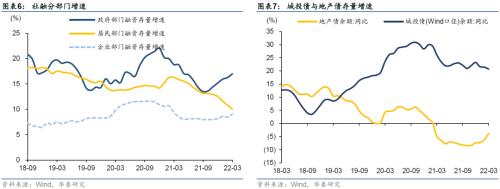

要点二:政府和企业加杠杆、居民降杠杆

3月非金融企业、居民与政府部门融资存量增速比2月分别回升1.2、回落2.4和回升0.7个百分点。企业端,非金融企业贷款新增24800亿元,同比多增8800亿元,非标融资133亿元,同比多增4262亿元,信托贷款降幅收窄对社融形成正贡献、表外票据开票增多可能是企业现金流压力的体现;企业债券融资3894亿元,同比多增87亿元,城投债净融资保持较高水平、地产债边际改善;居民贷款新增7539亿元,同比少增3940亿元,折射出地产销售与消费仍乏力;政府债券融资7052亿元,同比多增3921亿元。

要点三:季末效应+理财赎回导致存款结构变化

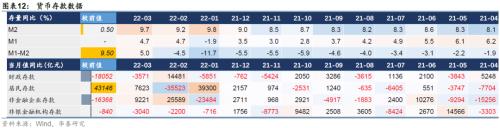

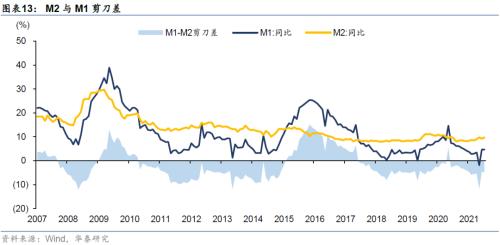

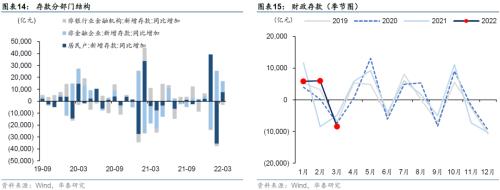

3月M2同比9.7%,较上月上升0.5个百分点。而M1同比4.7%,较上月持平,可能源于3月国内疫情多发,房地产销售低迷。分项上看,3月居民和企业存款增长,非银和财政存款下降,符合季节性规律(季末银行有冲存款需求,同时3月是财政支出大月)。但与去年同期相比,非银存款向居民和企业的转移幅度明显更大,推测可能是3月固收+和理财产品净值表现不佳,出现一定赎回压力,从而带动存款结构变化。目前中小银行等定存利率吸引力不俗,同时4月有大量定开型理财打开申赎,赎回冲击仍值得警惕。

市场启示

3月社融和信贷量上明显超预期,结构和融资需求仍一般。在疫情期间,财政和金融支持对市场主体纾困的效果更直接有效,而降准需要观察流动性缺口,降息在中美利差倒挂、美联储加息过程中短期概率已经较低。疫情是近日支撑债市的核心因素,实体融资需求不足、政府加杠杆阶段,基本面压力还没有根本逆转。但货币政策的选择可能在于信贷支持和结构性政策。我们近日建议小幅参与政策博弈但见好就收,后续疫情变化仍是引发波动的主因,中期不利因素将略有增多。股市矛盾在于疫情冲击和预期转弱尚未扭转,风格上价值好于成长,短逻辑(沿着疫情和政策博弈视角)胜于长主线。

风险提示:地产政策放松不及预期、货币政策宽松不及预期。

事件

央行公布2022年3月金融数据:

(1)新增人民币贷款31300亿元,市场预期26400亿元,前值12300亿元。

(2)社会融资规模46500亿元,市场预期36300亿元,前值11928亿元。

(3)M2同比9.7%,市场预期9.1%,前值9.2%;M1同比4.7%,前值4.7%。

(市场预期为Wind一致预期)

点评

要点一:社融信贷总量超预期、结构仍一般

3月社融再度放量,多增部分主要来自信贷、非标和政府债券。信贷结构上,短贷票据依旧贡献主要增量、企业中长期贷款边际好转。总体仍是政策推动下的高增量,我们猜测主要是大行投放较为积极,而企业融资需求以缓解流动性压力为主,居民中长期贷款反映出地产链融资依旧低迷,宽信用持续性有待观察。

具体来看,3月社会融资规模46500亿元,同比多增12800亿元,新增人民币贷款31300亿元,同比多增3951亿,均高于市场预期。3月社融存量同比10.6%,比2月走高0.4个百分点、为去年8月以来新高。剔除政府债的社融存量同比9.3%,比2月走高0.3个百分点。

期限结构上,票据短贷冲量延续,而企业中长期贷款有边际改善。3月企业短期贷款和票据融资分别新增8089亿元和3187亿元,同比分别多增4341和4712亿元,仍贡献信贷主要增量。企业中长期贷款13448亿元,在去年同期高基数上实现同比多增148亿元。

信贷多增从哪儿来?

一是基建类贷款或贡献中长期贷款主要增量,3月是项目开工旺季,一季度专项债密集发行对配套融资起到撬动作用,同时“新基建”类项目也符合制造业中长期贷款支持领域;

二是碳减排支持工具和煤炭清洁高效利用专项再贷款发挥一定撬动作用,截至今年3月初两项工具支持贷款分别为2308亿元和134亿元,监管引导下银行可能加快相关项目挖掘;

三是疫情加大企业现金流压力,同时银行在监管指导下避免抽贷断贷且主动加大投放力度,促成短贷和票据融资快速增长。

要点二:政府和企业加杠杆、居民降杠杆

分部门结构看,3月非金融企业、居民与政府部门融资存量增速分别为9.7%、8.4%和17%,比3月分别回升1.2、回落2.4和回升0.7个百分点,具体而言:

(1)企业端,3月非金融企业贷款新增24800亿元,同比多增8800亿元。非标融资133亿元,同比多增4262亿元,其中委托与信托贷款合计减少-153亿元,同比多增1532亿元。去年为资管新规过渡期最后一年,加大融资类信托整改和压降,而今年信托贷款降幅逐渐收窄,对社融形成正贡献。未贴现银行承兑汇票融资286亿元,同比多增2582亿元。表外票据作为贸易流融资工具,通常与经济活跃度呈正相关,但今年3月在内(疫情)外(俄乌)扰动加大成本和需求压力的情况下,开票增多可能是企业现金流压力的体现。

企业债券融资3894亿元,同比多增87亿元,企业股票融资958亿元,同比多增175亿元。其中,城投债(Wind口径)净融资约2000亿元、保持较高水平,在稳增长扩基建的背景下城投融资条件边际改善。此外,地方积极推进隐性债务清零工作,剥离隐债的平台可恢复正常融资。地产债(证监会口径)净融资同比和环比有所改善,但主要由国企央企贡献,近期交易商协会等监管放松民营房企发债门槛,但融资分化情况尚未显著改观。

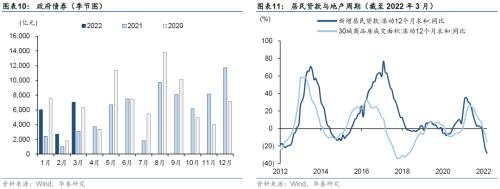

(2)居民端,3月贷款新增7539亿元,同比少增3940亿元,其中短期、中长期贷款分别新增3848和3735亿元,同比分别少增1394和2504亿元。消费端,疫情冲击可选消费需求。地产端,3月30城商品房成交面积同比-47%,跌幅比2月扩大20个百分点。一方面房价预期仍不振,央行城镇储户调查显示,今年一季度房价看涨占比16.3%、为2015年以来新低,统计局调查显示,截至今年2月,全国70城二手房价环比已连续6个月负增长、同比也自2015年以来首次转负。另一方面,疫情限制了购房活动,3月上海商品住宅成交跌幅显著大于北京,反映疫情封控影响。房地产开发资金来源约50%来自于销售回款,房企债务压力和投资下滑风险仍需关注,而因城施策松绑限购限贷仍在继续。

(3)政府端,3月政府债券融资7052亿元,同比多增3921亿元。截至3月底,地方一般债和专项债发行进度分别为38.2%和35.6%、快于往年同期,而国债年初以来净融资为-230亿元、慢于往年。对于政府债发行节奏,一是329国常会要求1.46万亿的提前批专项债在5月底前发完(截至3月底已发1.3万亿),同时下达剩余额度、并在9月底前发完(4-9月的月均供给规模约4000亿元);二是要求统筹把握国债、地方债发行,保持合理国库资金规模,保障基层落实退税减税降费政策和惠民生所需财力,防范债务风险。4月起留抵退税政策开始落地、对财力消耗大,国债发行进度或加快。

要点三:季末效应+理财赎回导致存款结构变化

3月贷款同比多增带来存款派生,M2同比9.7%,较上月上升0.5个百分点。而M1同比4.7%,较上月持平,可能源于3月国内疫情多发,房地产销售低迷。分项上看,3月居民和企业存款增长,非银和财政存款下降,符合季节性规律(季末银行有冲存款需求,同时3月是财政支出大月)。但与去年同期相比,非银存款向居民和企业的转移幅度明显更大,推测可能是3月固收+和理财产品净值表现不佳,出现一定赎回压力,从而带动存款结构变化。目前中小银行等定存利率吸引力不俗,同时4月有大量定开型理财打开申赎,赎回冲击仍值得警惕。

市场启示

金融数据、疫情、美联储加息(中美利差)、俄乌冲突是市场的几大焦点问题。其中,3月份社融和信贷量上明显超预期,结构和融资需求仍一般。在疫情期间,财政和金融支持对市场主体纾困的效果更直接有效,而降准需要观察流动性缺口,降息在中美利差倒挂、美联储加息过程中短期概率已经较低(关注本周五MLF)。疫情对消费、供应链等多方面带来冲击,这是近日支撑债市的最核心因素。实体融资需求不足、政府加杠杆阶段,基本面压力还没有根本逆转。但货币政策的选择可能在于信贷支持和结构性政策,中美利差面临全面倒挂,利率下行又缺少空间。因此,我们近日建议小幅参与政策博弈但见好就收,整体波动空间有限,后续疫情变化仍是引发波动的主因,中期看不利因素将略有增多。银行存款来源有所好转,大量资金淤积在短端,导致存单利率近日重新下行,但继续下行空间已经很小。股市的问题不是金融数据的好与坏,而是疫情冲击和预期转弱问题尚未扭转,风格上价值好于成长,短逻辑(沿着疫情和政策博弈视角)胜于长主线。

社融信贷图表

货币存款图表

风险提示:

1. 地产政策放松不及预期。如果地产端未能恢复良性循环,宽信用仍面临挑战。

2. 货币政策宽松不及预期。美联储加息、中美国债多个期限利差出现倒挂的情况下,国内货币政策宽松面临一定外部制约。

本材料所载观点源自04月11日发布的研报《信贷去哪了?谁在加杠杆?》,对本材料的完整理解请以上述研报为准

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐