出险后保险公司真能赔付吗?

来源:理财周刊 2022-04-13 18:22:10

关于保险理赔,每一个已经配置了保险或是打算购买保险的人,首先要做的是改变之前的固有认识,即认为理赔只是保险公司的事,不需要自己操心。

从本刊以往的文章中可以看到,一份保单最终能不能完成理赔,和这张保单上的投保人、被保险人、受益人都息息相关。投保人是否认真阅读了保险条款、是否如实告知了健康状况、是否及时报案,这些环节都会影响到保险的理赔。

理赔方式

在正式了解保险理赔的流程之前,我们先对保险的理赔方式作一简单介绍。了解保险理赔的方式,能帮助大家更好地理解保险理赔流程。

常规而言,保险的理赔方式分为给付和赔偿两种。对于保单受益人而言,这两种方式的最终结果都是一样的,即获得一笔现金,但其不同之处在于保险公司所依据的是什么标准、支付多少钱。

给付指的是按照合同约定,对符合理赔条件的,按保单载明的保险金额足额给付。这种理赔方式多适用于以人的生命或身体健康作为标的的保险产品。例如重疾险、意外险,当被保险人发生保险责任事故,无论实际造成多大损失,保险公司只按照合同约定的金额一次性将现金付给客户。

若在多家保险公司投保了多种同类型的产品,在符合理赔条件的情况下,获赔的保险金可以累加。例如,同时在A和 B两家保险公司购买了重疾险,被保险人一旦罹患两份合同中都约定的重大疾病,可同时向两家保险公司申请理赔,这两家承保公司都要履行其保险责任。

赔偿就不一样了,它是以补偿被保险人的经济损失为限的,也是大家更常说的报销。不管是在一家还是多家保险公司投保,补偿金额都不能超过实际的经济损失。

这种理赔方式最常见于医疗险,理赔申请人需要提供相关的付款凭证或发票给保险公司,来认定事故所造成的损失。

保险公司在计算赔偿金额时,要扣除已经在社会医疗保险或是其他保险公司已经报销的费用,被保险人最终获得的赔偿金额通常不会高于医疗总费用。

理赔流程

第一步:报案

每家保险公司都设有专门的报案受理部门,大家可以通过客服热线、官方网站、微信公众号、邮件、传真、前往营业网点等方式进行报案。

如果事故发生,报案人一般不仅限于保单涉及的投保人、被保险人或受益人,出险人的所有亲戚、朋友,以及保单代理人都可以向保险公司报案。

在向保险公司报案时,通常会被要求提供如下信息:被保险人姓名、身份证号码、电话号码、与事故者关系和事故发生的时间、地点、事故原因及就诊医院、被保险人现状、报案人联系方式等。

在事故发生后,若报案人不是投保人本人,可能会对所需的报案内容了解不全面。所以,每家保险公司都对报案时限作出了规定,通常是自保险事故发生之日起3天以内,留给报案人一定的时间去了解报案所需内容。

不过,有的保险公司也会在个别事故类型上作出更细致的报案时限要求。

要提醒大家的是,保单是有法定索赔期的,如果超过了限期没报案,就等于放弃了索赔的权利。《中华人民共和国保险法》第二十六条规定,人寿保险以外的其他保险请求赔偿或者给付保险金的诉讼时效期间为2年;人寿保险请求给付保险金的诉讼时效期间为5年。

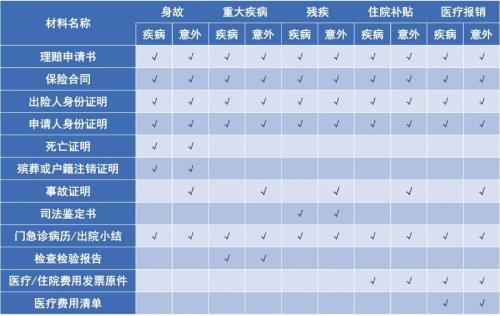

第二步:初审、准备材料

报案之后,保险公司会指派理赔专员提供服务,主要工作就是指导、帮助申请人收集、填写理赔所需的材料。由于保险公司的不同,申请理赔的保险种类不同,提交的材料会有所差异,但基本材料清单如下:

理赔专员会对申请人提供的材料进行一个初步筛查,将不符合理赔要求的材料或申请剔除,例如等待期出险、保单失效、不在保障范围内等。当所需材料符合要求之后,理赔申请就会转交到理赔审核员手中。

第三步:理赔审核

保单能不能获得理赔,都会写在保险合同中。合同里条款里的“保险责任”部分,写的就是保险可以理赔的范围,而“责任免除”条款明确的就是保单不能理赔的范围。理赔审核员拿到符合要求的理赔申请后,就需要仔细核对申请材料是否与保险的承保范围对应。

如发现问题,他们会再深入调查,例如要求申请人补交材料,或是邀请第三方进行核查等。在这个环节,保险公司会对有疑问的申请进行深入调查,以避免骗保事件的发生。

对于索赔资料齐全、事故责任明确且无问题的案件,保险公司通常在案件受理后的3~5个工作日内结案;对于资料齐全但需要了解核实的案件,通常会在30天内结案。

第四步:理赔

随着科技和网络支付的发展,现在的理赔效率也越来越高。对于确认赔付的小额理赔案件,通常3天内完成支付,有时候也能当天到账;而大额案件,通常是在确认理赔后的10天内完成支付。

常见错误

很多人觉得保险是骗人的,大多是因为他们有过被拒赔的经历,而被拒赔的原因往往都是没有认真阅读保险条款,没有针对不明白的保险条款向保险公司询问,导致自己错误地理解了所购买的保险产品承保范围。

比如,中暑和花粉过敏不在意外险的保障范围中。很多人会觉得中暑和过敏是突发的,且不是自己故意为之的,所以是意外。但是保险里面对意外的定义是“外来的、突发的、非本意的、非疾病的”,而中暑和过敏其实是因为身体疾病所导致的,所以不被认作意外。但如果因为中暑或过敏进行了治疗,那么医疗费用可通过医疗险申请报销。

又如,有的投保人认为购买了百万医疗险后,所有的医疗费用都可以报销,其实不然。市场上大多数的百万医疗险能报销的范围是二级以上公立医院,且通常不包括医院里的VIP部、特需部等。

如果被保险人选择了去民营医院或者公立医院的VIP部门进行治疗,那就不在百万医疗险的承保范围内,不能申请赔偿。

根据今年年初公布的2021年理赔报告,40余家人寿保险公司的平均获赔率高于98%,小额理赔的获赔率超过99%。所以,只要买对保险,及时报案,其实理赔也不是一件难事。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐