宁波银行非息收入“双丰收”:去年增速51.50%,营收贡献比升至38.04%

来源:洞见财经 2022-04-11 19:23:14

4月7日,城商行“优等生”宁波银行(行情002142,诊股)提交了2021年的经营成绩单,整体表现再上一个新台阶。

据宁波银行披露,去年该行总资产、营业收入分别突破2万亿元、500亿元,增速均超20%。同时,净利润大涨近30%至195.46亿元。

记者梳理发现,拉动宁波银行营业收入增长的引擎为非利息收入。截至去年末,该行非利息收入同比增长逾5成,对营业收入的贡献比重由32.23%升至38.04%。具体来看,底层原因为占比超9成的代理类业务对该行手续费及佣金净收入的大力驱动。

经营效益高速增长外,宁波银行的资产质量与资本充足水平也均趋于向好。不良贷款率下降2个BP;拨备覆盖率上升19.93个百分点;正常类及关注类贷款迁徙率分别下降0.26、2.89个百分点。

非利息收入增长51.50%

宁波银行2021年的业绩答卷可圈可点。

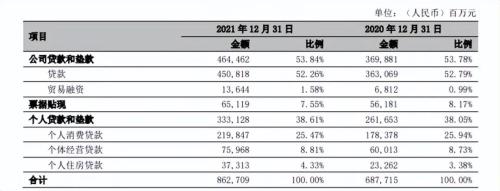

年报显示,截至去年末,宁波银行总资产首度突破2万亿元,达到20156.07亿元,增速为23.90%,目前领跑上市城商行。其中,各项存款余额10528.87亿元,较上年末增长13.80%;各项贷款余额8627.09亿元,较上年末增长25.45%;企业客户总数49万户,较年初新增2.9万户。

该行表示,总资产得以高速增长的主要原因系发放贷款、证券投资等增长。

数据显示,宁波银行2021年贷款和垫款总额8627.09 亿元,较年初增长25.45%;证券投资总额较年初增长27.49%。具体来看,贷款及垫款总额增加的主要推手系企业贷款,为4644.62亿元,较年初增长25.45%,占比为53.84%;不过,增长更为强劲的系个人贷款,为3331.28亿元,较年初增长27.32%,占比由年初的38.05%升至38.61%。

总资产领衔上市城商行外,宁波银行在经营效益方面也堪称“绩优生”。截至去年末,该行营业收入突破500亿元,达到527.74亿元,同比增长28.37%;实现归母净利润195.46亿元,同比增长29.87%。

营业收入增加主要归功于非利息收入大幅增长。

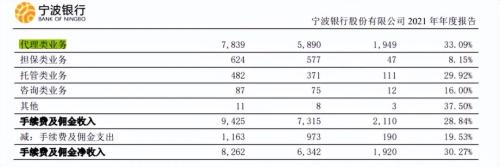

利润表显示,宁波银行去年实现非利息收入200.77亿元,同比增长51.50%,在营业收入中的占比由32.23%升至38.04%;其中,实现手续费及佣金净收入 82.62亿元,同比增长30.27%,在营业收入中的占比为15.66%;而手续费及佣金净收入的主要贡献方为代理类业务,实现收入78.39亿元,同比增长33.09%,占比94.88%。

宁波银行透露了该行代理类业务营收驱动力(行情838275,诊股)进一步提升的原因。2021年,该行围绕大类资产配置,积极引入行业头部的理财子公司、基金、保险等优秀管理人产品,在产品体系上形成了现金、固收、混合、保障、权益与挂钩全品类的产品线,满足了客户综合化的财富管理需求。

截至去年末,该行个人客户金融总资产(AUM)6562亿元,较2020年末增加1222亿元,增长23%,基金、保险等代销类产品贡献比例不断提升。其中,宁银理财管理的理财产品规模为3322亿元,增加440亿元;永赢基金公募总规模2419亿元,增加520亿元,非货规模1857亿元,增加506亿元;公募类产品92只,其中固收类公募基金产品共66只,2021年新成立13只;权益类公募基金产品共26只,2021年新成立10只。

不良贷款率下降2个BP

在营业收入高速增长的同时,宁波银行的盈利水平表现强劲。

据记者了解,宁波银行2020年的归母净利润增速为9.73%,2021年提速至29.87%,强劲增长20.14个百分点。

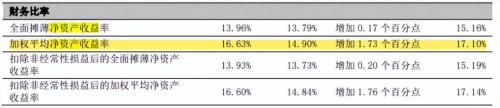

同时,衡量盈利能力的三项指标呈向好态势。截至去年末,宁波银行的加权平均净资产收益率为 16.63%,较上年末提高 1.73 个百分点;总资产收益为1.07%,较上年末提高5个BP;成本收入比为36.95%,较上年末下降1.01个百分点。

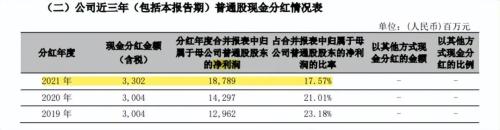

盈利水平进一步提高,宁波银行的现金分红金额也随之涨高。

2019-2021年,该行普通股现金分红金额(含税)依次为30.04亿元、30.04亿元、33.02亿元。2021年拟每10股派发现金股利5元(含税)。

平安证券给予宁波银行买入评级,其中的一个理由为该行资产质量保持优异。

截至去年末,宁波银行不良贷款率由2020年末的0.79%下降2个BP至0.77%,维持在行业较低水平;拨备覆盖率525.52%,较上年末提高19.93个百分点,且领先于同业;不良贷款余额为66.19亿元,90天以上逾期贷款余额46.84亿元。

宁波银行的不良贷款余额虽有所增加,但主要受贷款规模高速扩增影响。而从分类来看,该行不良贷款风险在降低,截至去年末,该行正常类贷款、关注类贷款迁徙率均有所下降,分别由2020年末的1.50%、71.94%,下降了0.26、2.89个百分点,降至1.24%、69.05%。

此外,资本充足水平全面提高。截至 2021年末,宁波银行的资本充足率为15.44%,较上年末提高0.6个百分点;一级资本充足率为11.29%,较上年末提高0.41个百分点;核心一级资本充足率为10.16%,较上年末提高 0.64个百分点。

据宁波银行披露,该行主要通过利润增长、留存盈余

公积和计提充足的贷款损失准备等方式补充资本。同时,该行积极研究新型资本工具,合理利用外源性融资,进一步加强资本实力。2021年,该行实施配股,募集资金净额118.87亿元,并发行95亿元二级资本债。

展望2022年,宁波银行表示,将根据业务发展需要,计划发行二级资本债不超过225亿元以补充资本,预计核心一级资本充足率、一级资本充足率和资本充足率分别保持9%、10%和12%以上。该行是否能得偿所愿?记者将持续关注。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐