【挖财报】“优等生”宁波银行营收527.74亿元,非息收入贡献近四成,49万对公客户90%以上是小微...

来源:金融界 2022-04-08 20:22:14

金融界4月8日消息 4月7日备受关注的城商行“优等生”宁波银行(行情002142,诊股)披露了2021年度“成绩单”。全年营收、归母净利润均实现近30%的增长,不良贷款率依然维持在低于1%的同业较好水平。

作为城商行的龙头股,宁波银行在A股上市银行中估值继续保持领先,年末总市值超过2500亿,排名上市银行第10位,上市城商银行的第1位。根据利润分配预案,宁波银行拟向普通股股东每10股派发现金红利5元(含税),合计分配现金红利30.04亿元。

非息收入超200亿,贡献近四成营收

过去一年,宁波银行各利润中心盈利稳健增长,全年实现营收527.74亿元,较上年同期增长28.37%,增速为已披露业绩银行中最高。得益于营收的高增长,归母净利润表现同样亮眼,全年实现195.46亿元,同比增长29.87%。

具体来看,2021年,宁波银行实现利息收入677.62亿元,同比增长19.32%。主要是生息资产规模扩大和结构优化所致。

作为“让利实体”的主要经济体,宁波银行也同样面临着净息差下降的问题。2021年,净息差为 2.21%,同比下降 9 个基点;净利差为 2.46%,同比下降 8 个基点。根据年报披露,宁波银行预判2022年净息差将持续承压,该行将通过优化资产结构、提升风险定价能力、加强负债成本管控等举措加以应对,力争息差保持与2021年持平。

得益于财富管理、国际结算、小微企业等护城河业务的持续构筑,该行客户服务能力持续提升,盈利结构进一步优化。2021年,该行实现非利息收入200.77亿元,同比增长51.50%,在营业收入中占比为38.04%,其中手续费及佣金净收入82.62亿元,同比增长30.27%,在营业收入中占比为15.66%。

各利润中心“百花齐放”,宁波银行始终致力于打造多元化的利润中心,目前在银行板块已形成了公司银行、零售公司、财富管理、私人银行、个人信贷、远程银行、信用 卡、投资银行、资产托管、票据业务、金融市场、资产管理12个利润中心,子公司方面,形成了 永赢基金、永赢租赁、宁银理财3个利润中心。

从公司的盈利构成可以看出,大零售及轻资本业务的盈利占比不断提升,非息收入持续提升,发展的可持续性不断增强。

按照公司业务、个人业务、资金业务和其他业务的营收来看。截至 2021 年末,公司业务实现营业收入 183.04 亿元,同比 增长 25.84%;个人业务实现营业收入 193.85 亿元,同比增长 25.25%;资金业务实现营业收入 147.57 亿元,同比增长 35.75%。

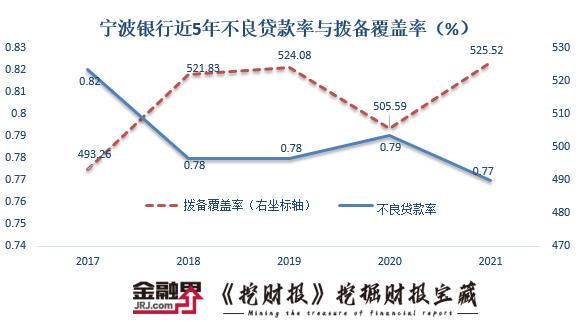

不良贷款率0.77% 资产质量维持较好水平

年报显示,宁波银行资产总额首次突破两万亿,达20,156.07亿元,较上年末增长23.90%,经营规模迈上新台阶,服务客户数增长也创新高。截至2021年末,各项存款10,528.87亿元,较上年末增长13.80%;各项贷款8,627.09亿元,较上年末增长25.45%。对比来看,贷款增速远高于存款增速。

值得注意的是,年报披露,宁波银行对公客户数超过49万户,其中90%以上都是小微和民营企业。即便如此,该行资产质量依旧保持行业较好水平。

截至2021年末,宁波银行不良贷款余额66.19亿元,90天以上逾期贷款余额46.84亿元。不良贷款率0.77%,较上年末下降0.02个百分点。正常贷款的迁徙率在2021年已下降到1.24%,低于2020年的1.5%和2019年的1.52%。而且拨备覆盖率525.52%,较上年末提高19.93个百分点,风险抵御能力非常充足。

各行业不良率也未产生明显波动,数据显示,不良贷款主要集中在商业贸易业及制造业,不良贷款金额分别为7.02亿元、6.06亿元,分别占全行不良贷 款总额的10.61%、9.16%,不良率分别为0.84%、0.44%。

私行客户数达1.3万户,同比增70%

大零售和轻资本战略聚焦下,盈利新增长点逐步夯实。宁波银行将财富管理业务作为重要转型方向,不断充实财富管理业务相关人才队伍,加大科技投入,战略转型较为坚定。

目前已实现代理类业务手续费收入快速增长,个人客户、财富客户AUM不断突破。年末,宁波银行个人客户AUM达6562亿,同比增23%;私行客户数达1.3万户,同比增70%,私行AUM达1464亿,同比增53%。华西证券(行情002926,诊股)刘志平认为,该行财富管理体系的搭建和完善将成为中长期业绩发展的新引擎。报告期末,宁银理财管理的理财产品规模为 3,322 亿元,2021年净利润4.35亿元。

宁波银行表示,2022 年该行将进一步深化大财富体系,围绕各类客群的生命周期与经营旅程,通过专业的资产配置和泛金融服务,进行差异化的深度绑定。

一方面,持续推进客户分类经营机制,聚焦高潜客户所在的各类核心渠道,不断引入合格投资者客户,做好资产配置与多元经营。

另一方面,持续 强化财富管理前中后台的专业性,在员工能力上,加快提升市场研判和资产配置的综合能力,打 造一支专业的人员梯队;在产品体系上,持续引入头部基金、保险、信托、理财子公司的优质产 品,为客户资产配置提供更好的选择;在客户服务上,依托金融科技不断升级 APP 和线上服务的 用户体验。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐