小微专项债热度不减,金融支持地产纾困加码

来源:东方金诚 2022-03-18 17:22:52

★

核心观点

★

银行业:在购房需求减弱及疫情扰动下居民信贷持续低迷,企业端表内短贷及票据冲量特征延续,信贷结构不佳;

证券业:两市交投活跃度有所回落,两融规模维持高位,“全面注册制”等政策红利推动券商行业转型深入,行业整体经营表现稳中有进;

保险业:在寿险持续疲弱下人身险保费增长仍承压,车险增速明显改善拉动财产险加速回暖;

金融债发行:大型商业银行进一步加大对小微、绿色等领域信贷投放力度,且宽货币周期带动金融债发行利率持续走低;

金融债市场展望:3月资金缺口较小,资金面预计保持中性,且地产纾困主题金融债或将陆续亮相。

具体分析如下:

01

行业动态

1.1 银行业

在购房需求减弱及疫情扰动下居民信贷持续低迷,企业端表内短贷及票据冲量特征延续,信贷结构不佳

从信贷投放来看,2月人民币贷款增加1.23万亿元,较去年同期少增1258亿元,较1月少增2.75万亿元,新增信贷明显走低。从投放结构来看,住户贷款当月减少3369亿元,其中短期贷款减少2911亿元,同比多减220亿元,反映在疫情扰动下消费需求表现持续疲软。中长期贷款减少459亿元,同比多减4572亿元,为2007年以来历史同期首次转负,表明房地产下行压力仍较大,信贷条件的改善对购房需求的提振仍然有限。企(事)业单位贷款增加1.24万亿元,同比多增400亿元,其中短期贷款和票据融资仍是信贷同比多增的主要拉动项,分别同比多增1614亿元和4907亿元;而中长期贷款同比少增5948亿元,反映企业端中长期贷款需求仍偏弱以及供给端银行风险偏好仍较低。2月末人民币贷款余额197.89万亿元,同比增长11.4%,增速分别比上月末和上年同期低0.1个和1.5个百分点。总体来看,2月新增信贷明显走低,在购房需求减弱及疫情扰动下居民信贷持续低迷,企业端表内短贷及票据冲量特征延续,信贷结构不佳,实体融资需求仍偏弱。

从负债端来看,2月人民币存款余额238.61万亿元,同比增长9.8%,增速比上月末高0.6个百分点,比上年同期低0.6个百分点。2月,人民币存款增加2.54万亿元,同比多增1.39万亿元。其中,居民存款和非银存款分别减少和增加2923亿元和1.39万亿元,居民存款向非银存款转移,或表明居民存款的投资需求上升;企业存款增加1389亿元,企业层面流动性相对宽松;财政存款增加6002亿元,同比多增1.45万亿元,主要受去年财政结余和今年专项债额度提前下达的双重影响。2月,LPR较1月维持不变,1年期LPR为3.70%,5年期以上LPR为4.6%。2021年,金融机构人民币贷款加权平均利率为4.76%,环比下降24BP。其中,一般贷款加权平均利率较9月下降11bp至5.19%,企业贷款加权平均利率下降4bp至4.57%,个人贷款则较9月上升9bp至5.63%,贷款利率结构性调整明显。

资产质量方面,商业银行资产质量整体呈继续改善趋势,但不同类型银行表现有所分化。截至2021年末,商业银行不良贷款率环比下降2bp至1.73%,关注类贷款占比环比下降2bp至2.31%,处于历史低位。其中,大型商业银行不良率环比下降6bp至1.37%,不良改善最为明显。而城商行、农商行资产质量压力显现,不良贷款率分别较三季末上升8bp和4bp至1.90%和3.63%。从拨备来看,在减值计提力度放缓下,行业拨备覆盖率较三季度末小幅下降9bp至196.91%。

盈利及资本充足性方面,受益于银行资产端结构优化及存款利率定价机制改革带动负债端成本稳中有降,商业银行净息差基本维持稳定,四季度净息差环比上升1bp至2.08%。其中,大型商业银行、城商行和农商行净息差环比分别提升1bp、2bp和6bp至2.04%、1.91%和2.33%,股份行净息差则环比下降2bp至2.13%。2021年全年,银行业实现净利润2.18万亿元,同比增长12.6%,利润增速继续回升。得益于内源补充加速叠加多样资本补充工具的使用,截至2021年末,商业银行核心一级资本充足率、一级资本充足率、资本充足率度环比分别提升12bp、23bp、33bp至10.78%、12.35%、15.13%。

2月8日,中国人民银行、中国银行(行情601988,诊股)保险监督管理委员会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,并鼓励银行业金融机构要加大对保障性租赁住房的支持力度。银行业机构在计算房地产贷款占比指标时,将“保障性租赁住房开发贷款、经营贷款及购买贷款”从房地产贷款余额中予以扣除。此举将使部分银行房地产贷款集中度指标有所下降,超标银行压降压力减轻,增量信贷需求有望打开。

1.2 证券业

两市交投活跃度有所回落,两融规模维持高位,“全面注册制”等政策红利推动券商行业转型深入,行业整体经营表现稳中有进

2月沪、深两市月度股票成交总额为15.04万亿元,日均股票成交额为9399.92亿元,环比下降16.09%,同比下降2.12%,市场情绪有所回落。截至2月28日,沪深两市两融余额为1.73万亿元,环比增加0.81%,同比增加3.42%,两融规模在高基数下保持增长。股权融资方面,受春节假期季节性影响,2月股权融资募集家数42家,募集合计764.86亿元,环比下降64.76%。其中,IPO融资规模206.49亿元,环比上升81.10%;增发融资254.11亿元,环比下降46.72%。债权融资方面,2月债券总发行规模为4.50万亿元,环比增加0.40%。自营业务方面,2月A股市场主要权益指数表现分化,固收指数小幅下跌。其中上证综指和创业板指单月涨跌幅分别为3.00%和-0.95%,中证全债指数单月下跌0.26%。

2月25日,中证协公布了证券行业2021年经营数据。2021年,证券行业140家证券公司共计实现营业收入5024.10亿元,同比增长14.23%,实现净利润1911.19亿元,同比增长11.91%,证券行业总资产为10.59万亿元,净资产为2.57万亿元,较上年末分别增加19.07%、11.34%。全面注册制、北交所等政策红利推动券商行业转型深入,行业整体经营表现稳中有进,资本实力稳步增强。

1.3 保险业

在寿险持续疲弱下人身险保费增长仍承压,车险增速明显改善拉动财产险加速回暖,保险业保费收支持续分化

2022年1月,保险行业实现原保险保费收入9792.69万元,按可比口径,同比增长2.23%。从全国各地保费收入来看,排在前三位的是江苏、广东、山东,原保险保费收入分别为921亿元、886亿元、579亿元,同比增速分别为-4.31%、-1.96%、-11.65%。分险种来看,1月财产险原保险保费收入为1774亿元,按可比口径同比增长13.5%,其中车险保费同比增长11.67%,在车险保费增速提升下财产险保费加速回暖。人身险1月原保费收入为8387亿元,按可比口径,同比增长0.04%,其中寿险、健康险和意外险原保费收入分别同比-5.77%、0.46%、-2.78%,在寿险持续疲弱下人身险保费增长仍承压。赔付支出方面,2022年1月保险行业当月赔付支出1901亿元,同比增长25.5%。1月,保险公司赔付支出/原保费收入比为19.41%,同比上升个4.17个百分点。

投资端来看,截至2022年1月末保险行业保险资金运用余额为23.24万亿元,与上年末基本持平。从资产配置结构来看,保险公司资产配置结构基本保持平稳。1月末,保险行业银行存款、债券、股票和证券投资基金、其他占比分别为11.75%、39.36%、12.38%和36.51%。

02

金融债市场

2.1 一级市场发行量

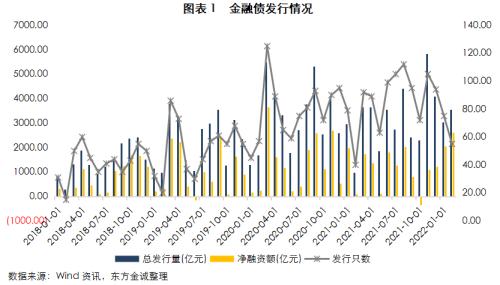

大型商业银行进一步加大对小微、绿色等领域的信贷投放力度,且金融机构资本补充压力依然较大,金融债发行热度不减

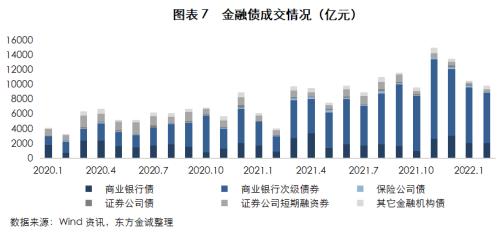

2月受春节假期影响,金融债发行数量收缩,共发行55只,环比下降26.67%,发行规模合计3558亿元,环比增长16.73%,净融资额为2626.90亿元。

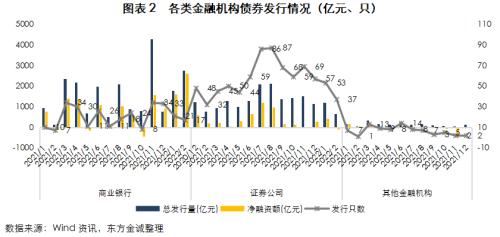

2月商业银行累计发行17只债券,规模合计2765亿元,环比增长55.77%,主要系大型商业银行发行量起所致。其中,商业银行债共发行14只、合计发行金额1955亿元。发行主体以股份制银行、城商行为主,包括6只930亿元小微金融债、1只300亿元绿色金融专项债券、1只5亿元双创债,显示大型商业银行进一步加大对小微、绿色等领域的信贷投放力度;其余为5只620亿元普通金融债。2月商业银行次级债共发行3只、810亿元,包含1只、300亿元二级资本债,发行主体为交通银行(行情601328,诊股);另发行2只、510亿元永续债,发行主体分别为农业银行(行情601288,诊股)(500亿)和余杭农商行(10亿),大型商业银行资本补充需求依然较大。

2月受春节假期影响较大,证券公司长期债券发行降幅明显,短期资金融入依然活跃。当月累计发行债券37只、合计规模673亿元,环比分别下降30.19%和44.97%。其中,证券公司债合计发行19只、333亿元,包含6只110亿元次级债(1只为永续债),证券公司资本补充压力依然较大。当月其他金融债发行1只、120亿元资产管理公司永续债,发行主体为中国信达。

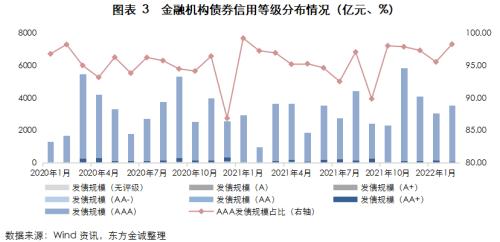

随着大型金融机构发行量起,2月金融债发行主体中枢有所反弹,其中AAA级债券发行占比为98.31%,环比提升2.74个百分点,其余发行主体均为AA+级。

2.2 发行利率及利差分析

宽货币周期带动金融债发行利率下行,同业存单长短期利率持续走低

央行2月小幅超额续作MLF,最后一周资金面受多缴税、缴准、月末等因素影响有所收紧,资金利率出现了一定幅度的上行。但总体来看,目前仍处于宽货币政策周期,流动性供给相对较多,市场资金面较为宽松。当月金融债发行主体以大型金融机构为主,加权平均利率为3.00%,环比下降21BP。其中AAA级商业银行发行利差收窄进一步收窄,环比下降2.18BP。3月资金缺口较小,资金扰动主要来自缴税和跨季,现金回流和财政支出将对流动性进行补充,预计资金面将保持平稳。

2月,证券公司长短期债券发行主体依然以高等级证券公司为主,AAA级占比为92%,AA+发行主体分别为长城国瑞证券和东莞证券。而受益于宽货币政策,证券公司等级利差收窄,AA+级证券公司债发行利差环比收窄87BP。

从同业存单的发行与到期来看,2月银行同业存单发行升温,净融资额由负转正。当月发行规模为1.94万亿元,环比增长72.21%,净融资额为6696.90亿元。其中1Y期同业存单增幅最为明显,发行量环比增长113.12%,商业银行多采取长久期策略,或是对后期市场利率存在上行可能性的预判。发行利率方面,全月同业存单发行利率延续下行趋势,月中呈现先降后升趋势,其中国有大行发行利率环比提升12BP,其余类型变幅较小。从各期限来看,各期限整体有不同程度的收缩,其中6M、3M降幅最为明显,分别为18BP、13BP,1Y期与3M利差扩张至30BP。

2.3 二级市场

本月金融债交投活跃度有小幅降温

2月金融债交投持续降温,当月累计成交9901.02亿元,环比下降6.37%。从交易结构来看,商业银行次级债成交占比依然维持高位,占比为69.11%,环比小幅下降2.43个百分点。

2.4金融债兑付情况

2月金融债均正常兑付,无回售、赎回债券,未来短期偿债压力不大

2月金融债总偿还量为931.10亿元,环比下降6.82%,均正常兑付,无回售、赎回债券。2022年3月金融机构债券到期总额为2867.86亿元。

03

金融债市场展望

3月资金缺口较小,资金面预计保持中性,且地产纾困主题金融债或将陆续亮相

3月资金缺口较小,资金扰动主要来自缴税和跨季,现金回流和财政支出将对流动性进行补充。货币政策仍处于宽松周期之中,预计央行会适时投放资金呵护资金面平稳运行。整体看,3月资金面预计保持中性,同业存单利率面临一定上行压力,但考虑市场仍有年内降息预期,短期内存单利率上行空间有限。

从金融债发行来看,市场对于货币政策宽松预期仍然较为强烈,二季度有降息降准的可能性,进一步释放长期资金,降低社会融资成本。预计未来商业银行信贷资源仍将进一步向小微企业、绿色以及三农等领域倾斜,金融机构资本补充需求亦较大。

值得注意的是,进入2022年,房地产行业风险出清步伐进一步加快。2021年12月,央行、银保监会发布的《关于做好重点房地产企业风险处置项目并购金融服务的通知》中明确,鼓励银行稳妥有序开展并购贷款业务,重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目。自1月21日浦发银行(行情600000,诊股)发行首单房地产项目并购主题债券以来(“22浦发银行02”),2月已有平安银行(行情000001,诊股)、兴业银行(行情601166,诊股)等多家商业银行加速启动对房地产项目并购融资支持计划,发行债券将重点支持优质房地产企业兼并收购出险和困难大型房地产企业的优质项目,预计未来大型商业银行专项用于房地产项目并购主题债券将陆续亮相。此外,1月末金融监管部门召集大型资产管理公司(AMC)召开会议,会议提出AMC需按照市场化、法制化原则,参与风险房地产企业的资产处置、项目并购及相关金融中介服务,预计未来AMC相关地产不良资产纾困债券将会陆续发行。

本文作者:金融业务部 李倩 潘姝月

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐