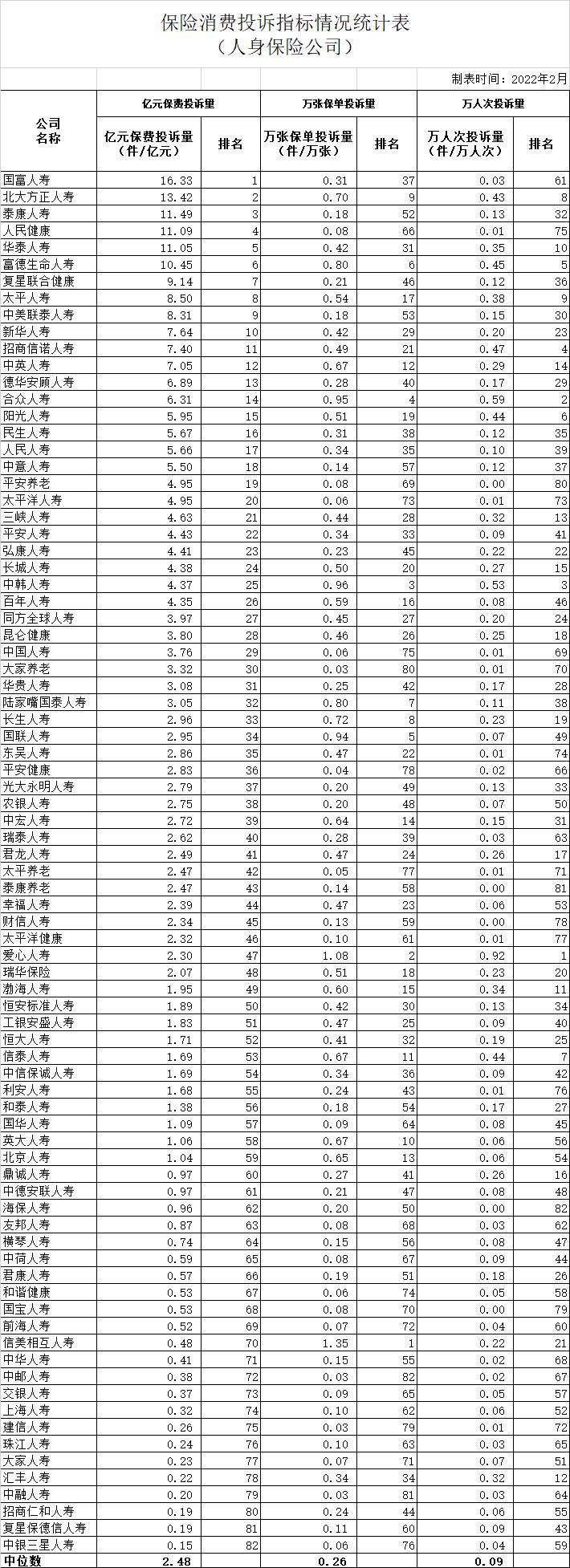

美国国债市场流动性“闪崩”事件的回顾与启示

来源:债券杂志 2022-02-23 20:22:07

导语

作为全球最大以及流动性最好的金融市场,美国国债市场近年来有所增多的流动性“闪崩”事件广受关注。由于宏观经济环境和诱发因素的不同,流动性“闪崩”后国债市场的恢复速度呈现明显差异,整体上对经济基本面的冲击程度越大,国债流动性的恢复速度越慢。从美国国债市场运行特征看,交易商的资产负债受到约束、国债交易的高杠杆特征以及高频交易者的自动化算法可能是加速国债市场流动性“闪崩”的重要原因。

自2008年金融危机以来,美国国债市场流动性突然衰竭或“闪崩”的情况时有发生且愈加频繁。流动性“闪崩”在文献中被定义为市场深度、做市价差等常用的流动性指标短时间内大幅恶化,其中,市场深度指标特指中央限价订单簿(Central Limited Order Books,简称CLOBs)上各个期限国债的最优报价对应的总金额,代表市场上该时点最可能达成交易的价格对应的数量。作为公认的全球最大以及流动性最好的债券市场,美国国债市场多次出现的流动性“闪崩”一定程度反映金融市场的脆弱性增加,其背后的原因值得深思。本文在比较近年来美国国债市场发生的几次典型的流动性“闪崩”事件基础上,通过分析美国国债市场的运行特征,试图讨论造成美国国债流动性加速衰竭的可能原因,并总结对我国国债市场的启示。

近年来三次主要流动性“闪崩”事件回顾

短暂的“闪崩”:2014年10月15日

在无明显宏观事件冲击的情况下,2014年10月15日当日美国国债市场发生了罕见的流动性“闪崩”。根据美国有关部门的调查分析,当日国债交易商在一段时间内几乎不向中央限价订单簿CLOBs报价,少有的报价也明显扩大了报价价差。另一个美国国债市场重要参与者自营交易公司(Principal Trading Firms,简称PTFs)当日也减少了在CLOBs上的报价。至当日日终,10年期国债收益率已基本恢复至“闪崩”前的水平,市场深度指标却不到“闪崩”前的一半。当日美国国债基准市场的流动性快速变化向主要金融市场传导,代表股票市场交易稳定状况的标普500波动指数当日创2011年欧债危机后三年内的峰值,当周国债期货的空头总持仓延续2014年10月的势头并达欧债危机后的峰值,联邦基金利率等货币市场利率小幅上行。

此次流动性“闪崩”事件区别于以往的是,没有经济基本面或政策方面的冲击征兆,唯一可能的导火索是2014年10月15日上午8:30公布的9月美国零售销售数据略逊于预期,10年期国债收益率随之下跌,但造成如此突然且巨幅的流动性“闪崩”却十分罕见。

新冠肺炎疫情冲击:2020年3月

当月美国国债市场经历了自2008年金融危机以来最严重的流动性衰竭,表现为投资者交易意愿大幅下降和交易成本显著提高。各期限国债市场深度均在3月中旬达到2008年以来的最低点,其中5年和10年期国债的市场深度为2008年后平均水平的10%,30年期为38%,做市商的交易意愿显著降低。此外,5年期国债买卖价差扩大到2008年后平均水平的150%,10年期国债价差翻了一番,30年期国债价差则达到了2008年后平均水平的6倍多。2020年3月16日,标普500波动指数达到该指数创建以来的峰值,整个2020年3月的国债期货空头总持仓延续2019年后的高位,货币市场利率维持阶段性高位,最终在美联储持续的宽松政策后开始回落。

新冠肺炎疫情的蔓延是导致此次流动性危机的直接原因。新冠肺炎疫情暴发初期,美国国内外投资者大量买入美国国债作为避险资产,在2019年12月31日至2020年2月26日之间,10年期国债收益率下降近60个基点。随着新冠肺炎疫情在美国本土的进一步蔓延,美国国内经济状况的不确定性大幅上升,市场对美国财政的预期恶化,境内外投资者大量抛售美国国债,10年期美国国债收益率大幅逆转,在2020年3月9日至18日间迅速上升65个基点,价格波动剧烈,加之货币市场融资流动性的快速衰竭引发国债现货抛售,进一步使得做市商降低了交易意愿并扩大了报价价差。

经济不确定性:2021年2月25日

当日美国国债市场又一次经历了流动性“闪崩”。2021年2月25日下午1点以后,所有期限国债的市场深度明显下降,做市商的交易意愿显著降低。期限小于10年的国债最优报价价差基本稳定,而20年和30年期国债的报价价差和波动率明显上升,交易成本快速提高。当日标普500波动率指数(Volatility Index,简称VIX)迅速蹿升至2021年开年后的峰值,当周国债期货的空头总持仓有所回落但仍延续了2月的高位,货币市场利率小幅上行。

美联储分析文章指出,此次流动性“闪崩”的直接触发因素是2021年2月25日下午1点的7年期国债发行。在此之前,新冠肺炎疫情背景下市场对未来美国经济不确定预期升温,美国长期限国债的收益率和波动率持续上涨,投资者已蓄势减少国债多头头寸。在7年期国债发行中,拍卖得到可接受的平均收益率和最低收益率的差距异常大,这种定价分歧加剧了美国国债的抛售潮。

小结与比较

以上三次近年来主要的美国国债市场流动性“闪崩”事件表现出一定共性,即美国国债交易的流动性突然衰竭,市场深度骤降、交易成本显著提高,但三次事件背后的宏观环境、事后需要中央银行和财政部的介入程度以及市场的恢复速度有着明显的不同。实际上自2008年金融危机以来,美国国债市场已发生过至少10次流动性“闪崩”事件(见表1),但由于宏观环境和诱发因素不同,流动性“闪崩”后市场的恢复速度也有差异。

一是在美国经济基本面未受到明显冲击的情况下,国债市场的流动性在短期内自行恢复。典型如2010年5月、2014年10月的“闪崩”事件和2016年英国脱欧公投导致的短暂的流动性“闪崩”。

二是在美国经济基本面受到中度冲击时,投资者对中长期利率的不确定预期造成国债流动性下降,大致1个月内多数期限的国债市场深度能够基本恢复。典型如2013年6月、2018年2月、2019年8月和2021年2月等四次流动性“闪崩”事件。

三是在美国乃至全球经济和金融市场受到重大冲击时,美国国债市场流动性会同步遭受重创,此时国债市场流动性需在美联储或财政部干预下,经历较长时间才能逐步修复。典型如2008年9月的次贷危机、2011年8月的欧洲主权债务危机、2020年3月的新冠肺炎疫情冲击等导致的国债市场流动性“闪崩”。

加速美国国债市场流动性“闪崩”的原因分析

美国国债市场由交易商对客户(Dealers to Clients,简称DTC)市场与交易商间(Inter-Dealer Broker,简称IDB)市场两个部分组成,交易商是促成国债交易的核心枢纽。交易商在DTC市场根据客户需求进行做市,对冲基金和境外投资者等是交易商的主要客户;交易商间市场是国债批发交易主要场所,交易商和自营交易公司PTFs等投资者通过经纪商提供的IDB平台匿名交易,其中电子化交易占比超过八成。基于美国国债市场的运行特征,我们分析了加速美国国债市场流动性“闪崩”的三个方面原因。

第一,2008年金融危机以来交易商的资产负债表已承受较大压力,补充杠杆率(SuPPlementary Leverage Ratio,简称SLR)等监管约束进一步影响其提供流动性。一方面,交易商已出现国债资产过剩的情况。自2008年以来不断增长的联邦赤字导致美国国债存量大幅增加。据达雷尔·达菲统计,自2010年起可交易的美国国债余额已超过了美国大型银行的资产规模,且二者的差额仍在扩大,“银行系”交易商的资产负债表沉淀了大量国债库存,制约其进一步吸收国债头寸的做市能力。另一方面,SLR等监管政策在边际上进一步约束了交易商提供流动性。一是国债资产计入风险敞口并影响SLR考核,挫伤了市场紧张时期交易商继续做市和持有国债的积极性;二是回购交易计入风险敞口同样影响SLR考核,促使交易商在市场紧张时期停止向对冲基金等客户提供融资,而后者作为国债市场的主要参与者面临资金链断裂的风险,进而加速了国债市场流动性的衰竭。

第二,美国国债投资的高杠杆特征成为市场流动性变化的加速器,波动时期引发市场流动性的螺旋式恶化。美国国债投资从两方面体现出高杠杆的特征,一是对冲策略投资者通过回购以及国债期货的保证金交易大幅加杠杆,二是回购市场中的国债担保品可以重复使用,以上两点特征使得国债回购、现货与期货形成联动之势,波动时期易形成流动性的螺旋反馈。首先,对冲策略投资者利用回购增厚国债现货交易的收益,同时出售相应的国债期货合约,从国债期现货的微小差异中获利。随着价格波动加剧,期现货市场价格可能出现大幅错位导致保证金缺口扩大,期货合约或被强制平仓,从而加剧流动性紧张和国债价格波动。此外,根据塞巴斯蒂安·因方特(Sebastian Infante)等研究,美国一级交易商持有的国债担保品中大约85%在流入时(融出资金,资产端)已同时流出(融入资金,负债端),即国债担保品的重复使用。被重复使用的国债担保品具有类似货币供给的乘数效应,据测算,美国国债的担保品乘数位于6倍至9倍。这意味着市场遭受冲击时交易商首先承压,通过回购市场加速向外传导,货币市场的融资流动性快速衰竭,进一步使得国债市场的交易流动性崩陷。

第三,电子化高频交易者的自动化算法可能是导致经济不确定性下国债市场流动性“闪崩”的主要原因。通常在适度波动的市场行情中,电子化的高频算法交易因其相对其他市场参与者更加快速的反应能力而有机会获取超额收益。但是,算法交易要获取收益依赖于能正确定价,而在未来经济形势面临较大不确定性的情况下,国债高频算法交易参与者可能意识到他们的算法在定价方面不够可靠,从而选择暂时不报价或减少报价,导致市场流动性急剧下降,而极端情形下自动化算法导致的市场踩踏更是流动性衰竭的主要原因之一。

对我国国债市场的启示

基于以上针对美国国债市场流动性“闪崩”事件的经验分析,我们对国内国债市场得到以下三点启示:

一是密切关注国债交易面临的高杠杆运行机制特征,尤其是国债回购、现货与期货联动背景下的流动性螺旋和加速器作用。当前,国内商业银行等国债市场主要参与者在回购以及国债期货等杠杆交易中仍受到较严格的约束,美国国债市场高杠杆特征引发的流动性螺旋和加速器作用尚不太适用,但对未来市场可能出现的类似情景要始终保持警惕。

二是建立完善国债实时行情与流动性监测数据库。建议主管部门协调各主体,依托国债总登记托管机构建立完善国债实时行情与流动性监测数据库,加强数据整合管理,进一步完善国债市场监测机制。

三是坚持并夯实国债中央登记托管制度,对外开放中要坚持中央确权和穿透监管的原则。美国国债市场的对冲策略投资者正常时期为市场提供了持续的流动性,但在市场波动较大时,这些高杠杆的算法交易者很可能加速了国债市场流动性衰竭,而美国不透明的多级托管体系导致穿透困难,监管部门难以及时掌握风险情况并控制风险蔓延。当前,国内债券市场中央登记托管的制度兼具效率与安全性,便于监管部门监测与防范市场流动性剧烈变化的风险。但随着对外开放进程中境外投资者持有国债规模不断上升,境外不穿透的多级托管和不透明的账户体系可能对我国国债市场监管造成较大困难。因此,境外机构入市的跨境互联机制和托管结算体系安排应坚持中央确权和穿透监管的原则,防止出现体外循环交易或更加隐蔽复杂的衍生品交易对国债市场流动性造成冲击,在便利境外投资者投资中国国债市场的同时,坚定维护中国国债市场的平稳高效运行。(张超为中央国债登记结算有限责任公司中债估值中心高级研究员、厦门大学博士后,刘思敏为中央国债登记结算有限责任公司与中国人民银行金融研究所联合培养博士后。本文为作者学术观点,不代表供职单位意见。本文编辑/王柏匀)

本文原载于《清华金融评论》2022年第2期(总第99期)。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐