国君固收研究:2~4月份美国CPI同比很难低于7%、甚至会挑战8%

来源:金融界 2022-02-17 14:23:27

作者:覃汉、潘琦

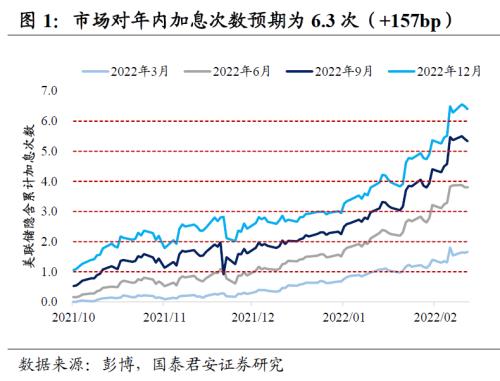

核心观点:1月FOMC会议纪要“乏善可陈”,市场鹰派的预期产生的心理落差带来了大类资产鸽派的反应,但市场对年内加息超过6次的预期并未松动。近期美债市场有两个新的边际变化:一是随着波动率抬升,市场深度变浅,二是衍生品市场开始定价加息周期将在2023年末结束、以及未来1年美债曲线或倒挂。我们倾向于认为2~4月份美国CPI同比很难低于7%、甚至会挑战8%,高通胀风险只会让美联储“鹰”到底。

市场对1月FOMC会议纪要预期偏鹰派,但公布后增量信息有限。 年初美债利率飙升的催化剂就是1月5日公布的12月会议纪要、以及鲍威尔在1月会议上释放鹰派信号,所以市场试图从此次纪要中对3月加息50bp的可能性、以及年内加息次数和缩表时点的讨论中寻找蛛丝马迹,但并无所获。纪要公布后,美股收复失地、美债利率和美元回落、黄金小幅走高。

我们梳理了本次纪要的主要信息点:①官员将在之后会议决定缩表的时点和步伐,但一致认为本轮缩表步伐要快于2017~2019年,同时大幅缩表是合适的;②不少官员预计年内晚些时候开始缩表;③许多官员认为在未来的某个时候,直接出售MBS或者把MBS本金还款的一部分再投资到国债是合适的;④本轮加息步伐会快于2015~2018年周期;⑤若通胀没有如预期般下行,将会选择比此前预期更快的速度退出宽松。

但相对平淡的纪要,仅让市场对美联储加息预期的定价回落3~4bp,并没有改变市场对3月加息50bp、5月和6月分别加息25bp的预期。纪要公布前,假设一次加息25bp,市场对年内加息次数预期为6.4次(+160bp),上半年预期为3.8次(+95bp),3月已计入加息幅度42bp;纪要公布后,市场对年内加息次数预期为6.3次(+157bp),上半年预期为3.6次(+91bp),3月已计入加息幅度38bp。

本次纪要并未提供有关缩表的线索,但大概率联储会在3月或5月会议对缩表的时点和速度给出进一步指引。我们维持缩表6月官宣、7月启动(每个月缩减750亿美元)的基准情形,但目前来看,5月或6月启动的可能性也在加大。

近期美债市场有两个新的边际变化:①加息预期的层层加码、美债利率突破2%关键点位后,微观结构再度恶化。随着波动率抬升,市场深度变浅。我们此前在1月FOMC会议点评《“鹰”到底,不回头》中提到,1.9~2.0%附近囤积了大量美国国债期货看跌期权,一旦美债利率突破,容易导致交易商被破卖出久期来对冲。2月10~11日两个交易日,2年美债利率先飙升25bp后回落11bp,10年美债利率则从1.94%升至2.03%再回落至1.92%。

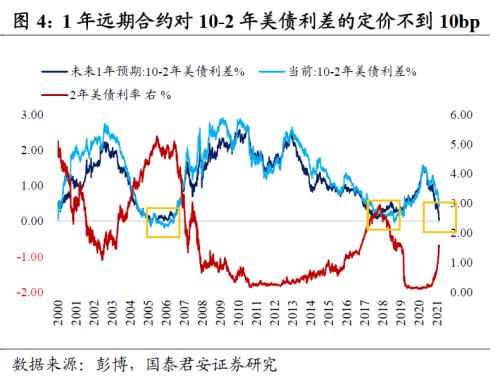

②一边是联储官员公开呼吁“保住对抗通胀的公信力”,一边是衍生品市场开始定价本轮加息周期将在2023年末结束、以及未来1年美债利率曲线倒挂的可能性。以欧洲美元期货为例,2023年12月合约和2024年12月合约的价差转负,意味着市场预期2024年美联储可能降息25bp,但需要注意的是越远期的合约一般交易并不活跃,因而价格发现也存在偏差。

年初以来,2年、5年、10年、30年美债利率已经分别累计上行79bp、64bp、51bp、44bp,利率曲线明显平坦化,10-2年美债利差进一步压缩至51bp的较低水平,而1年远期合约对10-2年美债利差的定价已经不到10bp。历史上,10-2年美债利差倒挂是美国经济衰退的领先指标,也就是远期市场正在为联储“过度”紧缩导致2023~2024年发生衰退的风险开始定价。

我们倾向于认为2~4月份美国CPI同比很难低于7%、甚至会挑战8%,高通胀风险只会让美联储“鹰”到底。衍生品对加息终结束时点和曲线倒挂的定价还处于过早阶段,当前的主要矛盾仍然是联储紧缩的决心和力度仍有进一步强化的空间,比如2004~2006年加息周期中,2005年美联储就累计加息8次(+200bp)。

总的来说,1月FOMC会议纪要“乏善可陈”,市场鹰派的预期产生的心理落差带来了大类资产鸽派的反应,但市场对年内加息超过6次的预期并未松动。近期美债市场有两个新的边际变化:一是随着波动率抬升,市场深度变浅,二是衍生品市场开始定价加息周期将在2023年末结束、以及未来1年美债曲线或倒挂。我们倾向于认为2~4月份美国CPI同比很难低于7%、甚至会挑战8%,高通胀风险只会让美联储“鹰”到底。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐