业绩大多“回正”,估值提升逻辑验证中,银行股的春天真要来了?

来源:财联社 2021-01-27 12:22:09

财联社(上海,编辑 周辰)讯,今日沪深两市盘面呈现宽幅震荡,三大指数一度集体下挫,创业板指更是一度跌幅接近2%,此后探底回升后又先后拉升至红盘。这过程中,“大金融”始终扮演着中流砥柱的作用,银行、保险、券商上午均保持红盘状态,其中银行更是成为领涨的分支,38只成分股中仅厦门银行微跌外,其余全数飘红。2021年以来,银行股屡有不错表现,这背后良好的业绩是重要的推手。

消息面,截至目前已有近三分之一的上市银行披露了2020年业绩快报。快报显示,各家银行去年在积极让利实体经济的同时,推进各项业务转型,取得了较好成绩,各项业务稳健发展。12家已披露业绩快报的银行,去年净利润同比全部实现增长。招商证券银行业首席分析师廖志明表示,银行股是A股的价值洼地,具有入手的潜力。廖志明此前预计,今年将是银行股未来3年内行情最好的一年,有望明显跑赢大盘。

净利同比全部实现增长 板块内分化却依然十分明显

公开资料显示,在37家A股上市银行中,已披露业绩快报的12家银行均实现了归属股东净利润的正增长,增速区间为1.01%至5.08%,增速较快的有长沙银行、无锡银行、张家港行和招商银行。其中,2020年度,股份制银行中的兴业银行营业收入增速达12%,招商银行归母净利润增速达4.82%,江苏银行营收增速也达15.68%。此外,不少银行不良“双降”。

有业内人士表示,监管部门不像去年二、三季度那样对业绩进行窗口指导也是重要因素。此外,银行利润回正,去年不良也经历了“大洗澡”,资产质量好转,这也成为了今年以来银行股总体表现回暖的原因之一。

值得注意的是,在业绩持续传递出暖意的背景下,部分银行股股价年后均创下历史新高,招商银行、兴业银行、平安银行无疑是其中的佼佼者。但与此同时,却仍有3股年初至今跌幅仍超过10%,分别是厦门银行跌19.16、郑州银行跌14.12%、青岛银行跌13.15%。

从个股市值来看,银行股表现继续分化,个股市值已发生重构。部分股份行市值超越国有大行,部分城商行市值超越股份行。其中,有3家股份行市值已超越大行。排在第3位的招行赶超农行、中行;排在第6位的兴业银行赶超邮储银行;排在第8位的平安银行赶超交通银行。城商行宁波银行市值已赶超民生银行、光大银行等股份行;上海银行、北京银行已赶超华夏银行等股份行。

招商证券研报指出,未来10-20年,银行业绩将出现持续分化。传统以存贷款业务为主的银行估值会变低,因为中国经济将从投资驱动转向消费驱动,在此过程中,直接融资会逐渐替代间接融资,个人金融资产中储蓄占比会逐渐下降,大资管行业会迎来较大发展。在此趋势下,部分市值落后的大型银行、股份行等如果不加快转型,则会出现资产规模排名与市值排序差异更大的可能。

2020年末机构重仓银行比例略升 但仍处于历史低位

数据显示,2020年末,主动偏股公募基金重仓银行板块占比为3.17%,环比提升0.3个百分点,但纵观近十年季度数据,目前仍处于历史低位。和之前的数据进行比较,不难发现2020年前两个季度机构持仓银行股的比列持续下跌, 而从第三季度开始止跌回升,目前已连续两个季度加仓银行。

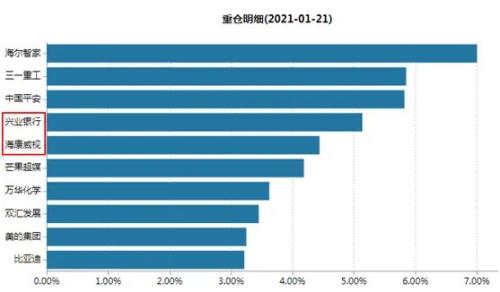

但其中个股的分化也十分严重,招行、宁波、邮储、兴业和平安就占据了91%的市值比重。在26家银行进入主动偏股基金重仓股榜单中,招行、宁波、邮储、兴业和平安占板块整体持仓市值比重为29.83%、23.04%、13.61%、12.80%、11.94%,其他个股均未超过3%。除了邮储银行主要为战略配售基金持有,其余银行的共同特征是高ROE。

有相关专业人士分析认为,2020年受疫情及金融让利影响,市场对银行资产质量及业绩担忧较大,主动偏股基金对银行股的持仓明显下降。但随着经济较强复苏,叠加银行板块估值及基金银行持仓处于低位,2021年基金银行持仓比例将明显上升,或升至6%左右。

中银证券认为,过去2-3年银行股出现分化,最近一段时间这种分化更加明显,招商银行、兴业银行、平安银行、宁波银行的估值溢价一路上行,这体现了资本市场对银行股估值的未来预期。近期银行陆续公布2020年业绩快报,业绩拐点已确立。国内经济复苏助力银行基本面的改善,且板块仍具备低估值(对应2021年PB为0.83x)的特点,比价效应与业绩增长有望双轮驱动板块估值的修复。个股方面,建议关注优质个股(如招商银行、宁波银行、平安银行等),以及基本面改善标的(如兴业银行、邮储银行等)。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

核心观点根据21世纪经济报道,1月25日央行马骏...