牛市下国开债-国债隐含税率变化逻辑的历史延展

来源:债券杂志 2022-02-15 18:23:11

摘 要

对隐含税率在牛市行情下的变化历史进行回顾,发现国开债-国债利差通常表现出“牛市收窄,熊市走阔”的波动特征。从历史来看,在税收、流动性、资本利得、投资者结构、中债估值方式变化等因素的影响下,隐含税率动态变化趋势与国开债收益率走势更为相似。隐含税率达到低点对债券市场牛熊转换有一定的信号作用,一般较国债收益率低点提前7个月左右。但这一作用并不绝对,供给冲击、风险偏好变化、估值变化、“黑天鹅”事件等可能都会影响隐含税率达到阶段低点的时间。在隐含税率重心较低时,由于隐含税率本身指标的变化和对牛熊拐点的预测都具有不确定性,与其去做品种间的套利,不如逢收益率高点安稳配置。

关键词

隐含税率 国开债-国债利差牛熊拐点

近期国开债-国债的隐含税率一度跌至8%左右,处于历史低位,引起投资者的思考。本文将回顾10年来隐含税率在牛市行情下的变化历史,供投资者参考。

国开债-国债隐含税率的含义及动态变化原因

国债、国开债均为重要的利率债投资品种。国开债属于政策性金融债,在发行与偿还环节的信用与国债相近,且均有政府信用背书,与国债均被大多数国内机构视为无风险债券,两者信用差异较小。国开债-国债利差主要来自税收差异,国债的票息免所得税,国开债的票息不免所得税,具体免税情况在机构之间存在差别。

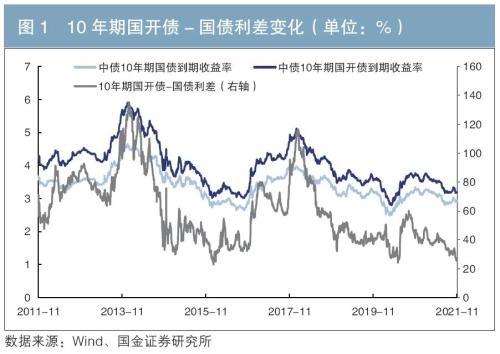

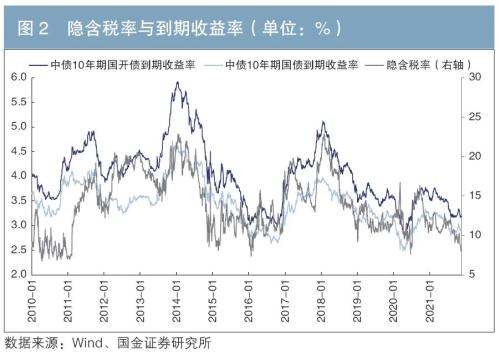

所得税税率通常是固定的,如果只考虑税收差异,国开债-国债利差应不会大幅变化,但实际上二者利差与收益率基本呈相同走势,表现出“牛市收窄,熊市走阔”的波动特征(见图1)。衡量国开债-国债利差时,一般使用“隐含税率”指标,即1-国债收益率/国开债收益率。如果只考虑国债豁免所得税,那么隐含税率应为25%(企业所得税税率),但现实中在税收、流动性、资本利得、投资者结构等因素影响下,隐含税率一般低于25%且随到期收益率波动,如图2所示。国开债-国债利差和隐含税率的动态变化与投资者结构有关,涉及机构在投资国债、国开债时面对的税收差异以及流动性差异。

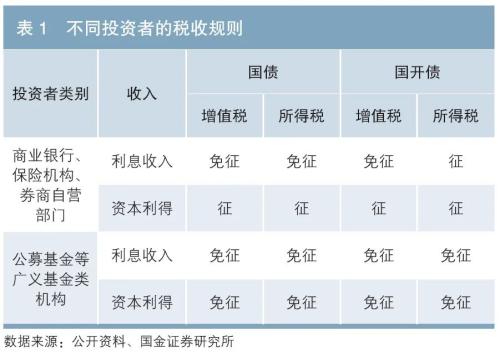

不同投资者投资不同券种面临的税收规则不同(见表1)。具体而言,对商业银行、保险机构和券商自营部门来说,国债利息收入免征所得税,政策性金融债不免,同时这些机构以配置为主,由于国债持有到期利息收入免税,配置国债相较于国开债成本更低;而对公募基金、资管等广义基金类机构来说,国债和政策性金融债利息收入和资本利得均免所得税,税收优惠方面没有区别,但政策性金融债尤其是国开债绝对收益更高,因此这类机构更偏好国开债。此外,不同机构考核制度及政策因素也会影响投资偏好,例如部分金融机构实施税前考核制度,因此在考虑投资标的时较少考虑税收因素。

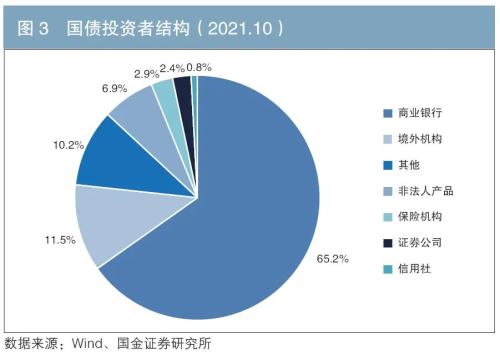

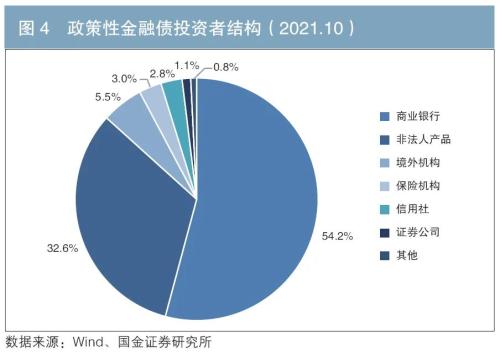

不同机构的偏好也是引起两类债券投资者结构差异的重要因素。如图3、图4所示,国债和政策性金融债的投资者均以商业银行为主,投资占比分别达65.2%和54.2%,但国债和政策性金融债投资者结构中非法人产品(包括证券投资基金、资产管理计划、银行理财产品、信托计划、保险产品等)投资比例差异较大,占比分别为6.9%和32.6%,即非法人产品相较于国债更多投资于政策性金融债,在政策性金融债的投资结构比例中仅次于商业银行。

隐含税率动态变化趋势与国开债收益率走势相近。当债券市场利率下行趋势明显、进入牛市时,由于国开债流动性较好且票息较高,机构自营交易盘和广义基金会追买国开债,以获得更高的资本利得,国开债交易量显著增加使得国开债利率下行幅度大于国债,压缩利差空间,隐含税率下行;当市场进入熊市,收益率上行趋势明显,由于国开债市场流动性较好,相对国债市场对利率波动更为敏感,市场机构快速抛售国开债,使得国开债利率上行幅度大于国债,利差走阔,隐含税率上升。

牛市下的国开债-国债利差变化历史回溯

2010年至2020年间,若以10年期国债收益率下跌幅度90BP左右作为划分牛熊市的依据,我国债券市场共经历了三轮牛市,如图5所示。

(一)2011年9月—2012年7月:货币政策由紧缩转为宽松,推动牛市形成

利率债走牛,10年期国债收益率震荡下行,于2012年7月11日达到低点,为3.24%,较2011年8月30日高点下跌89.05BP。10年期国开债收益率从4.92%的高点下行至2012年1月初的阶段低点3.88%。该时间段内,国开债-国债利差隐含税率低点出现在国债收益率低点之前,与国开债收益率于同一天下降至低点12.24%。具体来看,2011年初通货膨胀率和经济增速双超预期,伴随加息加准政策先后落地,利率上行态势明显。7—9月城投债信用危机爆发,市场情绪低落,利率攀至高点。9月美联储开展扭转操作,购入4000亿美元美国国债,全球资本市场大幅调整。11月,我国1年期央行票据发行利率降低1BP,货币政策由紧缩转为宽松,推动国债利率下行,市场快速由熊市转为牛市。2012年经济增速放缓,降准降息政策落地,叠加希腊债务危机影响,利率降至低点。

值得注意的是,2012年5月至2013年3月是2010年以来首次较为明确的宽信用时期,对市场利率产生了一定压力,但国债在2012年全年表现较为平稳,而国开债利率出现了明显上行,10年期国开债收益率全年上行近50BP,导致隐含税率在2012年快速上升。

关于国开债-国债利差突然扩大的原因,我们回溯历史,找出以下几条线索:

第一,2012年以前国开债发行量较少,当时银行交易员更偏好于用国债做交易,且当年非银机构参与债券市场的比例较低。

第二,2012年4月17日,国开行推出了一揽子关键期限基准债的创新发行模式,但起初市场认购情绪低落。

第三,2012年6月5日以前,三家政策性银行金融债收益率反映在同一条收益率曲线中,此后中债金融估值中心开始为国开行单独编制收益率曲线,国开债收益率曲线剥离后,收益率明显抬升。

(二)2013年11月—2016年9月:“钱荒”后迎来史上最长牛市

在2013年“钱荒”后,债市迎来史上最长、涨幅最大的牛市。10年期国债收益率保持下行态势,于2016年8月15日达到低点2.64%,较2013年11月高点下跌208.21BP。10年期国开债收益率从5.92%的高点下行至2016年1月初的阶段低点3.01%。该时间段内,国开债-国债利差隐含税率于2016年1月底下降至低点7.35%。具体来看,2013年“钱荒”后,利空因素仍然延续,经济增长超预期,政策预期紧缩。10年期国债收益率在2013年11月上升到4.72%的高位,从11月下旬开始,政策紧缩预期有所缓解。2014年二季度定向降准政策落地,货币政策由紧缩转向宽松,下半年基本面数据超预期回落,正回购利率下调。2015年股灾引发投资者产生避险情绪。三年间债券市场整体呈现大牛市。国开债-国债隐含税率先于10年期国债收益率出现拐点,符合牛熊转换时国开债收益率敏感度大于国债收益率的逻辑。

(三)2018年1月—2020年4月:经济下行压力较大引发债市升温

10年期国债收益率显著下行,于2020年4月8日达到低点2.48%,较2017年11月高点下降150.27BP。10年期国开债收益率从5.13%的收益率高点下行至2020年4月底的阶段低点2.79%。国开债-国债利差隐含税率于2020年6月底下降至低点7.60%,低点出现时间在牛熊市转换之后。具体来看,2018年经济下行压力较大,股市指数大幅下行,叠加中美贸易摩擦冲击,债市情绪回暖。2019年货币政策保持流动性合理充裕,经济基本面较弱,利率债收益率有所下行,债券市场总体平稳运行。2020年初经济增速放缓趋势明显,避险情绪上升利好债市。

前两轮牛市中国开债-国债利差隐含税率阶段低点出现时间均领先于国债低点7个月左右,对债市牛转熊拐点有一定预示作用,但2018年至2020年这一轮牛市隐含税率拐点滞后于国债和国开债阶段低点。一般来说,国开债-国债利差隐含税率走势与国开债收益率走势相关性较高,但2020年两个时间段内隐含税率与国开债收益率变化方向存在相反的情况:

第一,2020年2月下旬,10年期国开债收益率下行时隐含税率上行。2月下旬疫情开始在全球蔓延,中国疫情控制初见成效,全球大类资产风险偏好降低,市场机构纷纷买入国债、黄金等避险资产,压低国债收益率。此时利率债收益率虽处于牛市下行通道中,但国债收益率下行幅度超过国开债,引发隐含税率快速上升。2020年2月17日至3月9日,10年期国债收益率下行37.23BP,至2.52%;10年期国开债收益率下行26.46BP,至3.03%;国开债-国债利差走阔,隐含税率上行4.62BP,至阶段高点16.74%。3月中下旬,美股多次触发熔断机制,市场恐慌情绪蔓延,流动性危机出现,引发外资抛售美国国债,对我国债市造成消极影响,国债利率回升。随着海外流动性危机得到缓解,4月起外资逐渐回流,风险偏好有所好转,国开债-国债利差与隐含税率都随着利率债收益率回落而呈现下行趋势。

第二,2020年6月,10年期国开债收益率上行时隐含税率下行。此轮牛市隐含税率阶段低点滞后于国债和国开债低点,主要由于2020年下半年后疫情时代的国债供给冲击。2020年三季度,债市进入了技术性熊市,这是因为7月初股市向好,货币政策和监管措施基本不变。6月,受到发行1万亿元抗疫特别国债的影响,国债新增发行量同比增加4560.6亿元。而国开债虽然新增发行也集中于2020年下半年,但6月净融资额同比仅增加522.1亿元,整体新增发行额与往年水平相比未大幅提升。在国债供给冲击下,2020年6月,国债和国开债收益率均上行。10年期国债收益率上行17.02BP,达2.92%;10年期国开债收益率上行6.25BP,达3.16%;前者上行幅度更大,使得隐含税率下行3.64BP,至7.60%,达到阶段低点。

2021年以来的利率债走势与隐含税率变化

2021年3月以来,利率债收益率震荡下行(见图6)。截至11月中旬,10年期国债收益率已从3月初的3.25%下降36BP,至2.89%;国开债-国债利差隐含税率也下降至8.07%,减少3.07BP。整体来看,收益率波动区间和下降幅度有限,债市走出“慢牛”行情。5月,全球疫情反弹,国债避险属性凸显,外资增持我国国债,压降10年期国债收益率,国开债-国债利差扩大,隐含税率上行。6月,货币政策保持稳健态势,经济持续恢复,收益率震荡波动,重心有所下移。10月中旬,央行表示将运用中期借贷便利(MLF)、公开市场操作等货币政策工具,熨平短期波动,引发市场降准预期降低。叠加海外流动性收紧预期,利率债收益率上行,隐含税率也随之波动上行。受10月底央行超量续作逆回购的影响,收益率短暂上行后又重新回到下行趋势,隐含税率也有所下行,但下行速度较10月上旬之前加快。这或与中债到期收益率计算方式有关。10月底,中债国开债到期收益率计算中使用国开新券(210215)替换旧券,导致收益率下行幅度较大,隐含税率下行较快。同样,11月20日左右,中债国债到期收益率估值向国债新券切换(200017),22日10年期国债收益率估值较前一工作日下降4.26BP,引发隐含利率上升。

整体来说,国开债-国债利差隐含税率可以反映国开债-国债利差走势,与10年期国开债收益率走势相关性较高。隐含税率达到低点对债券市场牛熊转换有一定的信号作用,一般较国债收益率低点提前7个月左右。但这一影响可能会随其他因素的变化而变化,例如利率债供给冲击、风险偏好变化、估值变化、“黑天鹅”事件等都可能会影响隐含税率达到阶段低点的时间。

目前考虑到隐含税率重心仍然较低,市场上有投资者预期做宽隐含税率,采取卖出国开债、买入国债的投资策略。但近年来宏观经济结构、政策调控框架都出现了明显变化,利率中枢整体有下移趋势,隐含税率本身指标的变化和对牛熊拐点的预测都具有不确定性。由此,相比于在不同品种间的套利,收益率逢高单边安稳配置的策略则显得更优。

◇本文原载《债券》2022年1月刊

◇作者:蔡浩

◇作者单位:国金证券(行情600109,诊股)固收研究团队负责人、

国家金融与发展实验室特聘研究员

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐