甜蜜并非戛然而止 郑糖的强势也非黄粱一梦

来源:CFC农产品研究 2021-09-22 10:25:39

疫情当下,运费和糖价攀升导致需求不振,巴西减产的行情也因产量微增的双周数据,暂时告一段落,国际糖市陷入短期利空的局面;同时郑糖也陷入窘境,进口利润倒挂的利多在高结转库存和走弱的外盘下,走势虽然抗跌却难以明显兑现;但是郑糖未来依然可期。

本文将围绕三个话题,回顾和展望当前糖市:

1、基金多头加速离场,国际糖市缺乏驱动,“甜蜜”戛然而止?

2、疲软的需求何时恢复,印度入场格局如何变化?

3、内盘强于外盘,“黄粱一梦”?

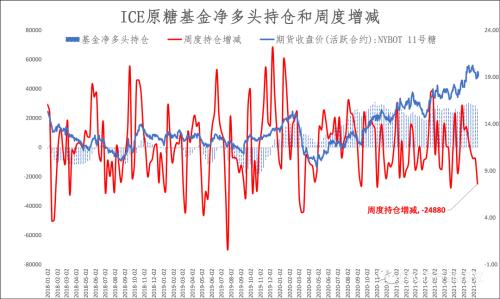

巴西增产双周报,多头加速离场

截至9月14号当周,ICE原糖非商业多头持仓303937手,空头持仓44888手,投机净多持仓为259049手,较前一周减少24880手;这是多头连续第四周减持,且这周净多头的减仓幅度极大,环比减少231.6%。

大幅减仓的时间点在巴西小幅增产的双周报后,北半球甜菜糖压榨的前期,和印度预计小幅增产的新榨季之前,基金的大量离场映射出一个短期空头的局面。

21/22榨季全球预计仍然存在供需缺口,缺口的大小预计高于20/21年度,达到380万吨,因此基金多头持仓量依然在近年高位;但是短期的需求不振,导致在新旧榨季交替之时,多出一道“供给强于需求修复“的行情。

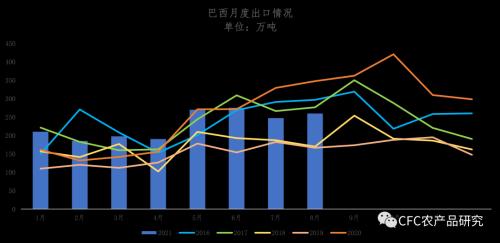

巴西当前的出口量即可证明由于运费和高位糖价导致的贸易需求下降。至7月以来出口量出现减少,9月单周出口数据也偏弱,9月第二周巴西累计出口量为84.05万吨,日均出口量为12.01万吨,较去年同期的16.13万吨减少25.57%。

升贴水上能看到消费复苏的迹象,印度入场捍卫糖价

短期来说,由于成本和疫情的问题,全球食糖消费情况偏弱,但中长期来看全球的食糖消费将会增长,据ISO糖业协会的预计,21/22年度全球消费增长1.6%至1.745亿吨:美国糖业联盟的数据,全球消费将会以1.7%的增速稳定上涨;因此消费情况预计将随着疫情的好转、各国逐步进入新榨季后出现好转。

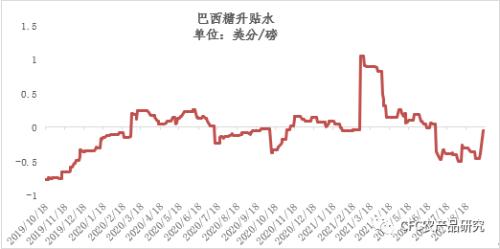

在最新一周的升贴水数据中,能看到需求回暖的迹象,巴西糖从月初的贴水0.39美分/磅下降至贴水0.06美分/磅。

此外,印度即将成为主力加入21/22榨季的食糖供应,我们在之前的报告中提到,由于印度自身有MSP价格的限制存在,国内消费情况预计小幅增加,又将以较低的结转库存开启新的榨季;能“诱惑”印度出口的需是高位的糖价,因此随着印度的加入,国际糖市短期并非进入一个完全利空的阶段。

旧作库存高企,新糖即将入市,糖价上下两难

对于郑糖来说,新榨季的前景或更好于外盘,国内糖市不光处于全球产不足需的利多大环境之下,内外价差的延迟修复也将继续为郑糖助力。

被低估的消费,静待释放的库存压力

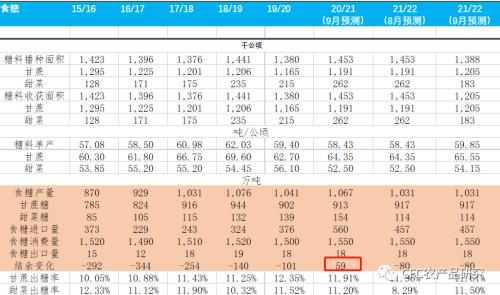

本年度进口增加184万吨至560万吨;总消费量预计增长50万吨;20/21榨季迎来结转库存59万吨,抵消掉北方部分甜菜糖的减产量。

从农村农业部9月份的预估中可以看出,消费情况确实比之前的产销数据好,下游企业的年报中也能看出端倪,内盘主要的困扰依然是进口带来的库存压力,但这种压力也有可以释放的渠道——北方甜菜糖40-50万吨的减产量。

“强于外盘”不是“黄粱一梦”

据测算,当前巴西糖进口成本依旧在6300-6400元/吨,进口利润倒挂正在进行时,这也是本周在国内外基本面都偏弱的大环境下,郑糖走势更加抗跌的原因;这种倒挂对于成本的推升将更加明显地兑现至05合约上,不仅仅是内盘价格需要向进口成本靠拢,其次加工糖厂或也需要做多05合约对冲价格上涨的风险;因此不管国际糖市短期将如何演绎,内盘进口利润倒挂的利多或许能够上演“风景独好”的一幕。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐