苹果/鸡蛋/生猪 谁能翻身农奴把歌唱?

来源:CFC农产品研究 2021-08-25 10:25:31

苹果、鸡蛋、生猪,是期货市场的一股清流,面对这几个品种交易者不必担忧美联储taper或加息,也不必担忧USDA每周每月的报告数字,不用考量房地产以及汽车的销售情况,甚至也不用太关注经济总量的增减以及国际形势的紧张。

这几个品种真的太土了,土到你不去果园留下点痕迹,不去鸡舍里看看母鸡,不去猪圈闻闻粪味,都感觉自己没有信心和它一样土,没有心气感受它的脉搏。也是因为缺乏宏观上的明确指导,过去的研究始终围绕着几个数据打转:存栏、补栏、出栏/淘汰、库存(苹果)……这些都属于月度或周度的低频数据,以抽样调查为主,数据发布的新鲜事少,反而多是印证已经发生的故事,产业趋势的变化多已经形成共识,而矛盾在于对转折点和价格节奏的判断。也就不得不通过对微观主体的观察指导对产业中观的判断,或者依赖于现货市场价格的波动。而如果依靠父母代向商品代,或者通过能繁向出栏进行推断,误差甚大。

生猪、鸡蛋和苹果这三个品种在过去的一段时间内都表现出了相对的弱势。作为产业链极短、价格波动极高的三个品种,这背后自然是有一些共同特点的。

如果说宏观指标还有一点用处的话,对于生鲜食品来说,最重要的就是两个方面:人口和消费,当然,最终落脚点也都在消费上,不过人口数量和结构的变化对于食品消费来说具有一定的前瞻性。人口数量和结构变化传导至生鲜消费的过程也相对较长,此处暂且不提,我们重点看看消费指标:

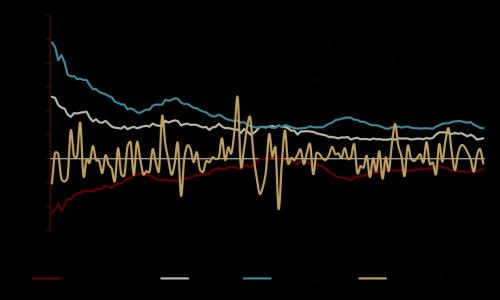

今年的社零消费表现在7月份出现了比较明显的下滑,餐饮消费方面环比下降了4.38%,创下历史同期最差表现,如果说7月份出现了区域性的天气灾害以及新冠疫情防控措施的升级,导致了消费的下降,但从今年累计的餐饮消费情况上来看,也仅比2019年增长了2.11%左右,正常状态下,这一数据应该在18.8%。也就是说,餐饮消费距离完全恢复还有很大的空间,远远落后于整体消费,尽管整体的社零消费表现也相对一般。

【社会消费品零售总额数据表现】

数据来源:国家统计局

数据来源:国家统计局

为什么我们关注餐饮消费,实际上在当前的数量供给条件下,生鲜商品的消费量不再单纯取决于民众“消费”了多少,更取决于消费者“浪费”了多少。餐饮消费统计中主要包含的是餐饮业、住宿业和其他行业餐饮服务取得的收入,这是生鲜消费量弹性最大的部分之一,同时也是价格相对不敏感的场景和“浪费”最容易产生的场景之一。

而消费恢复缓慢的重要原因出了疫情形势的复杂之外,同时还需要考虑到疫情之后,民众的消费心态等方面。我国国内总储蓄率自08年以来已经实现连续11年的下降,疫情之后存在趋势反转的可能性。

在消费恢复情况趋弱的大背景下,我们对于鸡蛋、苹果、生猪三个品种的看法都不算乐观,但悲观的程度不一。

一、鸡蛋:已处高位,概不买账

鸡蛋尽管从利润水平上来说一般,但价格表现其实不输往年,供给侧仍有继续下行的空间。成本的抬升挤压了利润空间,导致原本蛛网模型中利润推动的存栏增长受限,有望拉长高价时间。

但价格上方的空间需要消费来驱动,显然当前市场并不买账。从8月份的季节性涨价来看,即便南方销区的到车相比往年明显减少,但依旧没有价格的驱动,还需要从产区向外传导。

价格高位的鸡蛋消费者不太买账,只能借着季节性需求看看能否挺住。期货盘面下方也有供给偏紧的支撑,在上半年持续小幅下跌之后,有节奏性的反弹是合适的。

二、苹果:碌碌无为,选择躺平

苹果相对于养殖品种来说就更简单,市场紧盯当前的早熟价格和富士开秤价格。基于确定的海量供应,苹果似乎已经选择了接受。相比而言,如果还有最后的炒作爆点,也应该在10合约交割前后完成。前期我们认为01合约可能是沽空更好的标的,虽然01-10价差确实有所拉大,但也没曾想10合约也能如此躺平。

短期旧季富士可能存在局地小幅上涨的情况,那也是价格本身已经极低,和往年翘尾因素不可同日而语。摘袋后质量问题是最后的不确定性,但不影响总体趋势,连年亏损的存货商也应该想一想下一个出路了。

三、生猪:对抗沼泽,越陷越深

和鸡蛋相比,生猪的供给面没有给到支撑,反而是给到了极强的压力;同苹果相比,生猪行业的很多参与者并没有选择躺平,而是选择了挣扎。近月盘面的快速下行基于期现收敛的动力,而远月价格的同步走弱则基于资金的转移以及存栏带来的出栏预期。

在当前的路径下,生猪顺畅下跌的空间在逐步减少,先面临成本支撑,再突破现货价格转变为期货贴水,远月可以给到1500点左右的空间。而如果四季度生猪价格能够因为消费的带动而反弹,那么其后市下跌的时间和空间可能更大。

在消费整体偏弱的背景下,鸡蛋供给面短期带来支撑,是三个品种中表现最好的。苹果和生猪虽然一个躺平一个对抗,但最终都殊途同归。

相关文章

猜你喜欢

今日头条

图文推荐