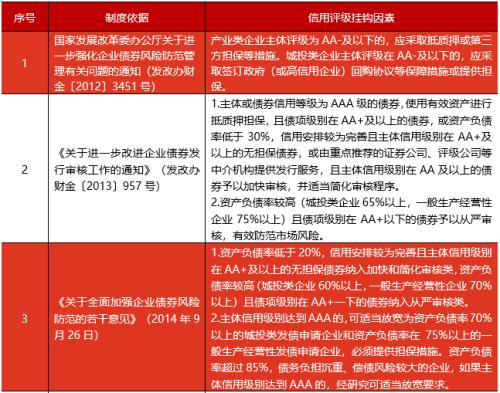

不是你以为的“松”!华创宏观首席张瑜:适时降准的目标是降综合融资成本,特别点出是为了小微

来源:金融界网 2021-07-08 10:22:20

文/华创证券研究所所长助理、首席宏观分析师:张瑜

事 项

2021年7月7日国常会召开,要求适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

报告目录

报告正文

一

说了一定就会降吗?不一定

虽然历史普遍是国常会说了就降的,但2020年6月那次国常会提及后并未落地。本次“适时”二字给的也相当宽泛,其实留给了央行相机抉择的灵活度。

适时降准的目标是降综合融资成本,特别点出是为了小微。如果目标可以通过其他方式达到,降准也有做不做的灵活空间。

二

否定几种观点

首先,有声音说是为了缓和汇率,这样对出口有好处。 货币政策独立性意义大于汇率,央行明确表达汇率弹性加大作为自动稳定器的作用,为了汇率动货币政策,稍微有一些本末倒置,应该并非当下政策的考量。

其次,有声音说是为了配合财政专项债发行,这也似乎不是主要因素。三季度专项债发行并非天量,目前看发行计划仅比去年同期多一两千亿(今年1.1-1.3万亿,去年同期1.1万亿)。这个增量在过去几年也不算大(2019、2020季度新发比上年同期增量在4000~6000亿)。由于地产信用的退坡和按揭额度的压缩,结构上银行余量吃掉这些专项债的压力并不是非常大。再者说做MLF也可以解决这些问题。

再次,有声音认为是不是信用风险加剧,宽松做准备,这一点无法明确验证,2018年信用风险那么大,也不是降准可以解决的。

最后,有声音认为是先降后面才有加的空间。内需目前的状况是不均衡显著,出口掉下来再能收紧的概率目前看遥远且渺茫。国常会也在降准之前提了货币政策稳定,宏观跨期调控也提了几年了,珍惜中国的政策空间也是一再提及。我们认为这个逻辑似乎无法与决策的思路一脉相承。

三

到底为什么?为了小微

最主要的理由应该是支持小微。虽然今年经济好于去年,但小微经营状况是比去年更难的。 小微现在面临三重挤压——需求方面内需不好、供给方面原料价格都在涨、社保不减免约等于边际加税。

小微直接等同于民生就业稳定性,虽然下半年政策以稳为主,以静制动,但基本就业盘面还是需要稳住。

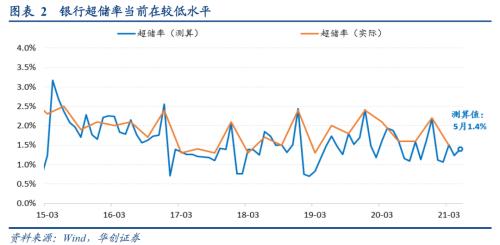

银行目前由于银根不松,超储率比较低,赚钱的按揭不让做,小微天然坏账率高且收益低,银行可能做小微的动能又不强。如推不动银行做小微,需要额外政策辅助配套。

四

如果做,可能怎么做?

最大的概率是定向降准配合精准直达工具支持小微(下半年MLF到期比较高,替换MLF的概率也有),且规模估计比较有限。

五

是货币政策转向吗?尚不是

如果是目的明确的配合直达小微,那么仍然算结构性信用工具。不应过度解读。央行目前引导市场看货币政策方向还是DR007和政策利率调整。

当下的确经济基本面下行开启,但再差能有2020年疫情时候差?疫情的宽松尚且有限,又能指望下半年有多宽松?这个需要客观冷静思量。

六

利率可能怎么走?

类滞胀+防范外部风险+货币政策转向不明确+专项债发行持续到四季度的大环境下,下半年利率依然看宽幅震荡。当下是内外宏观信号繁杂混乱之际,以稳为主。

七

权益怎么表现?

边际必然利好权益。但不宜对宽松过度期待,以免后续出现预期差造成策略被动。

相关文章

猜你喜欢

今日头条

图文推荐