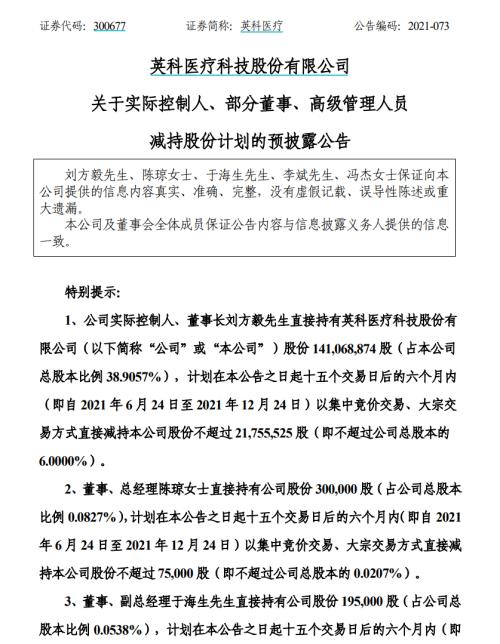

机构:上调外汇存款准备金率对市场的影响分析

来源:广发期货 2021-06-02 10:16:11

摘要

复盘过去人民币升值压力增强时,央行采取调整外汇存款准备金率和其他举措的政策效果,我们发现不论是调整外汇存款准备金率还是外汇风险准备金率,中期来看,都较难扭转汇率走势,只能放缓人民币升值步调。而每轮人民币升值的宏观环境因素始终是决定汇率走势的核心驱动。

那么结合本轮推动人民币升值的背景因素,我们认为短期内人民币升值压力仍存,但上行速度很大程度上受政策调控压制,中长期人民币汇率走势仍具有很强的不确定性。短期来看,美国流动性宽松政策尚未退出,美元贬值带来的人民币被动升值压力延续,但在央行强势调控下,人民币升值速度很大程度上受到抑制,预期人民币将进入震荡调整、缓坡上行阶段。

而中长期来看,影响人民币汇率走势的不确定因素较多。其一,当前在全球疫情影响下经济错位修复,我国经济增速已有所放缓,后续海内外经济修复差距可能缩窄。其二,随着美国通胀超预期上行,美国退出流动性宽松的进程可能加快。

当前央行上调外汇存款准备金率,预期短期将抑制人民币过快上涨的势头,但我们认为,较难改变人民币升值趋势,预期股市整体仍向好,但上行坡度趋缓。由于外汇存款准备金率上调直接影响的是外汇头寸,没有影响人民币流动性,因此对债市影响不大,预期债市仍延续自身逻辑偏强震荡。

2021年5月31日,据央行网站消息,为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。这是央行自2007年以来首次上调外汇存款准备金率。消息发布后,离岸人民币短线下挫160点,而此前曾一度升破6.35关口,创2018年5月以来新高。

我们认为央行此举,主要是因为近期人民币短期内升值过快。央行显示出不希望人民币进一步快速升值的政策意图,有利于维护人民币汇率稳定。

一、什么是外汇存款准备金率?

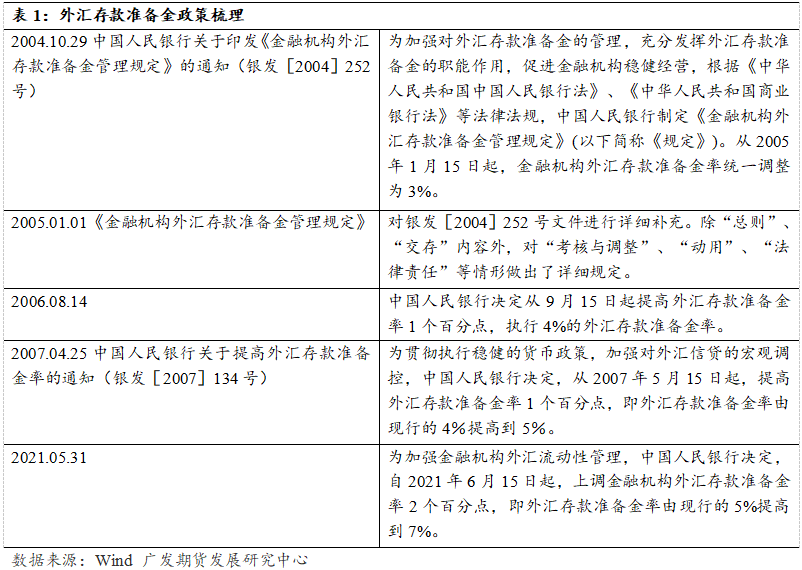

外汇存款准备金是指金融机构按照规定将其吸收外汇存款的一定比例交存中国人民银行的存款。外汇存款准备金率是指金融机构交存中国人民银行的外汇存款准备金与其吸收外汇存款的比率。外汇存款准备金率由央行在2004年印发、2005年1月1日开始实施的《金融机构外汇存款准备金管理规定》所制定。规定指明,从2005年1月15日起,金融机构外汇存款准备金率统一调整为3%。

央行调整外汇存款准备金率,是为了调控金融机构的外币扩张能力,进而调控人民币汇率。当人民币升值过快时,央行上调外汇存款准备金率,提高金融机构上缴的外汇规模,以限制其外币信用扩张能力,进而减少市场流通的外币总量,最终促使外币相对人民币升值。历史上人民银行很少动用外汇存款准备金率工具,一旦使用该政策工具,一定程度上传达了央行调整人民币汇率的态度,起到引导市场预期的作用。

自2004年央行印发《金融机构外汇存款准备金管理规定》以来,外汇存款准备金率一共发生了三次调整。

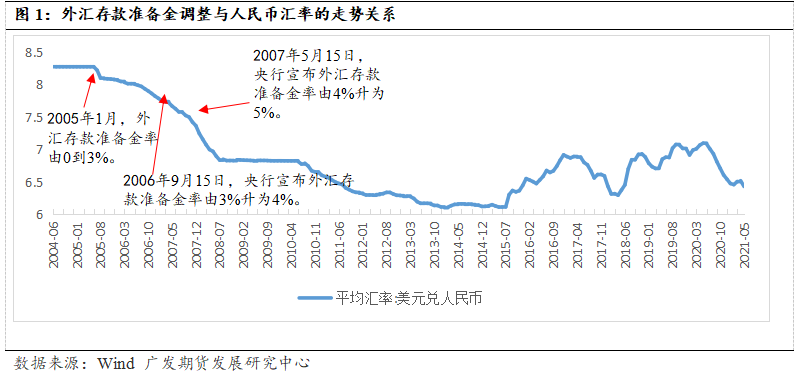

第一次是2005年1月,外汇存款准备金率从0提高到3%,由于该次调整在汇改前发生,对于人民币汇率造成的影响并不明显。

第二次是2006年9月15日,央行将外汇存款准备金率从3%提升到4%。当时的背景是出口增速远高于进口,贸易顺差持续扩大,2006年10月份我国贸易顺差再创历史新高。央行将外汇存款准备金率提高到4%,短期在一定程度上的确抑制了汇率的持续走高,人民币汇率维持在7.8-7.9的水平,但随后汇率一路走强直至突破7的大关。在此阶段,国内股市迎来了一波牛市,债市也略微走强直至年底。本次提高外汇存款准备金率,市场迎来了一波股债汇“三牛”的行情。

第三次是2007年5月15日,央行将外汇存款准备金率从4%提升到5%。当时的背景是,“五一”长假结束以后,人民币汇率延续了之前的上升走势,5月8日银行间外汇市场美元兑人民币汇率的中间价为1美元兑人民币7.6951元,突破7.70的心理关口。与此同时,央行向商业银行下发了通知,将外汇存款准备金率从4%上调至5%,新规将于5月15日正式执行。通知发布后,汇率短期内维持在7.6-7.7区间徘徊,但在此后一年不到的时间内汇率一举破7。由此来看,上调外汇存款准备金率只能在短期内减缓汇率升值的步伐,中期来看,依旧无法阻挡汇率升值的大势。在此期间,国内股市短期震荡调整后依旧处于牛市行情中,而债市却在同期走弱,10年国债收益率在两个月内从3.6%上行至4.4%的水平并一直维持高位震荡。

因此,从历次操作来看,央行上调外汇存款储备金率,短期内的确有望缓解人民币快速升值的势头,但中期汇率继续升值的趋势并没有发生变化。

二、央行此举的背景与政策调控意图

当前,美国财政刺激支出推动流动性宽裕引发美元贬值,引发人民币被动升值。同时,由于中国经济修复较快,进一步推升人民币升值压力。近日,在岸人民币连续攻克6.4、6.39、6.38、6.37等四个重要关口。

面对人民币连续升值势头,监管层不断发声,以淡化升值预期。5月21日,国务院金融委会议提出,进一步推动利率汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定。5月23日,央行副行长刘国强就人民币汇率问题的答记者问时表明,人民币汇率双向波动,坚持有管理的浮动汇率制度。5月27日,全国外汇市场自律机制第七次工作会议召开,刘国强出席会议并讲话。会议认为,影响汇率的市场因素和政策因素很多,没有任何人可以准确预测汇率走势。汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。5月31日,央行公告上调外汇存款准备金率2各百分点至7%。政策举措从预期指引转变为上调准备金率,不仅反映当前人民币升值压力不断增强,更显示出政策调控人民币汇率的坚决态度。

三、央行历次操作对比

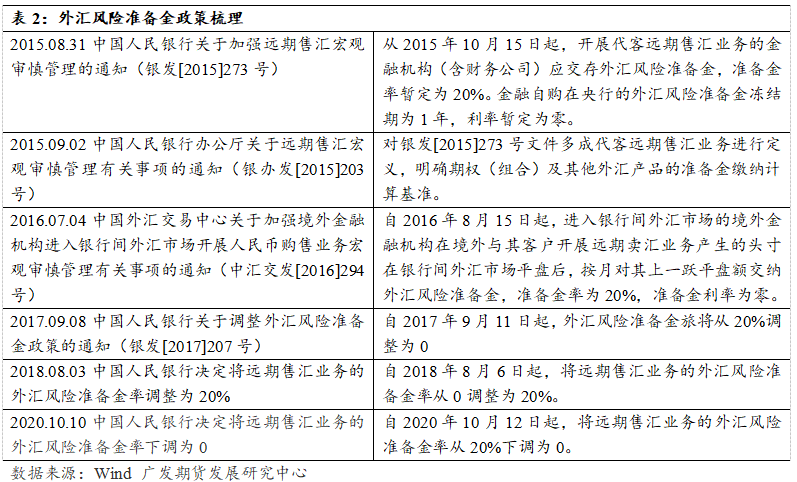

2015年汇改之后,央行主要是通过调整外汇风险准备金率这一工具,来维护汇率走势稳定,外汇风险准备金率共发生了四次调整。在我们之前的报告《20.10.11下调外汇风险准备金率对市场的影响》里,我们分析了历次调整对人民币汇率的影响。整体来看,短期上调外汇风险准备金率的确有助于引导人民币汇率出现升值的预期,如2015年和2018年;短期下调也的确有助于引导人民币汇率出现贬值的预期,如2017年。但中期来看,调整外汇风险准备金率都不会扭转人民币的走势,影响人民币汇率走势的主要决定性因素仍然是基本面。此次央行没有调整过去几年常用的外汇风险准备金率,而是采用了较少使用的外汇存款准备金率这工具,一方面说明央行的操作工具相对较多,另一方面上调外汇存款准备金率2个百分点,从历史来看,力度较大,显示出央行调控的决心。我们预计此次外汇存款准备金率调整后,短期人民币升值空间有限。

四、总结

复盘过去人民币升值压力增强时,央行采取调整外汇存款准备金率和其他举措的政策效果,我们发现不论是调整外汇存款准备金率还是外汇风险准备金率,中期来看,都较难扭转汇率走势,只能放缓人民币升值步调。而每轮人民币升值的宏观环境因素始终是决定汇率走势的核心驱动。

那么结合本轮推动人民币升值的背景因素,我们认为短期内人民币升值压力仍存,但上行速度很大程度上受政策调控压制,中长期人民币汇率走势仍具有很强的不确定性。短期来看,美国流动性宽松政策尚未退出,美元贬值带来的人民币被动升值压力延续,但在央行强势调控下,人民币升值速度很大程度上受到抑制,预期人民币将进入震荡调整、缓坡上行阶段。而中长期来看,影响人民币汇率走势的不确定因素较多。其一,当前在全球疫情影响下经济错位修复,我国经济增速已有所放缓,后续海内外经济修复差距可能缩窄。其二,随着美国通胀超预期上行,美国退出流动性宽松的进程可能加快。

当前央行上调外汇存款准备金率,预期短期将抑制人民币过快上涨的势头,但我们认为,较难改变人民币升值趋势,预期股市整体仍向好,但上行坡度趋缓。由于外汇存款准备金率上调直接影响的是外汇头寸,没有影响人民币流动性,因此对债市影响不大,预期债市仍延续自身逻辑偏强震荡。

(文章来源:广发期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章