天风研究:信用冲击后流动性过山车 债基如何表现?

来源:固收彬法 2021-02-05 16:24:47

摘要:

债券型基金赎回压力较三季度缓解,债基平均份额继续下降。从基金业协会公布的数据来看,债基赎回压力较三季度缓解,总体份额小幅上涨1.13%,平均份额下降0.94%(三季度下降18.01%),债券型基金资产净值约27,286.59亿元,较2020年三季度末上涨1.67%(三季度为下降13.93%)。全年来看,债基总份额较2019年下降4%,平均份额下降17.56%,资产净值下降1.35%。

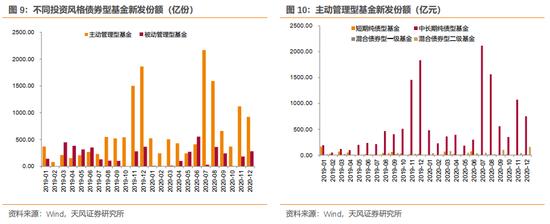

分投资风格来看,进入2020年四季度以来,摊余成本法基金发行基本告一段落,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额明显回落,中长期纯债型基金依然是拉动主动管理型基金新增规模的主力。

我们进一步利用Wind数据,对基金持债情况进行分析。从债券配置比例看,中长期纯债型基金增加了利率债(6.01%)的配置,减少了对信用债(-5.89%)、同业存单(-0.72%)的配置比例;短期纯债型基金增加了对利率债(5.21%)的配置比例,减少了对信用债(-2.69%)、同业存单(-2.61%)的配置;一级债基增加了利率债(2.30%)、其他债券(0.21%)的比例,减少了信用债(-2.84%)的配置比例;二级债基增加了对利率债(3.25%)的配置,减少了对信用债(-2.26%)和其他债券(-1.02%)的配置。

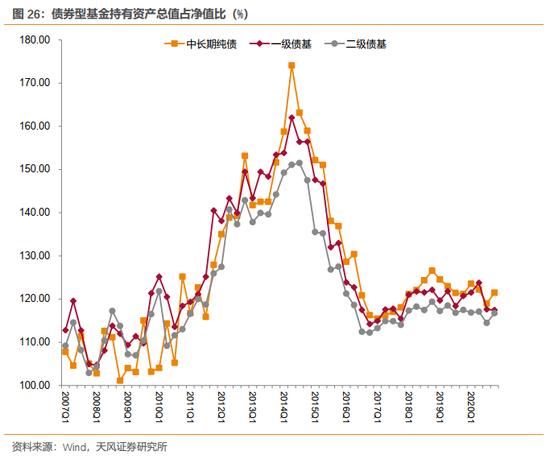

2020年年末流动性相对宽松,截至2020年四季度末,中长期纯债型基金、二级债基杠杆抬升,一级债基小幅下降。其中,中长期纯债型基金的杠杆率为121.49%,较2020年三季度上升了2.50个百分点;一级债基的杠杆率为117.46%,较2020年二季度下行0.16个百分点;二级债基的杠杆率为116.74%,较2020年三季度上行2.25个百分点。

利率债加久期带动债基久期上行。债券型基金的久期为2.51,相比2020年三季度上行了0.13,其中,利率债(国债、金融债、地方政府债)加权久期上升0.07至2.77,信用债(短融、中票、公司债、企业债)加权久期下降0.01至1.46。

2020年四季度,各类基金的季度收益率中位数排序为:

货币基金(0.58%)<中债国债总全价指数(0.70%)<中长期纯债(0.91%)<一级债基(0.93%)<中债国开债总全价指数(1.41%)<二级债基(2.79%)<混合型基金(11.02%)<股票型基金(11.70%)

在永煤违约事件之后,央行积极呵护资金面,资金利率明显回落。机构普遍把握这一时间窗口,通过加杠杆并适当拉长久期做收益,债基业绩较三季度明显改善。信用债一级市场四季度依然表现萎靡,同时信用事件后机构流动性偏好和信用风险偏好发生调整,导致2020年四季度债基普遍减配信用债,信用债久期未拉长。

基金持仓分析

1. 基金市场规模

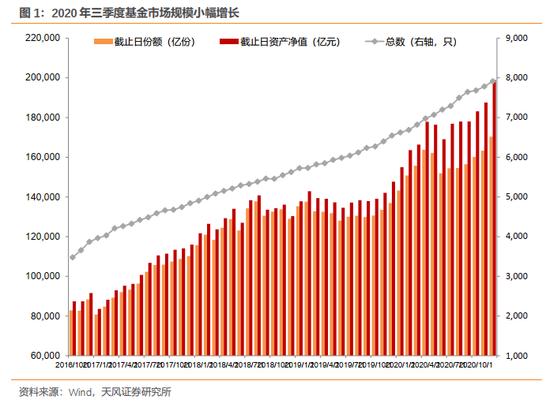

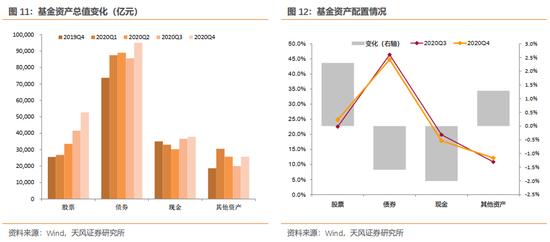

根据基金业协会数据,截至2020年四季度末,各类基金共计7,913只,资产净值约198,914.91亿元。相较于2020年三季度末(各类基金共计7,644只,资产净值约178,047.16亿元),各类基金数量增加3.52%,资产净值增长11.72%。2020年全年来看各类基金数量增加20.92%,资产净值增长34.70%。

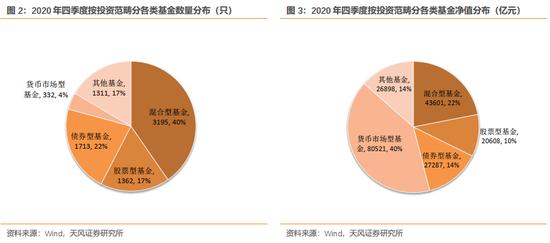

从基金业协会公布的数据来看,债基赎回压力较三季度缓解,总体份额小幅上涨1.13%,平均份额下降0.94%(三季度下降18.01%),债券型基金资产净值约27,286.59亿元,较2020年三季度末上涨1.67%(三季度为下降13.93%)。全年来看,债基总份额较2019年下降4%,平均份额下降17.56%,资产净值下降1.35%。其他类型基金方面,2020年四季度末,混合型基金资产净值约43,600.75亿元,较2020年三季度末上升21.14%;股票型基金资产净值约20,607.94亿元,较2020年三季度末增长16.06%;货币型基金资产净值约80,521.47亿元,较2020年三季度末上升了10.41%。

就债券型基金而言,分投资风格来看,进入2020年四季度以来,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额明显回落,中长期纯债型基金依然是拉动主动管理型基金新增规模的主力。被动管理型基金(被动指数型债基)的新发份额为468.05亿份,较上一季度636.15亿份回落。

2. 基金资产配置

我们利用Wind数据对基金的资产配置进行具体分析。截至2020年四季度末,各类基金资产总值较2020年三季度末增加14.99%,其中,股票的资产市值增加26.76%,债券的资产市值增加11.04%,现金的资产市值增加3.36%。从资产配置的比例看,债券、现金的占比下行,股票、其他资产的占比上行,2020年第四季度末股票、债券、现金、其他资产占比分别为24.80%、44.80%、17.80%、12.10%。

3. 基金持债分析

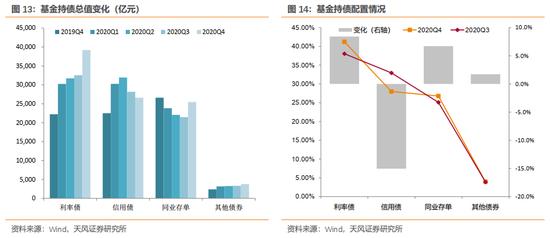

我们利用Wind数据对基金的持债情况进行分析。从债券配置比例看,与2020年三季度末相比,2020年四季度基金明显减少了对信用债的配置占比,占比减少了15.03个百分点,达到27.99%,转而增加了利率债、同业存单、其他债券的占比,利率债占比上升8.41个百分点。

债券型基金持债分析

我们利用Wind数据对债券型基金持债情况进行分析。

1. 中长期纯债型基金

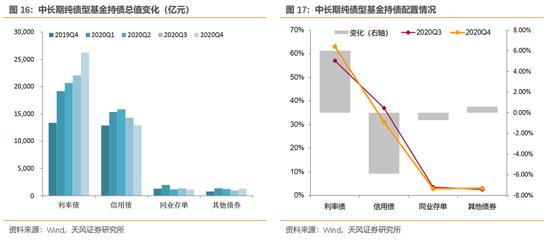

截至2020年四季度末,中长期纯债型基金持有的券种总值约41,614亿元,相较于2020年三季度末增加了7.69%。其中利率债上涨19.03%、信用债下跌9.46%、同业存单减少了14.50%、其他债券(可转债、资产支持证券等)增加了33.55%。

从债券配置比例看,2020年四季度中长期纯债型基金持有的利率债、信用债、同业存单的市值占债券投资市值比分别为63%、31%、3%。与2020年三季度相比,中长期纯债型基金增加了利率债,减少了对信用债的配置比例。

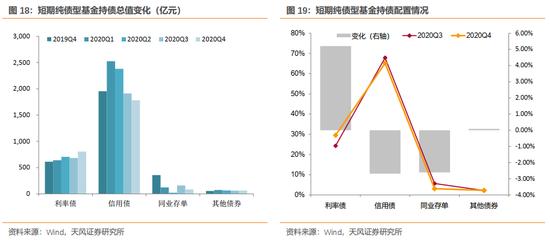

2. 短期纯债型基金

截至2020年四季度末,短期纯债型基金持有的券种总值约2731亿元,相较于2020年三季度末减少了3.06%。其中,利率债、其他债券增加了17.72%、0.75%,信用债、同业存单减少了6.90%、47.64%。

从债券配置比例看,2020年四季度短期纯债型基金持有的利率债、信用债、同业存单的市值占债券投资市值比分别为29%、65%、3%。与2020年三季度相比,短期纯债型基金增加了对利率债的配置比例,进一步减少了对信用债的配置。

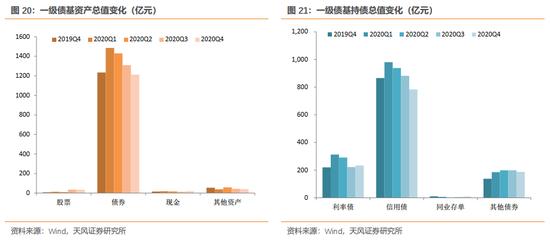

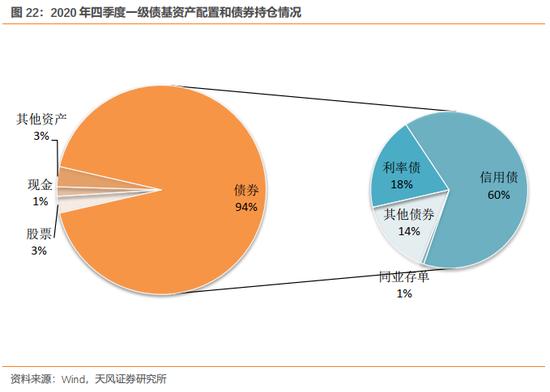

3. 一级债基

截至2020年四季度末,一级债基资产总值约1306亿元,较2020年三季度末下降了6.69%。其中,股票市值下降了2.88%,债券市值下降了7.31%,现金上升了43.06%。

从持债情况看,截至2020年四季度末,一级债基持有的券种总值约1213亿元,较2020年三季度末下降了7.31%。利率债市值上升了5.24%,信用债市值下降了11.21%,同业存单市值增加了72.54%,其他债券下降6.03%。从债券配置比例看,与2020年三季度相比,一级债基增加了利率债的比例,减少了信用债的配置比例,基本维持了对其他债券及同业存单的配置。

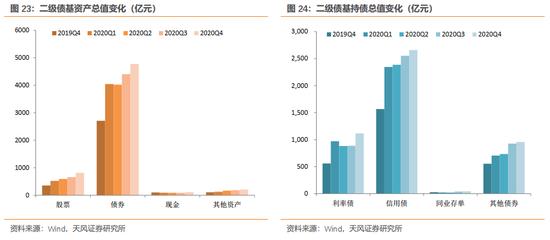

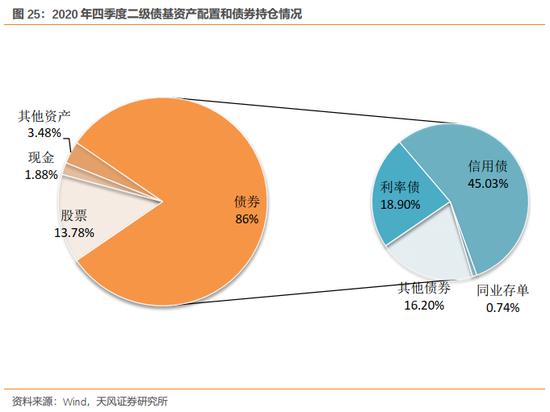

4. 二级债基

截至2020年四季度末,二级债基资产总值约5906亿元,较2020年三季度末上升了10.70%。其中,股票市值上涨了23.78%,债券市值上涨了8.40%,现金增长了28.25%。

从持债情况看,截至2020年四季度末,二级债基持有的券种总值约为4775亿元,利率债、信用债、同业存单、其他债券分别上涨了25.91%、4.16%、12.11%、3.15%。从债券配置比例看,与2020年三季度相比,二级债基减少了对信用债、其他债券的配置,增加了对利率债的配置。

基金杠杆分析

信用事件后,2020年年末流动性相对宽松,截至2020年四季度末,中长期纯债型基金、二级债基杠杆抬升,一级债基小幅下降。其中,中长期纯债型基金的杠杆率为121.49%,较2020年三季度上升了2.50个百分点;一级债基的杠杆率为117.46%,较2020年二季度下行0.16个百分点;二级债基的杠杆率为116.74%,较2020年三季度上行2.25个百分点。

基金久期分析

我们用债券型基金的重仓券来近似计算久期。截至2020年四季度末,债券型基金的久期为2.51,相比2020年三季度上行了0.13,其中,利率债(国债、金融债、地方政府债)加权久期上升0.07至2.77,信用债(短融、中票、公司债、企业债)加权久期下降0.01至1.46。

债基业绩分析

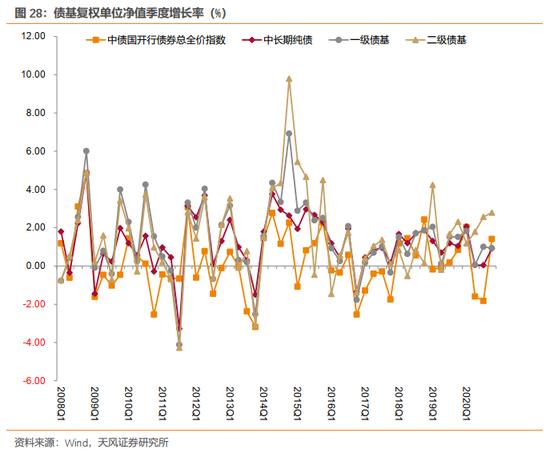

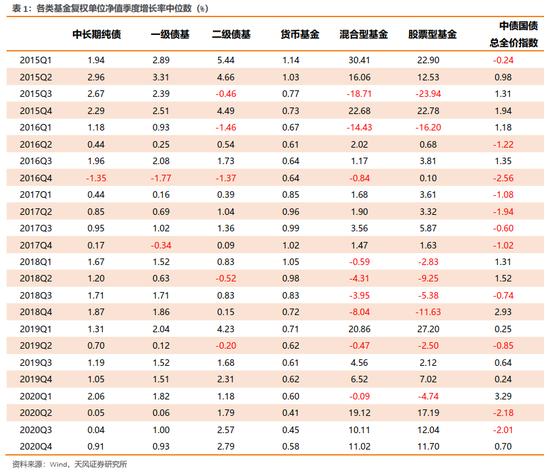

2020年四季度,各类基金的季度收益率中位数排序为:

货币基金(0.58%) <中债国债总全价指数(0.70%) <中长期纯债(0.91%)<一级债基(0.93%) <中债国开债总全价指数(1.41%)<二级债基(2.79%)< 混合型基金(11.02%)<股票型基金(11.70%)

债券型基金收益率较三季度进一步改善。(三季度收益率:中长期纯债0.04%、一级债基1.00%、二级债基2.57%)

在永煤违约事件之后,央行积极呵护资金面,资金利率明显回落。机构普遍把握这一时间窗口,通过加杠杆并适当拉长久期做收益,债基业绩较三季度明显改善。信用债一级市场四季度依然表现萎靡,同时信用事件后机构流动性偏好和信用风险偏好发生调整,导致2020年四季度债基普遍减配信用债,信用债久期未拉长。

风险提示

宏观经济政策不确定性,疫情变化超预期、信用事件频发。

相关文章

猜你喜欢

今日头条

图文推荐