一月份流动性紧张形势恐是全年的预演!

来源:五矿经易微服务 2021-02-05 10:23:54

报告要点

至少在2021年上半年国内经济仍处于主动补库时期,意味着继续复苏的基础尚在,且投资和出口仍是主要支撑;现在最大的问题是大量流动性淤积在房地产和金融市场,未顺畅到达实体部门,那么货币政策拉动经济的作用就很有限,预计未来货币政策难以宽松;从引导流动性到实体的政策导向来看,银行间市场的流动性易紧难松,再考虑到信用环境的逐渐改善,今年银行间市场的流动性偏紧将是常态,债市难以脱离熊市格局。

利率

流动性为何异常紧张

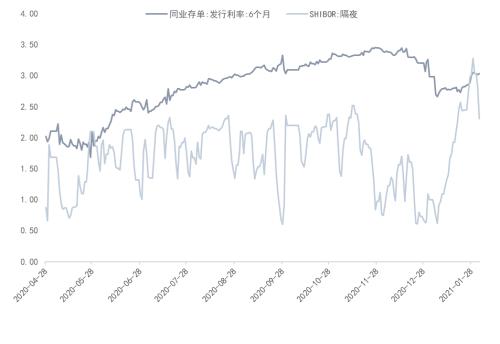

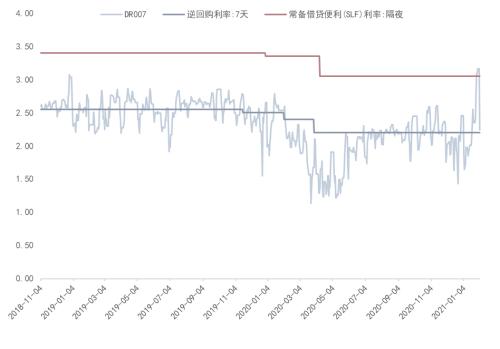

隔夜拆借利率从年初0.7%快速上升,最高触及3.3%,一度超过10年国债利率水平,1月资金紧张之势可见一斑,本低于利率走廊下限的DR007也在近期突破上限,资金市场的剧烈波动对近期股债汇都有明显的冲击,因此,我们不禁要问究竟是什么原因导致银行间市场流动性在1月如此紧张?

图1:资金利率极速攀升

图2:DR007突破利率走廊上限

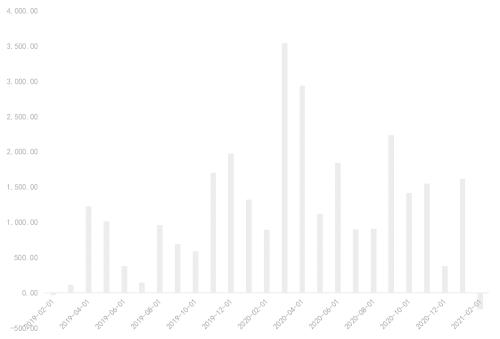

资金利率无非是由资金供需决定,本轮资金利率陡然攀升供需两方都脱不了干系,从资金供给角度来看,1月上旬MLF缩量续作其实已经初步揭示了央行收紧货币的态度,资金紧张后央行仍然持续地在公开市场上净回笼货币,更是火上浇油;从资金需求角度来看,受到永煤事件冲击,企业债融资在去年12月明显受阻,但今年1月明显改善,意味着信用环境有所改善。资金供给收缩,资金需求恢复的情况下,流动性收紧也就是顺理成章的事情了。

图3:资金利率攀升后并未加大公开市场投放力度

图4:1月企业债净融资明显改善

利率

未来流动性怎么看?

我们认为流动性短期存在修复可能,但中长期而言,流动性偏紧将至少是今年上半年的主基调。去年年底央行强调不急转弯,意思是“转弯”但“不急”,也就意味着在流动性极度紧张之时,央行必定会放水稳定市场,但大方向上,从去年5月开始货币就回归正常化,未来是难以宽松的,这主要是因为去年新冠疫情导致经济停摆后,全球央行开足马力印钞投放天量流动性,怎奈实体经济投资回报率低,大量流动性只能淤积在金融市场和房地产,表现为全球股市持续上涨,以及国内核心城市房价和国外房价指数均屡创新高,但国内外核心通胀却一直萎靡不振。因此,笔者大胆猜想,2021年政策的首要目标是将流动性引导至实体部门,从这个角度来看,银行间市场的流动性易紧难松。

图5:核心通胀持续低迷

图6:美国房地产指数创新高

可能有人会问,要将流动性引导至实体部门,就一定要收紧货币政策吗?我们的回答当然是否定的,我们的意思并非货币政策会主动收紧,而是会表现为央行会在市场需要流动性的时候保定力不为所动,即资金需求较强但资金供给会稳定,从而导致流动性将经常面临不小的考验。对于债券交易者而言,只要经济没有衰退,那么就依然难以逃脱熊市格局,主因资金紧大概率是2021年的主基调。根据我们的分析,经济虽然并不是很强的复苏状态,但因为处于主动补库阶段,不至于失速下滑,投资和出口仍会对2021年的国内经济形成支撑力量,货币政策就更难有宽松的理由了。

图7:主动补库阶段

图8:美国补库带动出口

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章