华夏幸福:突然陷入流动性危机之中,它到底做错了什么?

来源:览富财经 2021-02-04 10:22:35

深陷流动性危机的华夏幸福(600340),已经到了不得不让老板王文学站出来向债权人检讨、致歉的地步,令人唏嘘。那么,这些年华夏幸福到底做错了什么,让自己突然陷入危机之中。

陷入流动性危机

2月1日上午,由工商银行和平安两家牵头,以线上线下联线方式在北京、廊坊、上海、深圳等6地同时召开华夏幸福金融机构债权人委员会第一次会议。

与会者甚众。除了前述两大债主之外,还包括中国人民银行、中国银保监会、中国证监会及各监管机构河北省分支机构、河北省政府及廊坊市政府相关领导,以及超过200家华夏幸福债权人。

举行会议的主要目的,就是为了应对目前华夏幸福所面临的债务危机。通过成立华夏幸福金融机构债权人委员会,以确保金融机构债权人形成合力。以“不逃废债”为基本前提,按照市场化、法治化、公平公正、分类施策的原则,稳妥化解华夏幸福债务风险,依法维护债权人合法权益。

根据网上流传的一份“华夏幸福债委会会议纪要”的截图内容显示,华夏幸福董事长王文学首先向债权人致歉,表示愧疚,并表态称华夏幸福坚决不逃废债。

王文学表示,将以持续经营为前提,偿付方案包括加快回款以改善现金流,同时加快资产处置、引入战投的脚步,分阶段有序偿债,希望债权人给予公司一定时间,加入华夏幸福债委会统一行动。

引发此次流动性危机的,是今年年初华夏幸福债券价格下挫。1 月 6 日至 7 日,华夏幸福发行的境内债集体下挫,甚至创出有交易数据以来最低价。

同时其存续美元债也出现异动,创 2018 年以来的最大单日跌幅和历史最低价。境内外债券连续两日大跌,引发市场对华夏幸福兑付风险的讨论。

压力有多大

那么,华夏幸福所面临的兑付压力到底有多大?

国盛证券跟踪监测数据显示,截止 2021 年 1 月 8 日,华夏幸福存续境内债券 17 只,存续规模 369 亿,其中将有 151亿债券于一年内到期。境外债方面,目前华夏幸福存续 9 只美元债,存续规模 45.6 亿美元,一年内到期的境外债有 16.7 亿美元。与此同时,截至 2020 年 9 月末,公司货币资金 386.09 亿元,短期债务超千亿,短期集中兑付压力较大。

值得一提的是,2020 年 6 月以来,中国平安已向华夏幸福提供了120 亿的永续债,初始利率为 8.0%-8.5%不等,2020 年末又与平安完成一笔 3.4 亿美元私募债发行,期限 364 天,票息高达 10.875%。一系列高成本的融资行为,也从侧面反应出华夏幸福对资金的极度渴望,其流动性确实明显吃紧。

截至 2020 年三季报,华夏幸福的总资产为 5068.13 亿元,总负债达 4158.71 亿元,公司有息负债规模达 2185 亿元,净资产 909.42 亿元。债务中流动负债有 2970.22 亿元,主要为一年内到期的非流动负债,其短期债务规模有 940.26 亿元。公司资产负债率82.09%,对应净负债率 214%,剔除预收款的资产负债率 78%,现金短债比仍然小于1,三条红线尽踩,若将永续债纳入债务,其财务杠杆将处于更高位。 此外,2018 年7 月,华夏幸福引入战投平安时承诺 2018-2020 年的归母净利润分别不低于 114.15 亿元、144.88 亿元和 180.01 亿元,2020 年前三季度华夏幸福净利润仅实现 80 亿元,与承诺利润相差较远,预计难以完成,面临现金补偿压力。

方正证券坦言,对于华夏幸福而言,未来几个月无疑将无比焦灼,债券面临集中到期兑付,与平安的对赌协议及后续合作的持续性存在不确定,需密切关注其短期内债务风险问题。

问题在哪里?

近年来风头很劲的华夏幸福,为何突然就风险缠身了呢?我们先看看老板王文学给出的解释。他将华夏幸福的危机原因归结为几大原因:

首先,错误研判环京形势,环京住宅量价齐跌,四年累计影响公司回款超1000亿元;

其次,新拓展区域尚在培育,包括长三角、大湾区等,效果不及预期;

第三,前期扩张激进,管理不精细,公司计划超越实际能力,经营不效率,考核机制不健全,抓规模不重效益。

国盛证券认为,华夏幸福主要存在四个方面问题:

首先,2017 年以来,受环京房地产调控影响,华夏幸福业绩下滑,经营性现金流持续为负,不利于对债务和利息的保障;近三年来华夏幸福融资需求不断扩大,有息债务规模快速增长,资金链紧张,负债率较高,越过房企三道红线,债务结构也亟待优化,流动性持续下滑且明显吃紧,无法覆盖短期债务。

其次,华夏幸福财务费用支出规模较大,对利润空间形成严重侵蚀。

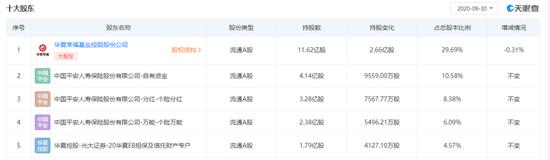

此外,华夏幸福股权质押比率高,资产质量较差。目前华夏控股已将 3.7 亿股华夏幸福股票质押给金融机构,占其所持公司股份的 34.55%,可以看出股权质押率较高。

最后,在资产质量方面,华夏幸福产业新城业务结算速度较慢,回款周期较长,其存货和应收账款中沉淀了大量土地整理和基础设施建设投入,资金周转效率有待提升。截至 2020 年三季末,华夏幸福的存货高达 1861.14 亿元,规模是净资产的两倍,对资金形成大量占用;应收账款 547.74 亿元,账龄以 3 年以内为主,存在一定回收风险。总体资产质量较差,难以对债务起到保障作用。

猜你喜欢

今日头条

图文推荐

精彩文章