赵伟:强势美元压制是本轮贬值的主因,人民币汇率短期仍有压制,但压力相对可控

来源:金融界 2022-08-30 09:23:16

本文作者:赵伟,来源:赵伟宏观探索,原标题《赵伟:人民币贬值,影响几何?(国金宏观)》

8月29日,美元指数一度上破109.3,再度刷新近20年新高;人民币汇率也受到明显压制,离岸人民币跌破6.93关口,在岸人民币收盘时跌破6.92。

强势美元压制是本轮贬值的主因,中美利差倒挂也有影响

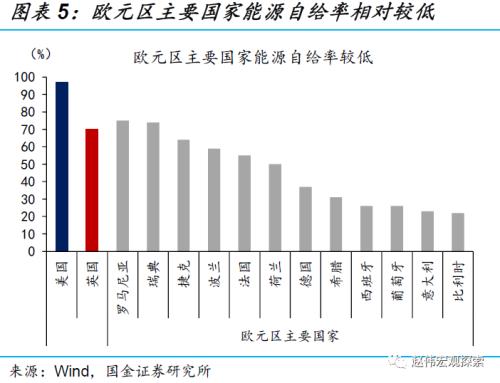

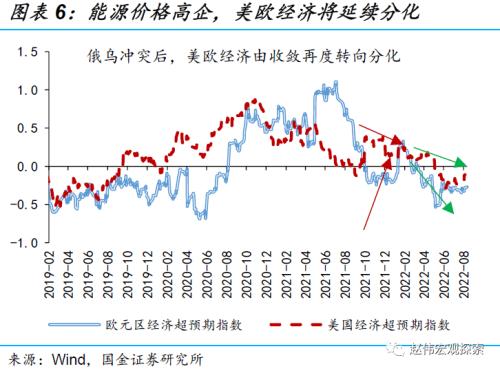

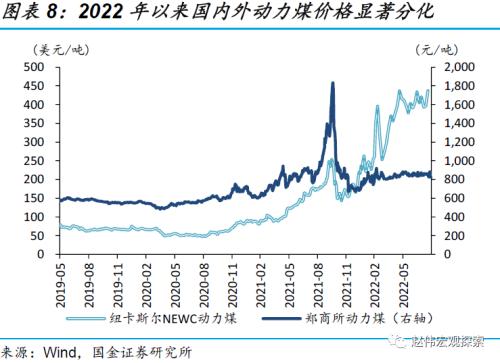

强势美元的外部压制是本轮人民币贬值的主要原因。近期,地缘风波再起、极端天气频发,能源供需矛盾的加剧,推动天然气等能源价格快速上涨;例如,欧洲天然气、电价,即屡创新高。相较能源对外依赖度较低的美国,欧元区能源体系更为脆弱,受到的冲击也更为严重。这一背景下,美欧基本面的分化,叠加杰克逊霍尔会议后美联储紧缩预期的加强,美元快速走强,对人民币构成外部压力。

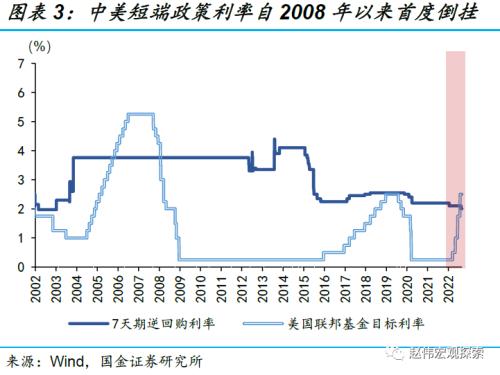

中美利差的深度倒挂,对近期人民币的贬值也有影响。7月28日美联储加息后,美国联邦基金目标利率升至2.5%,高于7天期逆回购利率40bp;中美短端政策利率,出现自2008年以来的首度倒挂。而8月15日央行10bp的降息后,这一倒挂被进一步加深。政策利率的持续分化下,中美10年期国债收益率,自8月5日起再度倒挂,并快速走阔至39.7bp,也对人民币汇率形成一定的压制。

人民币汇率短期仍有压制,但压力相对可控

短期来看,美元的强势或将延续,对人民币汇率的压制仍在。能源的供给受限并非短期问题,价格共振上涨或将是常态。这不仅加剧了通胀风险,同时也打压生产景气、侵蚀利润,并冲击居民消费;而欧洲更是深受其害。同时,杰克逊霍尔会议上,鲍威尔表示“必须坚持加息,直至目标完成”。美欧基本面分化与紧缩预期共同作用下,美元的阶段性强势或难改变,或仍将对人民币构成贬值压力。

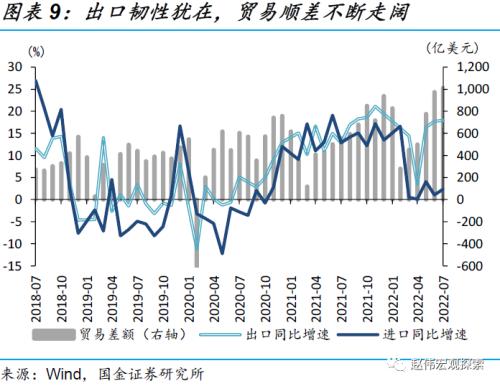

贸易顺差延续、央行工具充足、民间“外储”积累的背景下,中期贬值压力或相对可控。1)能源价差较大的环境下, 我国出口竞争优势或将维持较长时间,贸易顺差对人民币汇率仍有支撑;2)央行仍有逆周期因子等充足的工具来稳定预期。3)随着央行干预的减少,企业、居民账上未结汇资金快速积累。2010年以来,我国累计未结汇资金规模已达5244亿美元,这或将构成贬值的“缓冲垫”。

短期贬值的市场冲击或相对有限,海外收入高占比行业值得关注

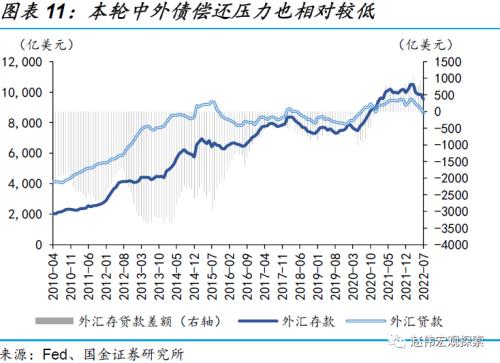

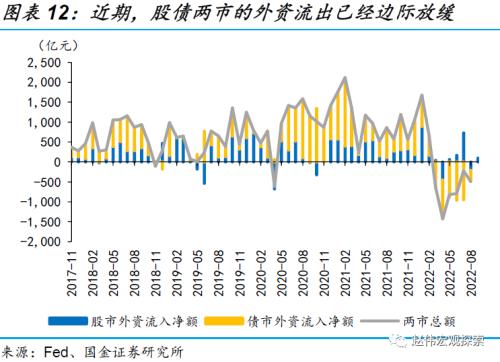

资金外流压力已经减弱,造成的市场冲击或相对有限。一方面,2021年以来,我国金融机构的外汇存款余额已高于外汇贷款余额,居民企业部门资产负债情况改善,本地资金短期换汇偿债的压力有限;另一方面,2月以来,股市、债市外资累计外流4288亿元,投机型资金已大幅流出,配置型资金的外流或边际放缓。8月10日以来,人民币快速贬值背景下,北上资金仍逆势流入143亿元。

部分海外业务收入占比较高行业的结构性机会值得市场关注。一方面,人民币贬值,将进一步提高部分出口占比较高行业的价格竞争性优势;另一方面,出口业务的海外收入也有望受益于汇兑收益,人民币贬值或将进一步增厚出口导向型企业的利润。分行业看,2019-2021年间,电子、家电、基础化工、纺织服装、轻工制造、机械、电新等行业海外业务收入占比较高,有望从人民币贬值中受益。

风险提示:美联储货币政策紧缩不及预期;国内经济修复不及预期。

报告正文

一、强势美元压制是本轮贬值的主因,中美利差倒挂也有影响

强势美元的外部压制是本轮人民币贬值的主要原因。近期,地缘风波再起、极端天气频发,能源供需矛盾推动天然气等能源价格快速上涨;例如,欧洲天然气、电价,即屡创新高。相较能源对外依赖度较低的美国,欧元区能源体系更为脆弱,受到的冲击也更为严重。这一背景下,美欧基本面的分化,叠加杰克逊霍尔会议后美联储紧缩预期的加强,美元快速走强,对人民币构成外部压力。

中美利差的深度倒挂,对近期人民币的贬值也有影响。7月28日美联储加息后,美国联邦基金目标利率升至2.5%,高于7天期逆回购利率40bp;中美短端政策利率,出现自2008年以来的首度倒挂。而8月15日央行10bp的降息后,这一倒挂被进一步加深。政策利率的持续分化下,中美10年期国债收益率,自8月5日起再度倒挂,并快速走阔至40bp,也对人民币汇率形成一定的压制。

二、人民币汇率短期仍有压制,但压力相对可控

短期来看,美元的强势或将延续,对人民币汇率的压制仍在。能源的供给受限并非短期问题,价格共振上涨或将是常态。这不仅加剧了通胀风险,也打压生产景气、侵蚀利润,并冲击居民消费;欧洲更是深受其害。同时,杰克逊霍尔会议上,鲍威尔表示“必须坚持加息,直至目标完成”。美欧基本面分化与紧缩预期共同作用下,美元的阶段性强势或难改变,或仍将对人民币构成贬值压力。

贸易顺差延续、民间“外储”积累、央行工具充足的背景下,中期贬值压力或相对可控。1)能源价差较大的环境下,我国出口竞争优势或将维持较长时间,贸易顺差对人民币仍有支撑;2)央行也仍有逆周期因子等充足的工具来稳定预期;3)随着央行干预的减少,企业、居民账上未结汇资金快速积累。2010年以来,我国累计未结汇资金规模达5244亿美元,这或将构成贬值的“缓冲垫”。

三、短期贬值的市场冲击或相对有限,海外收入高占比行业值得关注

资金外流压力已经减弱,造成的市场冲击或相对有限。一方面,2021年以来,我国金融机构外汇存款余额已高于外汇贷款余额,居民企业资产负债情况改善,本地资金短期换汇偿债的压力有限;另一方面,2月以来,股市、债市外资累计外流4288亿元,投机型资金已大幅流出,配置型资金的外流或边际放缓。8月10日以来,在人民币快速贬值的背景下,北上资金仍逆势流入143亿元。

部分海外业务收入占比较高行业的结构性机会值得市场关注。一方面,人民币贬值,将进一步提高部分出口占比较高行业的价格竞争性优势;另一方面,出口业务的海外收入也有望受益于汇兑收益,人民币贬值或将进一步增厚出口导向型企业的利润。2019-2021年,电子、家电、基础化工、纺织服装、轻工制造、机械、电新、有色等行业海外业务收入占比较高,有望受益于人民币贬值。

重申观点:能源危机冲击、叠加美联储紧缩预期走强,美元仍将维持强势,短期人民币仍有贬值压力。但前期大幅流出后,资金外流压力已经减弱;贬值造成的市场冲击或相对有限。结构上,贬值对部分出口行业利润的增厚值得关注。

风险提示:

1、美联储货币政策紧缩不及预期。经济“硬着陆”风险的加剧、或美国通胀的超预期下滑,或将导致美联储货币政策收紧节奏快速放缓。

2、国内经济修复不及预期。国内疫情的反复、地产问题的持续发酵、极端天气的冲击等,或将对国内经济的修复造成冲击。

研究报告信息

证券研究报告: 人民币贬值,影响几何?

对外发布时间: 2022年8月29日

报告发布机构:国金证券(行情600109,诊股)研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐