钢材6月供需专题报告:铁水产量维持高位,需求或将环比改善

来源:ZX黑色金属研究 2022-06-02 11:23:45

摘要

对于6月,我们认为钢材供给或将保持相对稳定,需求将有所改善:

供给端,铁水产量或将维持高位,长流程产量维持稳定,短流程产量仍有部分下降空间。受疫后需求回补预期及利润边际修复影响,钢厂减产动力不足。废钢供应在6月或将边际修复,但考虑到制造业产废周期的影响,缓解幅度或相对有限。在废钢供应偏紧的背景下,钢厂要维持粗钢产量,仍将以保证高炉生产为主。

需求端,地产方面,随着疫情的缓解,受疫情防控限制的购房需求将逐步释放,房贷利率下降的高能级城市和“四限”放松的城市地产销售面积将有所好转,30大中城市商品房销售面积降幅有望收窄至-40%~-30%。基建方面,疫情是影响基建需求端和投资端背离的主要因素,随着疫情的缓解,前期未发力的基建需求有望通过赶工的方式回补,支撑用钢需求。

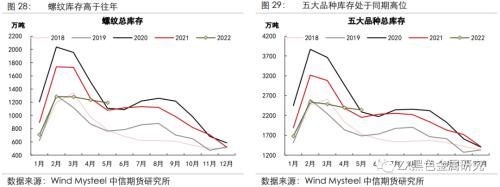

库存方面,钢联口径,螺纹总库存1193万吨,同比10.6%;五大品种总库存2203万吨,同比8.4%。当前钢材产量较低,预计疫后库存将逆季节性去化。若库存下降到去年同期水平,需要螺纹周均去库18万吨,五大品种周均去库44万吨。在6月中下旬的消费淡季,需关注表需强度和去库速度,警惕去库速度不及预期的风险。

节奏上,6月上海、北京有序复工复产,需求有望环比改善,在真实需求强度无法证伪,铁水产量持续高位的背景下,预计钢价在成本推动下高位震荡。若短流程废钢添加量持续减少,或6月中下旬废钢供给增加,废钢价格松动,导致废钢对铁水产生替代效应,将降低成本支撑驱动;或6月复工复产对需求的拉动效力不及预期,钢厂被动增加检修比例,钢厂的成本支撑或有松动风险。未来需持续关注废钢供需变动和终端需求的改善情况。

风险因素:地产端需求释放不及预期(下行风险);地产赶工以及基建发力超预期,铁水产量持续高位(上行风险)

正文

▌一粗钢月度供需平衡一览

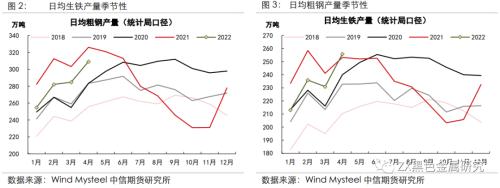

▌二供给:铁水产量维持高位,粗钢产量或将小幅下降

据统计局数据,1-4月,全国累计粗钢产量3.36亿吨,累计同比减量3841万吨,累计降幅10.26%;全国累计生铁产量2.80亿吨,累计同比减量2634万吨,累计降幅8.59%。

从钢联数据分析,5月铁水产量环比增加8万吨/日至239万吨/日,同比下降1.8%;5月五大品种周均产量环比增加11万吨至996万吨,同比下降9.1%。但5月后2周,日均铁水产量环比上升2.7万吨,五大品种周均产量环比下降30.4万吨,铁水和粗钢产量出现背离,我们认为有以下3点原因:

1)钢厂考虑到维护渠道及成本分摊,进一步减产意愿不足。去年下半年以来,铁水产量受粗钢压产政策、采暖季限产、疫情等因素始终处于低位,5月疫情对原材料的运输问题逐步缓解,考虑到维护渠道及成本分摊的因素,钢厂进一步减产意愿不足。

2)长流程钢厂亏损幅度较小,短流程钢厂持续亏损,减产主要来自短流程钢厂。据我们测算,长流程方面,前期钢厂利润较好,5月中下旬长流程即时利润亏损,但随着焦炭第四轮提降落地,钢厂亏损幅度减小,钢厂减产压力有所缓解。同时部分钢厂增加轧线检修,减少外采钢坯数量,但高炉仍维持正常运行。短流程方面,钢厂在3-5月期间持续处于亏损,同时废钢资源相对紧张,成本高企;5月以来随着钢材现货价格快速回落,亏损幅度和范围有所扩大,电炉厂出现主动减产,减轻长材端的供给压力。

3)废钢成本高企,铁水性价凸显,钢厂减少废钢添加量,增加铁水产量。受疫情影响,社会折旧废钢和加工废钢供应紧张,中间环节的基地库存偏低,废钢铁水价差持续扩大,铁水性价比凸显。在长流程生产中,钢厂进一步压减废钢添加量从而控制成本,铁钢比因此出现大幅提升。

进入6月,我们认为以上三点驱动仍将存在,因此预计铁水产量维持高位,长流程产量难以快速下滑,而短流程产量仍有部分下降空间。受疫情影响逐步减少后的终端需求回补及利润边际修复预期支撑,目前钢厂减产动力不足。废钢供应在6月或将边际缓解,但考虑到制造业产废周期的影响,缓解幅度也将有限。在废钢供应偏紧的背景下,钢厂要维持粗钢产量,仍将以保证高炉稳顺生产为主。

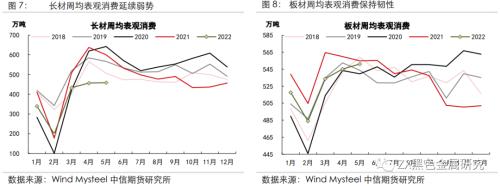

▌三需求:地产需求延续弱势,基建需求逐步发力

根据钢联数据,5月钢材表观消费同比下降12.5%,其中长材表观消费同比下降23.4%,板材表观消费同比下降0.6%。板材表需韧性强于长材,原因主要有二:1)疫情影响长材需求。部分建筑业施工单位停工,同时交通运输受到制约,长材需求较为低迷;2)俄乌冲突间接拉动板材需求。俄乌钢材的出口以钢坯和热卷为主,3-4月海外板材需求有所转移至国内,前期订单支撑板材需求。但随着海外经济见顶,板材新出口订单或将持续回落。

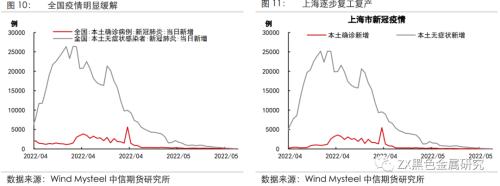

1、疫情:疫情明显缓解,经济或将有所修复

5月疫情持续超预期,上海疫情社会面新增有所反复,北京、天津等地疫情散发,制约需求的回升幅度。进入到6月,疫情的影响或将逐步减弱。全国疫情明显好转,新增确诊明显下降,经济活动和物流运输或将逐步恢复。5月31日,全国(除上海)本土新增确诊15例,本土新增无症状42例,全国有新增确诊的城市数量大幅下降,仅有7个省市存在新增确诊病例。上海、北京有序复工复产,全国处于静态管控的城市数量持续减少,经济活动或将逐步恢复。

总体看,疫情风险逐步降低,但奥密克戎传染性强,全国或将面临疫情小规模散发的问题。我们认为,政府疫情防控经验丰富,防控政策高效,未来疫情对经济影响将显著减小。

2、地产:地产放松政策继续加码,地产销售有望边际改善

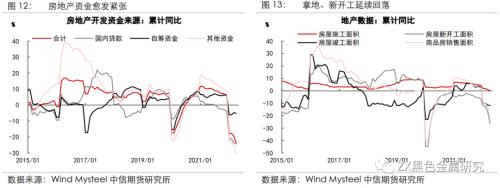

钢材需求的核心仍在地产端,国内贷款受限和销售回款回落使房企现金流紧张,房企拿地、新开工意愿较低。在“三道红线”和银行房地产贷款集中管理制度的限制下,房企国内贷款增速大幅下行。受房企交付能力担忧和房价看涨预期转变的影响,居民保持观望态度,房企销售回款增速大幅下降。房企资金愈发紧张,扩张意愿低迷。1-4月土地购置面积累计同比-46.5%,新开工面积累计同比-26.3%,持续下降。在地产销售和房企资金未持续明显好转前,房企拿地、新开工或将延续低位,未来地产需求的支撑或将主要来自于施工端用钢需求的边际回升。

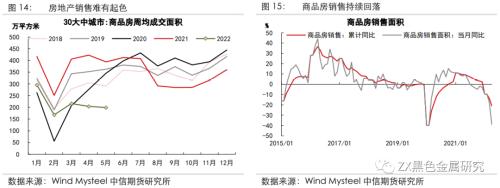

地产销售的回暖是影响施工端用钢需求回升强度的关键。房企债务违约频发,现金流紧张,地产销售的持续回落制约房企的赶工能力。地产政策持续加码,但地产销售仍偏弱运行。高频数据显示,5月30大中城市商品房销售面积同比降幅达到49.5%。

我们在前期专题报告:《【中信期货黑色(钢材)】供给回升有限,需求或将逐步释放——钢材5月供需专题报告20220501》中提出,销售持续低迷的原因除疫情外还有2点原因:

1)地产政策的放松范围和程度仍有加码空间,房贷利润仍然较高,“四限”放松城市数量较少;

2)房地产违约事件频发,居民担忧期房交付,持币观望情绪较重,刚性需求转向现房销售和二手房交易。

针对以上2个原因,我们认为未来房地产销售面积好转的条件需要两个:

1)4月的中央政治局会议后,房贷利率进一步下行,地产政策进一步放松。2022年4月中央政治局会议提出支持各地从当地实际出发,完善房地产政策,支持刚性需求和改善型住房需求,5月房贷利率进一步下行,地产政策进一步放松。5月15日,央行明确首套住房贷款利率下限调整为LPR-20BP,首套房利率最低可以降至4.40%。“四限”放松政策密集出台,“四限”放松城市数量上升至40余城。但需要指出,与2015年地产政策相比,房贷利率下降幅度仍不足,地产销售的回暖需要更有利的刺激方式。

2)房企资金好转,缓解居民对期房交付的担忧。2022年4月中央政治局会议提出优化商品房预售资金监管,促进房地产市场平稳健康发展。这将部分缓解房企信用问题。全国性的商品房预售资金监管管理办法已于2月份制定出台,办法明确了当账户内资金达到监管额度后,超出额度的资金可以由房企提取自由使用。本次政治局会议有利于管理办法在地方层面的执行到位,缓解此前监管基数和比例过高的问题。但需要指出,房企资金仍持续紧张,施工竣工能力仍有待提升,竣工好转到居民对期房交付担忧缓解的传导仍需要较长时间。

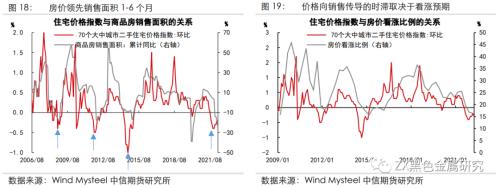

历史经验显示,房价一般领先商品房销售1-6个月,房价向地产需求的传导时滞取决于居民对房价的看涨预期。3月末房价看涨比例下降至16.3%,仅略高于15年3月的15.6%,考虑到疫情扰动及因城施策的地产放松程度较低,本次房价向地产需求的传导时滞将更长。我们认为,6月疫情缓解后,被疫情防控限制的购房需求将逐步释放,房贷利率下降的高能级城市和“四限”放松的城市地产销售面积将有所好转,30大中城市商品房销售面积降幅有望收窄至-40%~-30%。但地产销售继续回升则需要低能级城市地产的政策进一步放松和房企信用风险的明显缓解.考虑到去年7月份之后的低基数的影响,地产销售当月同比有望在8、9月同比转正。

3、基建:资金、项目充足,施工端需求逐步释放

基建是对冲地产用钢需求下滑的重要部分,基建投资实现较快增速,1-4月广义基建投资累计同比8.3%,狭义基建投资(不含电力)累计同比6.5%。受疫情影响,基建投资增速放缓。

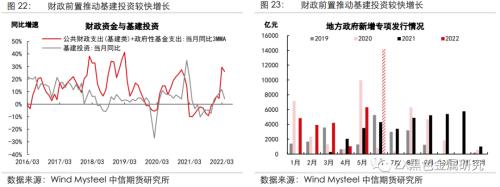

资金端看,财政前置推动基建投资较快发展。2022年全国公共财政预算支出26.7亿元,同比增长5.75%。4月基建类公共财政支出同比增长3.87%,1-4月累积同比7.61%。专项债方面,截至5月28日,5月专项债发行6319亿元。5月25日,稳住经济大盘电视电话会议中,财政部表示“要确保项目建设的3.45万亿元地方政府专项债券于6月底前基本发行完毕,力争在8月底前基本使用到位。”我们预计6月专项债发行或达1.4万亿元,将有力支持基建投资发展。

项目端看,全面加强基础设施建设,新开工一批基建项目,项目储备充足。2021年12月中央政治局会议提出适度超前开展基础设施建设,项目审批提速,一季度各省重大项目密集开工。22年1月国务院常务会议指出,加速推进“十四五”规划纲要确定的102项重大工程项目和专项规划重点项目,包括交通、水利、新基建、新型城镇化建设等项目。4月29日中央政治局会议强调“全面加强基础设施建设”。5月24日国常会和5月25日全国稳住经济大盘电视电话会议提出“优化审批,新开工一批水利特别是大型引水灌溉、交通、老旧小区改造、地下综合管廊等项目”、“启动新一轮农村公路建设改造”。从跟踪指标看,四大基建公司新签订单显示基建项目充足,4月新签合同额当月同比35.58%,1-4月同比19.38%。

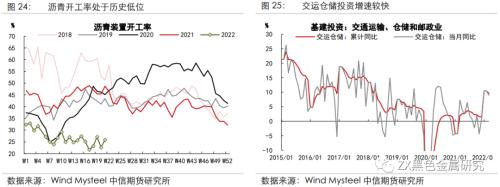

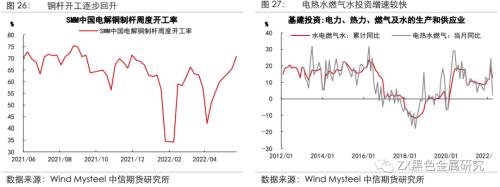

施工端看,受疫情影响,基建施工端需求释放缓慢。沥青的基建端消费占比为80%,因此可用石油沥青开工率来跟踪交通运输、仓储和邮政业需求:铜的基建端消费占比50%,电解铜制杆周度开工率用于跟踪电力、热力燃气及水的生产和供应业需求。具体看,沥青开工率仍处于历史低位,与交运仓储业基建投资的高增速相背离;铜杆开工率回升,与水电燃气水基建投资的高增速逐步匹配,显示基建施工端需求逐步释放。

我们认为,3-5月疫情多地爆发是抑制基建实物工作量的主要原因。6月随着疫情的缓解,前期未发力的基建需求有望通过赶工的方式回补,支撑6-7月的用钢需求。

▌四展望:铁水产量维持高位,需求或将边际改善

对于6月,我们认为钢材供给或将保持相对稳定,需求将有所改善:

供给端,铁水产量或将维持高位,长流程产量维持稳定,短流程产量仍有部分下降空间。受疫后需求回补预期及利润边际修复影响,钢厂减产动力不足。废钢供应在6月或将边际缓解,但考虑到制造业产废周期的影响,缓解幅度或将有限。在废钢供应偏紧的背景下,钢厂要维持粗钢产量,仍将以保证高炉生产为主。

需求端,地产方面,随着疫情的缓解,受疫情防控限制的购房需求将逐步释放,房贷利率下降的高能级城市和“四限”放松的城市地产销售面积将有所好转,30大中城市商品房销售面积降幅有望收窄至-40%~-30%。基建方面,疫情是影响基建需求端和投资端背离的主要因素,随着疫情的缓解,前期未发力的基建需求有望通过赶工的方式回补,支撑用钢需求。

库存方面,钢联口径,螺纹总库存1193万吨,同比10.6%;五大品种总库存2203万吨,同比8.4%。当前钢材产量较低,预计疫后库存将逆季节性去化。若库存下降到去年同期水平,需要螺纹周均去库18万吨,五大品种周均去库44万吨。在6月中下旬的消费淡季,需关注表需强度和去库速度,警惕去库速度不及预期的风险。

节奏上,6月上海、北京有序复工复产,需求有望环比改善,在真实需求强度无法证伪,铁水产量持续高位的背景下,预计钢价在成本推动下高位震荡。若短流程废钢添加量持续减少,或6月中下旬废钢供给增加,废钢价格松动,导致废钢对铁水产生替代效应,将降低成本支撑驱动;或6月复工复产对需求的拉动效力不及预期,钢厂被动增加检修比例,钢厂的成本支撑或有松动风险。未来需持续关注废钢供需变动和终端需求的改善情况。

风险因素:地产端需求释放不及预期(下行风险);地产赶工以及基建发力超预期,铁水产量持续高位(上行风险)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐