玻璃纯碱6月供需专题报告:浮法日熔高位维持,玻璃纯碱基本面分化

来源:ZX黑色金属研究 2022-06-02 11:23:38

摘要

玻璃:当前核心矛盾在于高供给和低需求,由此带来的库存不断累积,价格承压降低,利润微薄甚至部分厂家面临亏损。我们认为高供给短期无法改变,原因在于冷修成本高耗时长,资金和时间成本巨大。其次,当前市场对于后市并不是极度悲观,现在冷修可能错过后续旺季的需求回补,在没有更悲观的现实出现前,我们认为集中冷修的概率不大。因此当前玻璃的核心问题还是需求能否恢复,从目前地产端数据来看,地产销售没有明显改善,当前制约玻璃消费的房企资金问题无法缓解。短期来看玻璃需求将维持低迷。但近期随着疫情的缓解,前期地产政策的传导到位,对于地产修复的预期存在,盘面可能会小幅反弹,但现实基本面偏弱,反弹谨慎看待。

纯碱:供应端在高利润水平下较为稳定,临近纯碱装置检修季且近期部分厂家装置已经出现问题,后续装置检修造成供应下滑已经是大概率事件。需求端,尽管浮法玻璃基本面持续偏弱,但浮法玻璃供给始终维持高位,甚至稳中有增,在浮法没有大面积冷修的情况下,对于纯碱的刚需都是存在的。光伏玻璃在政策放开产能,鼓励清洁能源建设的背景下,投产较为积极,为纯碱带来新的需求增量,并且光伏玻璃投产前的备货,也会在短时间内对纯碱需求形成冲击。库存端在经历了6周的去库后,整体库存已经到了正常水平,后续库存端对价格压制不再,现货价格提涨的可能性较大。

风险因素:浮法玻璃冷修超预期(上行风险);疫情持续扰动,光伏投产不及预期(下行风险)

正文

一、玻璃

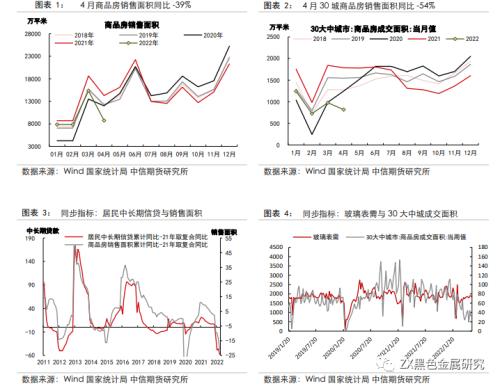

(一)需求端:地产销售尚未企稳,基本面颓势难改

浮法玻璃的需求核心在于地产销售能否回暖。今年以来,我们认为存量的施工面积对玻璃的需求是存在的,但核心问题在于房企资金紧张,而房企资金问题的缓解又必须依靠地产销售的回暖。然而今年以来,地产销售迟迟未能企稳回升,玻璃需求也始终处于偏弱的状态。

从当前地产数据看,政策效果相对有限,地产基本面仍未企稳。4月地产投资大幅走弱,楼市压力加剧。1-4月地产投资累计同比-2.7%(前值0.7%),其中4月当月同比转负至-10.1%。1-4月房地产开发企业到位资金同比下降-23.6%(前值-19.6%),与地产投资延续分化,房企预售资金解冻以及房企加快资金下发与使用,使得地产投资表现相对较强。4月29日中央政治局会议定调“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管”。进入5月份,政策继续大幅发力,央行下调首套房贷利率下限20BP,5月LPR调降15个PB,各地“因城施策”持续松绑,但是相比目前居民部门受损的资产负债表和房价预期,政策效果相对有限,目前地产基本面仍未企稳。

随着疫情缓解叠加政策端持续调控效果显现,我们认为市场底部逐渐显现,后续地产销售或逐渐企稳回升。五月末国务院发布《关于印发扎实稳住经济一揽子政策措施的通知》,其中第十条继续推动实际贷款利率稳中有降,强调引导金融机构将存款利率下降效果传导至贷款端,继续推动实际贷款利率稳中有降。另一方面,4-5月由于疫情影响,线下购房活动受到约束,居民收入预期与购房意愿较弱。迈入6月,全国疫情有所缓解,线下看房活动限制解开;国家稳经济政策力度加大,居民收入受到国家稳经济政策保障;同时贷款利率下降,进一步提升居民购房意愿。因此,后续地产销售或边际回暖。

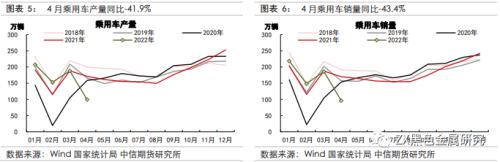

浮法玻璃第二大需求汽车在4-5月份受疫情冲击影响明显,4月乘用车产销同比接近腰斩,4月乘用车产量同比-41.9%(前值-0.1%),1-4月累计同比-2.6%(前值11%);4月乘用车销量同比-43.4%(前值-0.6%),1-4月累计同比-4.2%(前值9%)。

5月31日,国务院发布《关于印发扎实稳住经济一揽子政策措施的通知》,其中第18条,稳定增加汽车、家电等大宗消费。各地区不得新增汽车限购措施,已实施限购的地区逐步增加汽车增量指标数量、放宽购车人员资格限制,鼓励实施城区、郊区指标差异化政策。加快出台推动汽车由购买管理向使用管理转变的政策文件。全面取消二手车限迁政策,在全国范围取消对符合国五排放标准小型非营运二手车的迁入限制,完善二手车市场主体登记注册、备案和车辆交易登记管理规定。支持汽车整车进口口岸地区开展平行进口业务,完善平行进口汽车环保信息公开制度。对皮卡车进城实施精细化管理,研究进一步放宽皮卡车进城限制。研究今年内对一定排量以下乘用车减征车辆购置税的支持政策。我们认为在政策的支持,以及居民本身需求修复的情况下,6月份汽车的产销将出现较大回升,进而带动一定量的玻璃消费。

(二)供给端:需求持续偏弱,冷修预期加强

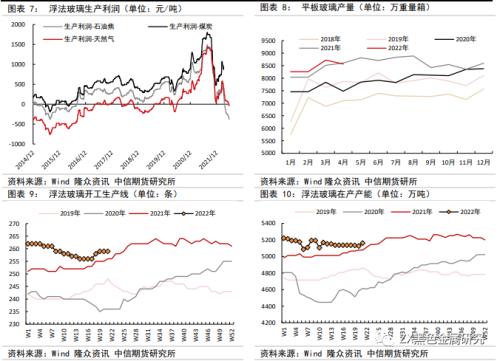

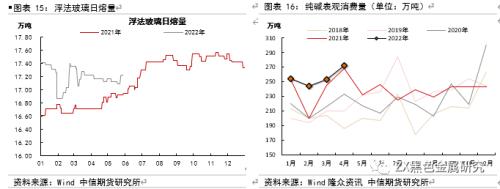

玻璃产量目前处于高位水平,超期服役生产线较多。需求和供给的错配使得市场价格抬升,市场价格的变动将导致生产企业利润的变动,进而促使厂商调节生产。2021年在需求高增速的情况下,产能的恢复与投放较快,在产产能也增长到 5000 万吨以上,随之带来的就是原片产量逐步回升到历年高位水平, 而随着利润的高位维持,原有的部分冷修产能也加速复产,一大批已经进入超 期服役的生产线也不断拖延冷修的时间。按照目前浮法玻璃的生产现状,持续生产超过 8 年的生产线大约有 100 条左右,占比 38%;超过 10 年的生产线大约 50 条以上,占比 20%;超过 12 年的老龄化生产线亦有 30 条以上,占比 12%。

从当前现实的角度来看,玻璃需求恢复的较为缓慢,且受疫情扰动影响,恢复速度或将进一步放缓。在供给高位维持的情况下,玻璃市场处于供过于求的状态,价格不断下跌,企业生产利润不断压缩,企业库存不断攀升。然而冷修成本高耗时长,资金和时间成本巨大。其次,当前市场对于后市并不是极度悲观,现在冷修可能错过后续旺季的需求回补,因此在没有更悲观的现实出现前,我们认为当前时点集中冷修的概率不大,老化产线冷修大概率会在年末淡季时期。

(三)库存端:产销偏弱,库存累积

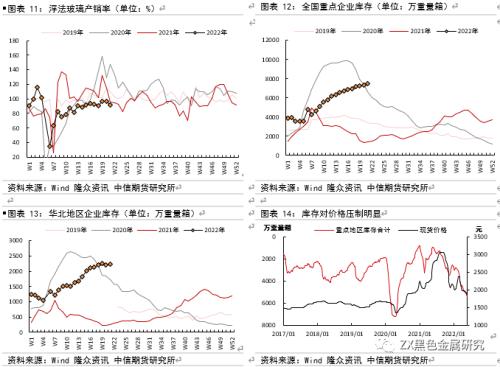

近期供给端持续维持高位,甚至有所增长,而需求当前由于地产端尚未企稳,叠加疫情冲击,始终处于一个非常低位的水平。厂家的产销率持续维持在100%以下,库存持续累积,已经超过了20年同期水平,处于一个绝对高位的水平,当前的高库存对玻璃现货价格形成十分强的压制。

根据前文分析,当前供应端高位大概率继续维持,需求端地产尚未企稳,但有边际修复的倾向。因此我们认为迈入6月玻璃库存可能短期内还会累积,但随着地产销售缓解,下游刚需补库,玻璃库存拐点将近。进入去库节奏后,期现价格都将向上修复。

(四)展望:现实基本面偏弱,宏观预期转好

尽管当前地产销售尚未企稳,房企资金问题仍然制约玻璃需求。但是随着疫情的好转,以及国家稳经济的政策和决心都十分充足,我们对于后市玻璃需求的修复仍然是乐观的。供应端我们认为短期内出现集中冷修的概率不大,更大可能是在年末淡季出现冷修。原因在于冷修成本高耗时长,资金和时间成本巨大。其次,当前市场对于后市并不是极度悲观,现在冷修可能错过后续旺季的需求回补,在没有更悲观的现实出现前,我们认为集中冷修的概率不大。

五月末国务院发布《关于印发扎实稳住经济一揽子政策措施的通知》,叠加六月后上海全面恢复生产生活秩序,短期宏观经济预期有所好转,盘面可能受预期推动有一波小反弹,但是现实基本面颓势短期暂未看到拐点,对反弹持谨慎态度。总的来说,6月份由于前期地产销售的颓势,玻璃需求并不会迅速修复,短期来看,基本面颓势难改,但是从稳经济以及外部疫情干扰减轻的情况下,玻璃需求肯定是边际修复的。在供应没有太大变化的情况下,预计6月供需仍然偏弱,但在边际好转中。

二、纯碱

(一)需求端:浮法刚需犹存,光伏预期向好

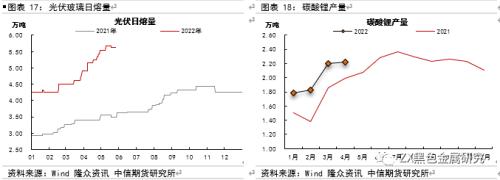

平板玻璃是重质纯碱的单一消费体,几乎消耗了近97%的重质纯碱,而平板玻璃又由于生产工艺的不同,出现了浮法玻璃与压延玻璃两种,而这两种的下游截然不同,也导致了产能结构的区别。浮法玻璃主要用于生产建筑门窗玻璃,在地产行业用途较广,占比达到近80%。压延玻璃主要用于制造光伏玻璃,用于光伏电池的制造,随着“碳达峰、碳中和”政策的推出,光伏行业迎来了发展的黄金期,因此光伏相关产业链均进入明显扩张的序列,目前压延玻璃的产能也大幅扩大,占比达到近20%。

根据隆众资讯数据统计,目前光伏玻璃日熔量在5.63万吨左右,日耗纯碱1.13万吨。根据光伏玻璃的投产计划,我们测算到2022年底,光伏玻璃日熔量可达9.81万吨左右。光伏玻璃的高增长在浮法玻璃日熔稳定的情况下,对纯碱的需求将会是一个比较大的冲击。

站在当前时点,纯碱的消费相对稳定,浮法玻璃日熔高位维持,对纯碱刚需稳定,光伏玻璃预期投产较多,对纯碱需求边际上行。目前看来,影响纯碱需求的最大变数是浮法玻璃产线是否会出现大规模冷修。我们在本篇文章玻璃供给中提到,浮法玻璃产线短期内集中冷修的概率不大,除非出现更悲观的现实情况。

(二)供给端:利润高位,产量维持稳定

近期纯碱利润高位维持,氨碱法利润 1195 元/吨,联产法双吨利润 2469 元/吨。利润高位的影响下,纯碱的开工较为积极,产量处于高位水平。在浮法玻璃没出现大量冷修前,叠加光伏的不断投产,纯碱高利润有望继续维持,进而刺激厂家维持高开工率,然而高开率将带来一定的安全隐患,纯碱装置检修势在必行。

今年连云港(行情601008,诊股)退出的130万吨产能,在高利润的环境下,并未对纯碱产量产生太大影响,1-3月纯碱产量同比增长1%左右。今年预计投产100万吨,在3-4季度。

进入6月份,纯碱厂家检修计划较多,根据隆众资讯,广东南方碱业装置减量生产,开工维持在5成左右,现装置初步预计6月初检修,维持一周时间,不排除有推迟至7月份的可能,具体情况待定。湖北应城新都纯碱装置5月6日开始停车检修,全停3天,之后也将减量生产,预计持续到本月底。徐州丰成装置计划6月中旬左右检修,预计维持一个月左右,具体情况待定。重庆湘渝5月份有检修计划,具体时间待定,检修时长预计一周左右。预计6月整体纯碱产量呈下降趋势。

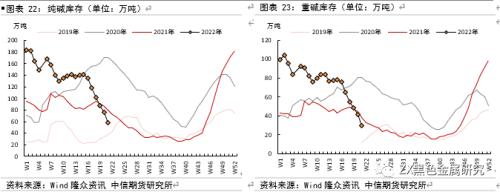

(三)库存端:出口积极光伏备货,库存去化明显

浮法玻璃高日熔始终维持,对于纯碱的刚需存在。光伏玻璃投产较为积极,且光伏玻璃投产前需提前备一定量的纯碱,因此对纯碱的短期需求会产生冲击。近期在玻璃厂刚需补库,和出口积极的共振下,轻碱重碱均有较大去库。

根据中国建材报统计的光伏玻璃听证会信息,全年大概有5.55万吨/天的光伏玻璃产线计划投产,当前已投产1.365万吨/天。后续若光伏玻璃持续保持积极状态,重碱的库存可能继续维持去化的状态。

(四)展望:浮法日熔稳定,光伏预期向好

浮法玻璃作为纯碱消费的基石,浮法玻璃需求的好坏是决定纯碱供需的关键。我们认为在稳增长的大环境下,玻璃需求并没有消失,在政策不断出台支持下,浮法玻璃需求在后期有望修复,但短时间内我们并没有看到有恢复的迹象,但由于玻璃冷修的特性,我们认为短期集中冷修概率不大,年末淡季冷修预期加强。因此整体浮法日熔我们认为将相对稳定。光伏玻璃产线投产火热,纯碱的需求边际增加。

供应端方面今年在高利润的影响下,企业一直保持着高开工,因此可能存在一定的安全隐患,检修季即将到来,纯碱装置的检修是一个确定性事件,预计6月份整体产量有所下滑。

总的来说,在供应下降,而需求边际上升的基本面下,我们对纯碱的价格持乐观态度,短期内现货价格在企业低库存,供应降低,需求旺盛的影响下,稳中向上。

风险因素:浮法玻璃冷修超预期(上行风险);疫情持续扰动,光伏投产不及预期(下行风险)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐