钢材周度数据点评:供需双弱,库存压力仍未缓解

来源:CFC金属研究 2022-05-13 11:22:54

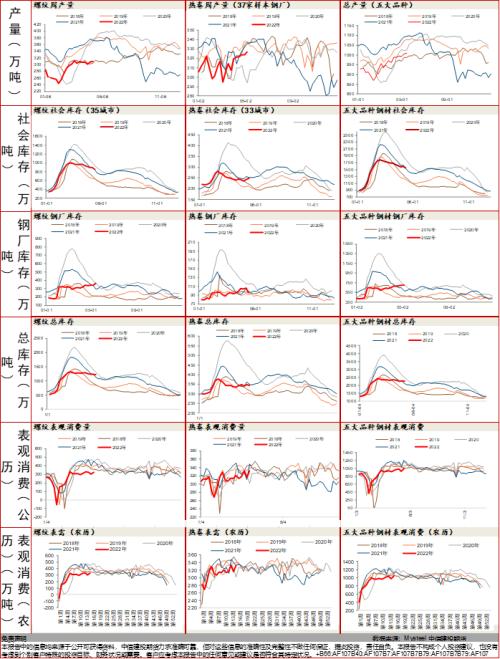

数据

本周五大品种钢材总产量维持微增状态,其中螺纹增产2.63万吨至310.14万吨,热卷增产最多,也仅增产3.01万吨至327.05万吨。库存方面,总库存去库34.47万吨至2254.74万吨,其中社会库存去库36.40万吨至1554.15万吨,钢厂库存累库1.93万吨至700.59万吨。而钢厂累库最严重的品种就是螺纹,本周螺纹钢钢厂累库20.68万吨至361.07万吨,社会库存减少37.79万吨至861.17万吨,总库存降低17.11万吨至1222.24万吨。热卷去库5.24万吨至343.16万吨,其中厂内库存去库10.46万吨至95.31万吨,社会库存累库5.22万吨至247.85万吨。表观消费方面,螺纹表需327.25万吨,环比增加25.24万吨;热卷表需环比增加16.15万吨至332.29万吨。

解析

政策端:

5月11日,国务院总理李克强主持召开国务院常务会议,要求财政货币政策以就业优先为导向,稳住经济大盘。国家发改委日前向各地下发2022年粗钢产量压减考核基数核对工作通知,要求各地核实反馈考核基数。国家发改委表示,为保持政策的连续性稳定性,巩固好粗钢产量压减成果,2022年,国家发展改革委、工业和信息化部、生态环境部、国家统计局四部门将继续开展全国粗钢产量压减。

现货表现:

本周钢价大幅下跌后昨日有所反弹,今天持稳为主。上海早盘建材市场价格上涨10,现螺纹4860-4900;北京早盘建材市场价格稳观望。热卷方面,华东华南市场价格稳,上海主流报价4820-4840元/吨,乐从4910-4920元/吨。

供给端:

5月多家钢厂停产减产。影响钢厂生产的一个是利润驱动不够:长流程钢厂利润较低甚至部分亏损,华南电弧炉钢厂利润创新低,钢厂压力加大,部分继续选择减产。另一个是需求不足:以云南为例,云南省2022年前4个月消费量仅为去年平均水平60%左右,4月份仅20-30%的减产力度严重影响云南省内钢铁行业正常生态的运行,云南省内主流钢厂将在原有减产力度的基础上继续加大减产力度。

需求端:

进入 5 月,钢材成交方面并未出现明显好转,虽然近期各地疫情有所缓解,复工复产增多,运输条件也在逐渐改善,但钢材成交始终未见明显好转。昨日建材成交受价格上涨影响虽有小幅回升,但仍不及往年同期,成交与往年同期相比减少接近20%。此外,房地产销售仍未见起色,30大中城市商品房成交面积回落严重,100大中城市成交土地占地面积继续下降,叠加南方进入雨季,五月下游需求端再度接受考验,改善力度恐难达到预期。出口方面,国际钢材价格同样萎靡,近日新加坡收到中国螺纹钢到岸报价在825美元/吨CFR新加坡,而上周离岸报价在820美元/吨FOB中国;收到越南报价830美元/吨CFR新加坡,价格可商议。相比之下,印度报价更低,在780美元/吨CFR新加坡。东南亚螺纹钢市场持续走弱,成交维持低位,市场前景不乐观。

盘面策略:

短期钢材市场供需双弱,库存压力仍未缓解,预计价格将继续承压。疫情结束前,主要是上海解封前,钢材维持反弹空思路。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐