三月USDA月度供需报告解读

来源:中粮期货研究中心 2022-03-11 10:22:06

摘要

USDA公布本月供需数据,报告数据偏中性。从后期来看,随着巴西南部和阿根廷产区降水的出现,天气炒作题材有所降温,市场关注的重点为俄罗斯乌克兰冲突事件的影响。总体来看未来价格仍将保持强势,但向上继续突破的动力将有所减弱。

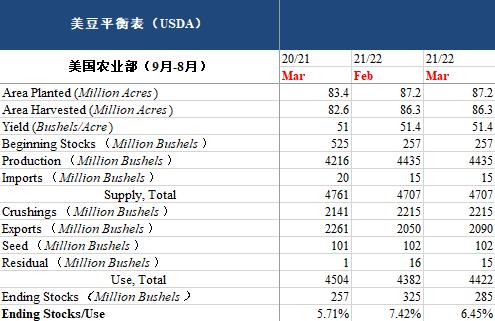

USDA公布本月最新供需数据,报告影响偏中性。美豆2021/22年度旧作平衡表中,供应端数据未调整。需求端数据,上个月调增的压榨数据未做调整,维持22.15亿蒲式耳不变。近期陈作美豆出口情况出现改善,出口数据由20.5亿蒲式耳上调至20.9亿蒲式耳,增加了4000万蒲式耳。库存数据,因出口上调,导致美豆结转库存由3.25亿蒲式耳下调至2.85亿蒲式耳,高于市场平均预期的2.78亿蒲式耳,预估区间为1.82亿蒲式耳-3.25亿蒲式耳。

南美方面,巴西和阿根廷产量出现下调。其中巴西产量由1.34亿吨下调700万吨至1.27亿吨,低于市场平均预期的1.29亿吨。阿根廷产量由4500万吨下调150万吨至4350万吨,高于市场平均预期的4339万吨。两国大豆产量总和下调850万吨至1.705亿吨,低于市场预期的1.724亿吨。巴拉圭产量下调100万吨至530万吨。目前各咨询机构仍在下调对巴西产量的预估,未来可能我们还将看到USDA对南美产量的下调。

全球大豆库存由9290万吨下调290万吨至9000万吨,低于市场平均预期的8946万吨。

数据来源:USDA,中粮期货研究院整理

近期大豆盘面的上涨动力主要来自于俄乌冲突,美豆上攻至1759美分/蒲式耳之后,炒作情绪有所降温。从当前的形式上来看,俄乌冲突事件在短时间内难以解决,目前美豆在1680美分/蒲式耳左右的位置仍存在被高估的风险,一旦俄乌冲突尘埃落定,可能将面临一定的回调。之前导致价格上涨的南美天气炒作时间窗口逐渐缩窄,巴西南部和阿根廷产区出现降水,有利于处于关键生长期内的阿根廷大豆,在阿根廷定产之前,对于阿根廷产量不宜过分悲观。

2月USDA展望论坛给出的美国新作大豆种植面积为8800万英亩,数据略显悲观,不排除后续上调新作种植面积的可能。总的来看,随着市场情绪趋稳,美豆继续上攻的动力减弱,短期内预计维持高位整理的走势。由于油脂油料价格过高,部分主产国采取限制出口的方式稳定本国国内物价,阿根廷可能限制出口,上调出口税率,此事件需要密切关注,一旦落实则美豆价格仍有上涨的空间。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐