原油:从4月份三大机构月报看最新市场供需结构

来源:广发黄埔荟 2022-04-14 16:24:10

报告摘要

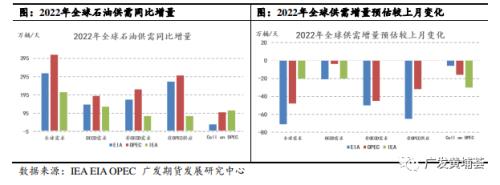

4月月报情况来看,三家机构权衡俄乌冲突、高通胀和疫情冲击的影响,均不同程度下调2022年全球石油需求增量预估;基于俄罗斯制裁对俄石油供应的影响,EIA和OPEC还分别下调了2022年全球石油的供应增量预测各65万桶/日和32万桶/日。但整体而言,需求端下修幅度大于供应端,致使4月份三家机构下调2022年Call on OPEC的预估增量,EIA、OPEC和IEA分别将该预估值较3月份下调6万桶/日、16万桶/日和30万桶/日,整体而言,4月月报的供需结构预估有所放松。从三家机构供需平衡表的情况来看,现阶段原油供需依然维持紧平衡的格局,且供应弹性相较脆弱,在原油库存低位的情况下,供应端的任何突发事件均可能使得原油市场再度转为供不应求的格局,油价下方支撑依然较强。

报告正文

1

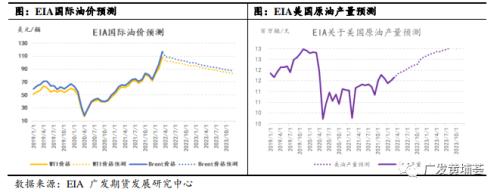

EIA月报

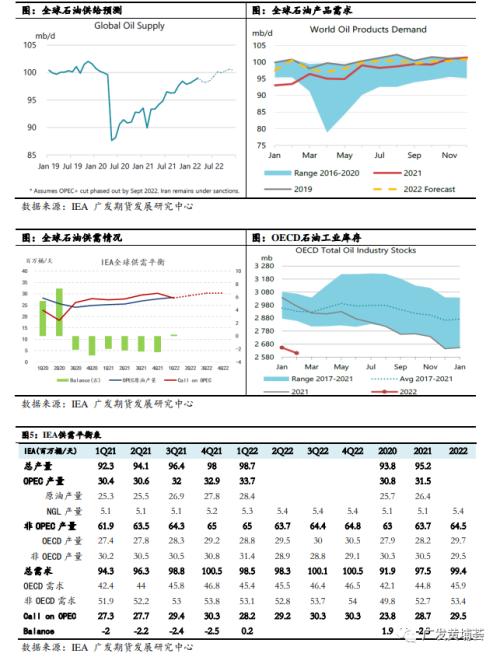

观点摘要:未来油价走势将取决于当期及未来的对俄制裁程度、企业行为对俄石油生产和全球范围内石油销售的影响;此外,油价影响因素还包括其它产油国对油价的反应、宏观经济发展对全球石油需求的影响。若俄罗斯或其它地区的供应中断超预期,油价将高于预测水平。尽管EIA月报中调低了俄罗斯的石油产量预估,但EIA月报仍预计自2022年二季度至2023年底,全球石油库存将按照平均50万桶/天的速度增加,给油价带来下行压力。

油价预测:EIA预计2022/23年WTI年均价为97.96/88.57美元/桶,较上月预估-3.21/+3.59美元/桶;预计2022/23年Brent年均价为103.37/92.57美元/桶,较上月预估-1.85/+3.59美元/桶。

供应预测:EIA预计2022/23年全球石油供应同比+466/+200万桶/日至10021/10221万桶/日,上月预计2022/23年全球石油供应同比+545/+197万桶/日,增幅较上月预估-79/+3万桶/日。

EIA预计2022/23年美国原油产量同比+82/+94万桶/日至1201/1295万桶/日,上月预计2022/23年美国原油供应同比+85/+96万桶/日,增幅较上月预估-3/-2万桶/日。此前2019年美国原油产量水平达到创纪录的1230万桶/天。

EIA预计2022/23年欧佩克原油产量同比+253/+56万桶/日至2881/2937万桶/日,上月预计2022/23年欧佩克原油供应同比+267/+23万桶/日,增幅较上月预估-14/+33万桶/日。

需求预测:EIA预计2022/23年全球石油需求同比+242/+193万桶/日至9980/10173万桶/日,上月预计2022/23年全球石油需求同比+313/+195万桶/日,增幅较上月预估-71/-2万桶/日。

供需平衡:EIA预计2022/23年全球石油供需过剩41/48万桶/日,上月预计2022/23年全球石油供需过剩39/41万桶/日,增幅较上月预估+2/+7万桶/日。

2

OPEC月报

世界经济:考虑俄乌冲突、疫情的持续影响,风险下行趋势下2022年世界经济增长率估值由上月的4.2%下调至3.9%。具体地,2022年美国GDP增速由4%下修至3.8%,欧元区由3.9%下修至3.5%,日本由2.2%下修至1.9%,中国由5.6%下修至5.3%,印度持平为7.2%,巴西由1.5%下修至1.2%,俄罗斯2022年GDP增速由6.7%下修至-2%。后续需密切监测不断蔓延的疫情、不断上升的通胀、诸多地区高企的主权债务,以及美英日和欧元区央行预计收紧的货币政策。

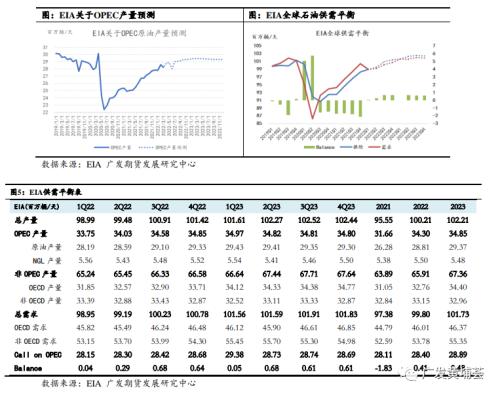

2月OPEC产量:2022年3月,欧佩克的原油产量为2855.7万桶/日,较上月增加5.7万桶/日。主要的原油产量增加国是沙特阿拉伯(+5.4万桶/日)、科威特(+2.5万桶/日)、阿联酋(+2.3万桶/日),利比亚(-3.7万桶/日)、尼日利亚(-2.4万桶/日)和刚果(-1.5万桶/日)的原油产量下降。

供应预测:OPEC月报预计2022年非OPEC石油供应同比+270万桶/日至6626万桶/日,上月预计2022年非OPEC石油供应同比+302万桶/日至6659万桶/日,增幅较上月预估-32万桶/日,主要由于俄罗斯的供应量被下调。预计2022年石油产量的增长主要来源于美国、巴西、加拿大、哈萨克斯坦、圭亚那和挪威。OPEC月报预计2022年美国石油产量同比+129万桶/日至1904万桶/日,上月预计2022年美国石油产量同比+103万桶/日,增幅较上月预估+26万桶/日。

需求预测:OPEC月报预计2022年全球石油需求同比+367万桶/日至10050万桶/日,上月预计2022年全球石油需求同比+415万桶/日至10080万桶/日,增幅较上月预估-48万桶/日。

供需平衡:OPEC月报预计2022年Call on OPEC同比+84万桶/日至2896万桶/日,上月预计2022年Call on OPEC同比+100万桶/日至2903万桶/日,增幅较上月预估-16万桶/日。

3

IEA月报

库存水平:全球石油库存已连续14个月下降,2月份库存较2020年底低7.14亿桶,经合组织国家占库存下降量的70%。2月份OECD工业总库存下降4220万桶至26.11亿桶,几乎是季节性趋势(2480万桶)的两倍。3月底的工业库存覆盖57.7天,同比下降10.7天,较2017-2021年的平均水平低8.3天。

供应预测:IEA预计2022年非OPEC石油供应同比+80万桶/日至6450万桶/日,上月预计2022年非OPEC石油供应同比+80万桶/日,增幅较上月预估不变。

截至4月当前为止,约有70万桶/日的俄罗斯石油生产已经关闭,预计4月俄罗斯石油供应减少150万桶/日,自5月开始中断规模达300万桶/日。虽然一些买家(尤其是亚洲买家)增加了对大幅折价的俄罗斯石油的购买,但传统客户正在减少,目前没有迹象表明流向中国的石油产量增加,由于近期新冠病例激增以及新的限制措施削弱了石油需求,国内炼油厂已经削减了加工量。尽管俄罗斯供应中断、需求预期下调,但OPEC+成员国、美国和其他非OPEC+国家的石油产量预计稳定增长,叠加IEA成员国原油战略储备的释放,预计能够弥补供应缺口使得市场恢复平衡。

IEA预计2022年美国石油产量同比+124万桶/日至1797万桶/日,上月预计2022年美国石油产量同比+137万桶/日至1809万桶/日,增幅较上月预估-13万桶/日。

需求预测:IEA预计2022年全球石油需求同比+190万桶/日至9940万桶/日,上月预计2022年全球石油需求同比+210万桶/日,增幅较上月预估-20万桶/日,需求预估的下调主要基于中国新冠疫情下封锁措施的影响。

供需平衡:IEA预计2022年Call on OPEC同比+80万桶/日至2950万桶/日,上月预计2022年Call on OPEC同比+110万桶/日至2970万桶/日,增幅较上月预估-30万桶/日。

4

观点汇总

4月月报情况来看,三家机构权衡俄乌冲突、高通胀和疫情冲击的影响,均不同程度下调2022年全球石油需求增量预估;基于俄罗斯制裁对俄石油供应的影响,EIA和OPEC还分别下调了2022年全球石油的供应增量预测各65万桶/日和32万桶/日。但整体而言,需求端下修幅度大于供应端,致使4月份三家机构下调2022年Call on OPEC的预估增量,EIA、OPEC和IEA分别将该预估值较3月份下调6万桶/日、16万桶/日和30万桶/日,整体而言,4月月报的供需结构预估有所放松。

从三家机构供需平衡表的情况来看,现阶段原油供需依然维持紧平衡的格局,且供应弹性相较脆弱,在原油库存低位的情况下,供应端的任何突发事件均可能使得原油市场再度转为供不应求的格局,油价下方支撑依然较强。在需求尚未受到高油价挤压之前,后续油价走势还需重点关注供应端的边际变化,包括俄罗斯石油的出口情况及其背后俄乌局势的进展、IEA原油战略储备的释放情况和伊核谈判的推进等。当前市场对俄罗斯供应中断的评估仍存分歧,IEA仍维持300万桶/日的减量观点,市场数据显示4月1日-11日俄罗斯原油和天然气凝析油产量降至1032万桶/天,低于3月份的1101万桶/天;与其相左的声音认为俄罗斯石油供应中断影响或不及预期,主要在于中日韩印等国或加大对折价俄罗斯石油的购买,降低俄罗斯供应中断的影响,彭博数据显示4月首周俄罗斯石油的日出货量近400万桶,为当年最高水平,部分市场参与者认为俄罗斯断供量级或仅为40-60万桶/天。短期俄罗斯供应中断未证伪情况下,供应紧张的情绪持续,而实际影响还需市场不断评估定价。近期SPR释放的利空正逐渐消化,考虑战略储备的释放最终或导致库存的转移而非产量的实际增长,其影响或在于改变油价结构,而非油价运行中枢,预计年内油价重心或在供应弹性偏弱、需求持续复苏的情况下高位运行,除俄罗斯供应外,后续能为油市供需结构带来较大的变化的不确定性或在于伊朗原油的释放。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐