中卫信存货、研发疑点重重,募资项目建设存变更风险

来源:红刊财经 2022-02-09 18:22:58

在《中卫信业绩增长持续性有隐忧,预收款项占比过高真实性存疑》一文中,《红周刊》指出,中卫信不仅存在业绩持续增长性有隐忧,且“核心业务”占比下滑,行业划分定位不清晰也是个不小的痛点,而占在手订单比例过高的预收款项真实性也存在疑点。除了已报道的问题之外,《红周刊》在进一步梳理中发现,中卫信在经营中还存在存货周转率严重背离同业均值,且研发费用率严重背离同业均值情况,而募资项目建设时间过长,也增加了项目变更的风险。

存货周转率严重背离同业均值

报告期内,中卫信的应收周转率逐年上升,但存货周转率却呈下降趋势,分别为11.89、2.79、1.94。而在同行业可比公司中,存货周转率均值分别为7.51、7.68、6.57。

《红周刊》发现,中卫信在与同行业可比公司做对比时,并没有将世窗信息的数据算在均值范围内,公司解释的原因是世窗信息存货规模较小,存货周转率显著高于其他可比公司,因此计算时将其剔除。报告期内,世窗信息的存货周转率分别为60.41、51.12、12.90。不过需要注意的是,如果从资产规模上看,世窗信息与中卫信可谓是相当的,总资产都是2个多亿元,但在对比可比公司存货周转率均值时,却要将其剔除,这显然不太正常。

表1:同行业上市公司存货周转率对比(单位:次/年)

来源:招股书

中卫信在剔除世窗信息存货周转率时还称,世窗信息因软件开发及产品业务占比较高,与客户签订合同后,能够基于现有通用化模块,在较短时间内完成产品的开发,故各报告期末存货金额较低,存货周转率较高。事实真是如此吗?

据披露,中卫信存货主要为原材料和在产品,其中在产品系未验收项目所发生的外购产品及服务、人工成本和间接费用等成本。报告期内,中卫信主要采购了软硬件产品及服务,具体包括对OEM、其他配套产品、软件及服务的采购。值得注意的是,公司对OEM采购逐年上升,尤其是在2019、2020年大幅增加了对其采购。报告期内,OEM采购主要为智能排队取号机、疫苗接种留观机、电子核签系统、疫苗接种告知系统、智能冷藏箱等,占总采购金额比重分别为15.23%、51.35%、64.85%。

公司称,这是因“智能化设备”收入占比提升导致收入结构发生变化,其中对应成本包含硬件成本,导致存货余额较大,使得存货周转率明显下降。在《中卫信业绩增长持续性有隐忧,预收款项占比过高真实性存疑》一文中,《红周刊》已经指出,“智能化设备”若按照“嵌入式软件收入”的拆分方法对其进行软件部分收入和硬件部分收入的拆分,拆分后“软件业务相关收入”的比重分别为89.74%、67.14%、77.34%。

反观世窗信息的“软件开发及产品业务”收入占比虽然超过了九成,但从收入结构的软件权重上看两者差距还不至于悬殊,但是从存货周转率上看,世窗信息却是中卫信的5.08~18.32倍。如果结合公司在存货周转率中剔除世窗信息的解释,这或意味,公司存货周转率低下的原因实质上是因为自己的产品开发时间过长所致。

表2:两公司数据(单位:万元)

来源:招股书

长项目周期致使收入具有波动特征

研发费用率明显背离同业均值

据招股书披露,中卫信的项目周期通常在2年以内。世窗信息虽未具体披露项目周期,但《红周刊》在世窗信息披露的各期前十大收入项目中发现,公司从合同签订到项目验收的时间差不多集中在6个月内。这或许与世窗信息的“通用化模块”相关,而前十大项目收入对当期收入贡献占比较为稳定,拉动了整体收入同步增长。

在中卫信披露的各期软件类产品收入比例50%以上的项目合同中,《红周刊》发现,中卫信从合同签订到项目验收的时间差不多为1年以上。也由此可推测出,中卫信的各期收入中,长项目周期的权重要多于世窗信息。

较长的项目周期是直接影响到收入情况的。报告期内,公司“软件”产品的收入分别为2165.11万元、1004.67万元、2800.99 万元,呈先下降后上升的趋势。2019年的“软件”产品收入降低而2020年收入增加的原因是,公司在2019年度开展的部分项目定制化程度较高,开发实施周期较长,预防接种相关项目于次年度验收所致。

从某种程度上看,过长的项目周期很可能是受公司研发能力不足的制约,产品无法有效周转。与此同时,考虑到公司产品的特殊属性,其“智能化设备”产品、“软件”系统等还有更新升级的需求,公司还需面对竞争对手产品的迭代升级的竞争压力。

通过对比同行业研发投入,《红周刊》发现,中卫信研发费用率已与行业大方向出现严重背离。报告期内,可比公司研发费用率均值分别为9.15%、9.66%、10.49%,呈逐年上升状态,而中卫信的研发费用率则分别为22.19%、13.6%、10.64%,虽然高于均值但却逐年下滑,并且在2021年上半年时,中卫信的研发费用率已下滑至7.29%,已远低于11.60%的行业均值水平了。

表3:与可比上市公司研发费用率对比

来源:招股书

2018年至2020年,中卫信营业总收入分别为4179.29万元、9326.79万元、13117.31万元,2019、2020年增速分别为123.17%和40.64%。虽然2020年营业收入增速出现下滑,但2019、2020年研发投入上占比的逐年下滑与收入增长显然反向的。

研发能力的不足也直接影响到公司未来在业务扩张下企业的承受能力。作为中卫信业绩支撑的“智能设备”产品,还面临升级压力,该业务的业绩增长也需要靠更新、升级提高产品复购率实现。“智能设备”的业务发展需要采购OEM产品,介于公司存货周转率的低下表现,不排除公司会提高对“软件及服务”的采购或对项目进行外包的可能性。这又会对公司收入结构产生进一步影响,会加剧“软件业务相关收入”比重下滑的趋势。

募资项目建设时间过长

项目变更风险增加

中卫信的业绩增长主要源于疫情“红利”。但公司业绩在规模增长时,无论是从核心业务“软件业务相关收入”的占比下滑还是研发投入不足上都可以看出,公司在业务扩张上的准备似乎并不充分,这也让人怀疑其大额募资的合理性。

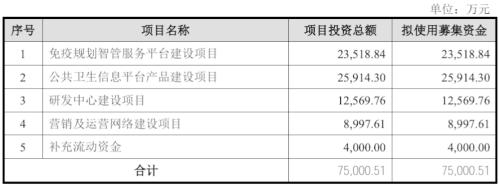

据披露,中卫信本次募集资金为7.5亿元,分别用于“免疫规划智管服务平台建设项目”、“公共卫生信息平台产品建设项目”、“研发中心建设项目”、“营销及运营网络建设项目”和补充流动资金。而截至2020年底公司资产总额为2.23亿元,2020年的净利润为5807.98万元。本次募资资金总额超过2020年资产总额的3倍,其中有4000万元是用来补充流动资金,该资金已超过当期净利润。如此情况下,公司募集资金的合理有效利用是值得关注的。

来源:招股书

招股书显示,中卫信表示在本次募集资金到位前,公司将根据实际经营需要,通过自筹资金对上述项目进行前期投入。然而具体前期投入进度等情况,中卫信并未作出具体披露。可是从募资规划上,《红周刊》关注到,即便是募资到位,项目也要从开始进行的第二年才能算真正落地。

首先“免疫规划智管服务平台建设项目”是为进一步提高免疫规划监管和服务的时效性和智能化的建设项目,其建设规划为36个月。其中“办公场地购置”、“设计装修”就首先要花费1年时间,拟购置房产的总建筑面积为3750平方米,建设地点位于无锡市。“软件模块开发与测试”、“员工招聘”等在项目开始第二年才开展,项目的所得税后投资回收期要在5.92年(含建设期3年)后。

“公共卫生信息平台产品建设项目”主要是对公共卫生信息平台产品进行升级。该项目的建设期同为36个月,在项目开始后第15个月才能真正落地进行“软件模块开发与测试”、“员工招聘”项目,在第36个月竣工验收。项目的第一年主要为前期准备、装修设计,购买办公楼的总建筑面积6220平方米,地点为无锡市。该项目的所得税后投资回收期为8.89 年(含建设期3年)。

“研发中心建设项目”是为提升公司关于物联网、云计算、移动互联网等技术在公共卫生领域应用的研发水平,建设周期24个月,项目开始的前8个月用于研发场地购置、装修等。同样是选在无锡市购买办公用房,总建筑面积为3400平方米。

此外,“营销及运营网络建设项目”是为计划在重庆、天津、海口等7个重点区域设立营销网点,并在无锡营销网点设立产品场景展示中心和营销及运营中心。对重庆营销网点和无锡产品场景展示中心、营销及运营中心采用购置房产方式,分别为1060平方米、1000平方米、630平方米,其余地区采取租赁房产方式。该项目的建设期为24个月,在开始后第22个月才进入竣工验收、试运营状态。

上述项目均进行了房屋购置,拟购置房产共6处。在此购置的房屋中有5处拟购置房产坐落于无锡,1处在重庆。无锡购置房产的合计面积为15000平方米。若考虑到公司在无锡大面积大范围的购置房产,而项目真正落地却要在3年后,那么这是否意味着公司以募投项目为名,实则是在变相投资房地产?

此外,由于公司未披露项目进度,那么如果按上市后算项目开始动工,“免疫规划智管服务平台建设项目”和“公共卫生信息平台产品建设项目”的投资回收期又分别为5.92年(含建设期3年)和8.89 年(含建设期3年)。过长的投资回收周期,项目投产情况暂未披露,未来不排除存在对募集资金进行变更的风险。

譬如在已上市的同业可比公司中,“卫宁健康(行情300253,诊股)”就出现过这种情况。2021年2月8日,卫宁健康通过证监会审批,获准向不特定对象发行可转换公司债券,共募资96120.96万元,用于三大项目的建设。然而10个月后,公司在12月7日发布了“关于变更部分募集资金用途”的公告,将原计划投入“云医项目”的1.92亿元全部用于公司“WiNEX MY”项目。而在项目变更原因则是因为市场上同类产品增多,市场竞争加剧所致。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐