“禁调令”来了,这类生猪进入六省需备案!排骨涨幅超50%!“两节”临近,猪价还能涨?

来源:期货日报 2021-12-02 09:24:57

年关将至,受需求提振影响,近期生猪价格出现明显反弹。卓创资讯监测数据显示,截至11月30日,全国生猪均价17.84元/公斤,环比下跌0.56%,较11月1日上涨9.72%。

值得注意的是,近日我国东部区发布的生猪调运新规。上海、江苏、浙江、安徽、山东、河南六省区东部区联防发布的《关于协助东部区实施生猪调运有关措施的函》,东部区六省(直辖市)于2021年12月1日起,不再接收东部区外30公斤以上生猪进入东部区育肥,不再接收东部区外未经“点对点”调运备案的生猪调入东部区屠宰。

30公斤以上生猪禁入东部区,“点对点”调运备案将试行近两年

按照东部区六省生猪最新调运新规,自12月1日起,能够调运至东部区的生猪种类为种猪、仔猪(重量在30公斤及以下且用于育肥)、非洲猪瘟等重大动物疫病无疫区和无疫小区生猪,以及经东部区“点对点”调运备案管理的生猪。

根据东部区“点对点”调运备案管理规定,东部区之外超过30公斤的商品猪禁止调入东部区育肥,需进入东部区屠宰用生猪,其养殖场经备案后方可调运至东部区内定点屠宰企业。而申请“点对点”调运的养殖企业需具备年出栏量2000头以上,具有独立法人资格,取得《动物防疫条件合格证》等条件。据悉,本次跨大区“点对点”调运备案管理将从2021年12月1日开始,试行至2023年11月30日。

光大期货生猪分析师吕品在接受期货日报记者采访时表示,本次东部区发布《关于协助东部区实施生猪调运有关措施的函》,主要还是应对冬季生猪疫病高发期所做出的调运政策,对市场中猪价的影响将十分有限。

“具体来看,在东部六省中,河南、山东、安徽三省为生猪净调出省,江苏、浙江、上海三地则为生猪净调入省,国家对于生猪大区的划分充分考虑了大区内生猪的供给水平,比如为了平衡西南区生猪的供需格局,将湖北省划入到西南大区。按照各省公布的今年上半年生猪出栏数据,河南省出栏量2966.53万头位列全国第二,山东省出栏量为2373.2万头,安徽省出栏量为1436.8万头,基本可以满足东部区内部的猪肉需求。”吕品说。

记者了解到,自2018年我国爆发非洲猪瘟以来,为防控非洲猪瘟,从2019年开始,我国就在中南六省展开分区防控。随后2020年5月,农业农村部发布《非洲猪瘟防控强化措施指引》,明确推进分区防控的要求,提出进一步扩大分区防控试点范围。今年4月1日起,我国开始从试点大区逐步限制生猪调运,全国各地也陆续推出生猪调运新规。

“其中,中南区就从2020年11月30日起全面禁止从中南区外调入生猪,中南区内原则上不进行生猪跨省(区)调运。自中南区生猪调运规则实施至今,猪瘟传播蔓延得到有效防控,猪瘟疫情形势总体平稳,我国生猪产能也得以快速恢复,各地区猪肉供给未产生明显影响。”格林大华期货生猪分析师张晓君告诉记者,此次东部六省的生猪调运新规一方面有利于冬季猪瘟疫病疫情防控,另一方面也有利于推动全国“调猪”向“调肉”的进一步转变。

元旦春节临近,猪价走强还能持续多久?

近段时间猪肉价格明显上涨。据央视财经消息,广东茂名河东市场猪肉价格在今年最低时批发价每斤跌破7元,但近段时间开始强势反弹,每斤上涨几元到十几元不等,瘦肉23元一斤,排骨28元一斤,相比之前最低的时候涨超50%。

谈及近期推动生猪现货价格持续上涨的主要原因,张晓君对记者表示,主要是因为进入冬天后,全国经过几轮降温,季节性消费显现,南北方腌腊灌肠消费部分提前,肥猪需求增加,带动标肥价差居高不下,养殖户压栏惜售,推动现货猪价走强。

“当前,由于季节性对于肥猪需求的影响,各地肥猪、标猪价差较大,且体重越大,猪价越高,因此个别区域可以见到十几块的猪价,但是随着南方腌腊备货的结束,肥标价差将有所收敛。”吕品表示,按照往年经验,肥标价差将在春节过后断崖式下跌,届时肥猪价格支撑猪价上涨的逻辑将被扭转。

此外,记者注意到,随着猪价走高,目前屠宰企业存在较强烈的压价心理。

张晓君告诉记者,上周末,广东猪价涨至20元/公斤后,终端对高猪价消耗能力不足,屠企销售受阻,压价收购,猪价高位承压有所回落。

农业农村部畜牧兽医局近日发布11月份第4周畜产品和饲料集贸市场价格情况显示,11月份第4周全国活猪平均价格18.21元/公斤,全国猪肉平均价格28.62元/公斤。吕品告诉记者,今年年初猪价高企时猪肉和生猪的价差处于16—17元/公斤的高位,低时曾收敛至7元/公斤左右,反映出在低猪价情况下,企业较低的屠宰利润。“此外值得注意的是,10月以来猪价快速反弹过程中,猪肉和生猪的价差未见同步上涨,一定程度上反映了下游需求对于高猪价承接力较弱的事实。”

农业农村部畜牧兽医局副局长辛国昌表示,现在生猪价格的绝对水平比较合理。农业农村部有关负责人表示,随着元旦春节临近,消费增加,预计猪肉价格还将维持当前水平,大幅上涨可能性不大。

展望后市,吕品认为,短期来看,在需求旺季的支撑下,生猪现货价格大幅下跌的可能性较小,但是本月冬至过后消费大概率逐渐转弱,猪价或在今年12月下旬开始振荡走低。随着春节日益临近,养殖户可回旋的余地也越来越小,切忌盲目压栏。

CME瘦肉猪超跌反弹,未来美国猪价怎么走?以下是光大期货分析师孔海兰的观点:

通胀预期叠加成本推动,CME市场瘦肉猪期货价格延续反弹。但从基本面情况来看,四季度供给季节性增加,叠加出口量下降,基本面对美国猪价形成利空。2020年美国主动缩减生猪产能,导致2021年生猪出栏同比下降。屠宰企业开工率下降导致生猪屠宰均重增加明显,综合来看,终端市场猪肉供给基本稳定,未来美国猪价大概率季节性走弱。

进入冬季后,国内消费市场对于大体重肥猪需求增加,而目前市场肥猪供应缺口仍对大肥猪价格形成利多,进而支撑标猪价格,生猪现货价格延续高位震荡。目前压栏大猪大概率将在春节前出栏。届时,大体重猪出栏,叠加规模猪企的生猪集中出栏,将对市场供给产生冲击。而旺季需求提前,又将从需求端对价格形成利空,未来国内猪价走弱概率加大。

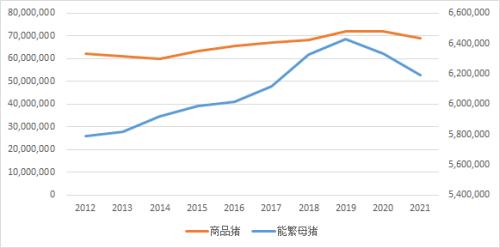

1.生猪养殖缩减产能,美国商品猪存栏下降

2020年美国新冠疫情对屠宰企业产生较大影响,屠宰开工率出现明显下降,养殖场主动缩减产能。2020年,能繁母猪存栏环比下降1.5%,导致2021年商品猪存栏下降。美国农业部统计数据显示,截至2021年9月,美国商品猪存栏6916.21万头,较去年下降1.5%。

图表:生猪存栏较去年下降数据来源:USDA 光大期货研究所

2.屠宰量同比下降,美生猪均重延续增加

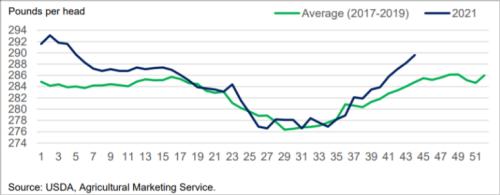

美国农业部数据显示,9—10月,美国生猪屠宰量同比减少3%,屠宰量大幅下降的主要原因是屠宰的需求下降。6月30日,联邦法院公布法案要求,7月起,屠宰流水线需降低屠宰开机率,法案涉及6个主要屠宰加工厂的流水线,每条屠宰线的生产效率从1402头/小时降至1106头/小时,这导致美国周度屠宰能力下降2.5%。同时,屠宰场人工短缺也是造成屠宰开机率下降的另一主要原因。

受到屠宰总量下降影响,美国生猪出栏均重延续上行。最近一个月,生猪出栏体重增幅明显,并超2017—2019年平均水平。

图表:生猪出栏体重延续增加数据来源:USDA 光大期货研究所

美国生猪出栏体重的增加抵消生猪出栏量的下降,因此预计四季度,美国市场总体猪肉供给不变,对猪价形成一定压力。

3.国内生猪出栏压力下降,出栏体重延续增加

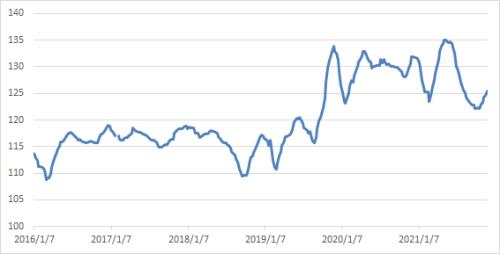

国内市场在国庆节前养殖单位集中出栏,国庆假期过后,市场生猪供应出现阶段性下降,对猪价形成有效提振,猪价反季节性反弹。随着猪价的延续反弹,养殖户卖跌不卖涨心里导致出栏积极性出现明显下降,压栏、二次育肥意愿强烈,出栏体重延续增加。

进入冬季后,终端市场对于大体肥猪需求增加,出栏体重季节性增加。大猪阶段性供应缺口对价格形成提振,并带动标猪价格跟随上涨。随着猪价的延续上行,养殖单位出栏压力下降,出栏意愿较前期继续减弱。自10月起,生猪出栏体重延续增加。卓创跟踪样本点数据显示,截至11月25日当周,生猪周度出栏体重125.39公斤/头,较9月底增加3.19公斤/头。

图表:生猪出栏均重延续增加数据来源:卓创资讯 光大期货研究所

4.国内市场旺季需求提前,屠宰开机率高位运行

根据历史数据来看,11月底,生猪屠宰所代表的需求将出现较大幅度的增加。由于此前猪价处于低价区间,低价刺激终端需求,腌腊等季节性需求提前启动。因此,进入10月后,我国生猪屠宰量出现较大增幅,此后,屠宰开机率延续高位运行。卓创数据显示,10月14日,我国生猪日度屠宰企业开机率34.34%,到达2021年以来最高点,此后屠宰企业开机率仍延续高位运行。

生猪需求旺季提前,一定程度透支后期市场需求。11月29日,我国生猪日度屠宰企业开机率30.66%,较10月中旬下降3.68个百分点。屠宰开机率出现高位小幅回调迹象,因此春节前,存在旺季需求弱于往年同期的可能。

图表:屠宰开机率高位回落数据来源:卓创资讯 光大期货研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐