hi研报:周期大跌!

来源:金融界网 2021-05-21 10:23:53

关注hi研报(ID:hi-yanbao)带你挖掘研报价值,让价值投资high起来!

1、一语中的---周期见顶

前几天团长说周期见顶了,还有部分读者有点异议,今天直接就直接跌爆了,钢铁,煤炭,有色三大周期主力集体大跌,这就是周期见顶的信号了。我们发现今天国君也说本轮周期行情OVER!团长一直不敢碰周期,因为这里面除了微弱的供需关系之外,更多的是通胀预期,以及国际资本联合炒作的结果,实际上这么高的资源价格,能有多少是真的反应实际需求的呢??看不透,所以团长不碰,但是除了锂电和钴之外,这是团长一直以来的观点,因为锂和钴的需求与供给关系很明确,下游需求强劲,上游供给偏紧,导致产品涨价,并且这种关系在未来相当长的时间内不会反转。

周期见顶,成长回归!

最近成长板块确实还不错,新能源板块连续大涨,半导体龙头公司小步慢跑,都还不错;军工板块不急不躁,几个龙头公司走出了小趋势。今天白酒板块大涨,有可能是周期板块出来的资金进入了白酒板块,是不是就会继续拉高呢,不好说,搞不准这帮资金短期进场拉两天之后往下砸,才有更便宜的筹码啊。

华为造车小康股份(行情601127,诊股)跌停,北汽蓝谷(行情600733,诊股)涨停尾盘下砸,长安汽车(行情000625,诊股)尾盘跌6%,不能不说是好事,这一波涨太高多了,需要调整才能有再次入场的机会。长安汽车今天发布了自主品牌汽车,下一步才发布搭载华为HI解决方案的车,并且计划独立上市。

今天尾盘半小时调整可能与深圳上调房贷利率这个消息有关,这也不是第一次了,估计也不是最后一次。市场担忧房贷利率上涨会传导到其他贷款利率,团长认为这种担忧有点过了,实际上国家实行的是定向调控,也就是只针对房贷利率,而且是只针对房价有上涨趋势的城市,这个要搞清楚。

2、光伏:基本面Q2迎来底部?

我们打算用两篇文章说一说光伏一季报以及当下光伏产业面临的问题和市场的预期。

光伏产业当下面临的问题归根结底就是上游涨价导致的。我们在去年8月份给大家拆解过光伏产业链,上游硅料,辅材(玻璃、胶膜,铝等),中游硅片,电池,组件,下游电站。上游硅料紧缺导致价格大涨,压缩硅片盈利空间,硅片通过涨价转移部分成本,最后传导到组件涨价,但是下游电站作为组件的需求方,当组件价格上涨到1.8-1.9这个区间之后,基本上到了盈亏平衡的边缘,组件价格超过1.9的话,电站开始亏损,这就会压缩光伏装机需求。所以,今年光伏面临着两头挤压得状态,导致硅片盈利下降,电池片,组件在亏损的边缘,光伏产业的整体盈利能力受到挑战。

目前的状态是:

(1)硅料继续涨价,已经从年初的10-12万/吨上涨到了目前的18-19万/吨,而去年才5-6万/吨。根据最近几天调研的数据来看,隆基预测19万可能是硅料价格的极限,硅料产能要到明年才能缓解。

(2)玻璃降价30%+:光伏玻璃从4月份开始降价,降幅达到30%以上。玻璃降价是因为去年底产能紧张之后,国家出手协调产能,目前光伏玻璃产能开始释放,供需矛盾缓解。玻璃降价使得组件从微亏到盈利2-3分;

(3)硅片电池片继续涨价:4月15日,隆基股份(行情601012,诊股)上调硅片价格,单晶158/166/182硅片分别上涨0.49/0.49/0.53元/片至4.39/4.49/5.39元,同样中环股份(行情002129,诊股)也上调硅片价格。硅片企业通过涨价来传导上游硅料成本;通威股份(行情600438,诊股)也上调电池报价传导成本。

涨价过高压制下游需求,原本预计全年国内65-70GW的装机需求可能只有60GW。国外对价格接受度更高,但受制于航运价格大幅上涨,也提高了到岸成本,这也是一个风险点。另外,机构预测今年的硅料产能最多也只能支撑160-170GW的装机量。

从产业链调研结果来看,普遍认为6月份可能会对下半年以及全年的需求看的更明显,大部分都认为下半年会迎来产业链基本面向上的拐点,也就是今年二季度可能是最差的状态,Q3会好转。下面我们通过Q1的业绩来看光伏产业各领域的变化,很有价值。我们今天先看营业收入与利润的情况,这是超预期的部分。

我们选择隆基股份,通威股份,阳光电源(行情300274,诊股),上机数控(行情603185,诊股),福斯特(行情603806,诊股),福莱特(行情601865,诊股),迈为股份(行情300751,诊股),晶澳科技(行情002459,诊股)这8家公司为代表进行“一叶知秋”的梳理。

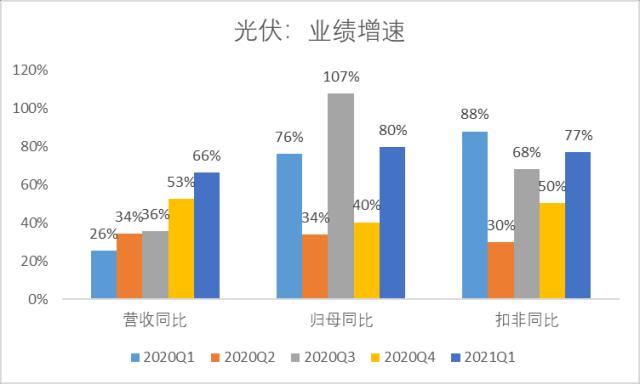

营收高增长:Q1同比+66%,需求强劲

2021Q1营收总量439亿,同比增长66%。我们看到最近4个季度营收增速是逐渐提高的,拐点出现在2020Q2,当时34%的营收增速,之后Q3为36%,Q4为53%。如果大家对股价有印象的话,股价加速上行开始于6月底开始的,那时候产业链正式发现即便在疫情如此严重之下,光伏的装机量也连续几个月超预期(题外话:这就是跟踪产业的价值)其实还能发现,营收增速Q1-Q4也是递增的,Q1一般都是淡季,Q4的营收体量是最高的,一般占全年的比例在35%-38%区间,Q1占全年的营收体量在15%-20%区间,今年淡季不淡说明下游需求强劲。我们可以根据这个比例去预测全年的营收区间下面会说)

我们在具体看看每家公司的情况:大龙头隆基股份159亿营收占据8家公司总营收的36%;其次是通威股份的106亿,其中一半是农业一般是光伏;从营收增速上看,上机数控同比269%位居第一,它也是唯一一个环比正增长的公司(有周期性,环比意义不大)。接下来是阳光电源81%,福斯特87%,福莱特71%的营收增速。

前文说,一般而言一季度的营收占全年营收的比例在15%-20%(福斯特在20%-25%),我们可以通过这个区间比例结合一季报营收去估算大致的营收,这是一种我们自己去测算的一种方式,然后再去看看机构预测的区间进行对比是可以的。这样计算出来隆基股份2021的营收区间是793-1091亿,公司自己的目标是850亿,在这个区间里面,机构预测在850-1000亿之间,还是具有一定的准确性的。大家可以去对比其他公司的机构预测数据,我觉得也会相差不大。

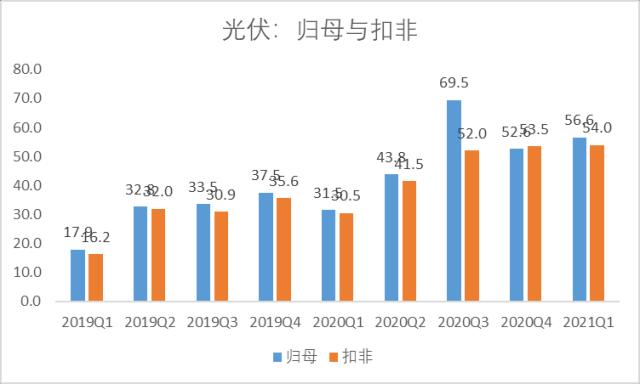

利润:归母同比+80%,扣非同比+77%

光伏产业里的归母净利润与扣非净利润基本上是一致的,只有2020Q3这一期因为通威股份有一个14亿的非经常性损益导致出现较大的差距。2021Q1扣非54亿,单季新高,同比增长77%,环比小幅增长。因为是一个上下游的产业链关系,我们发现利润增速在每个季度的差异还是比较高的,因为存在一定的挤压。比如,硅料涨价就会挤压硅片利润,波季和胶膜涨价就会挤压组件环节的利润等,所以营收增速的图比较好看,利润增速就是参差不齐。

可以看看每一家公司的具体数据:隆基股份24.21亿同比增长37%,阳光电源3.78亿同比增长157%,通威股份7.96亿同比152%,福斯特与福莱特借助胶膜与玻璃涨价,一季度取得了超过200%的利润增速,前面的营收增速也是70-80%的高水平,但是二季度玻璃降价明显,预计超过30%,胶膜估计也会出现降价,业绩可能会有压力。这里面,团长特别强调迈为股份Q1营收6.3亿,同比+55%。扣非1.21亿,同比90%,是值得关注的。迈为股份的HJT设备转化效率非常高,获得了下游公司的认可,而HJT电池路线是未来的重要反向,目前到了产业化高速发展的阶段,机构对HJT设备的观点更积极,而且设备受到光伏产业今年的利空影响是最小的。

上面的营收与利润增速都是超预期的,但是我们通过后面的分析会发现,光伏产业链今年面临的一系列难题也是直接体现在了财务数据上。硅料涨价对硅片环节盈利能力的压制,上游辅材涨价对组件盈利能力的压制都得到了体现。我们看看是如何影响各个环节公司的财务数据的。

每交易日晚20:00,hi研报(ID:hi-yanbao)用最接地气的语言,最专业的分析,最优质的研报解读,手把手教你掌握价值投资的正确姿势。搜索公号获取更多免费优质服务,炒股不求人!

相关文章

猜你喜欢

今日头条

图文推荐