暴涨煤价背后的煤化工之甲醇

来源:国投安信期货475人参与讨论 2021-05-13 15:16:30

国内外甲醇供应回升的弱预期向强现实转化,港口库存矛盾爆发,现货引领期货的上涨。外盘装置持续停车检修,供应回升低于预期,叠加内外盘价差依旧较大,进口迟迟未能放量,港口库存持续下降至低位。能耗双控导致3-4月份内地检修损失量超预期,上游库存天数较往年维持低位,叠加内地需求刚性,现货价格一直强于港口,导致内地与港口的套利窗口关闭。

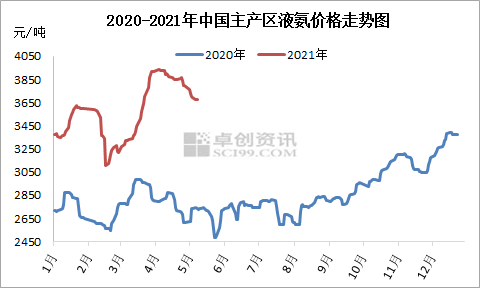

原料煤炭供需偏紧,推动煤制甲醇成本提升。中国近1亿吨甲醇产能,80%左右是煤制甲醇,其中近5000万吨产能位于内蒙、陕西地区,能耗双控影响使3-4月份甲醇春检超预期,内地库存未能累积。春节后多部门联合检查的持续影响,包括市级安监局、环保局、国土局、能源局,甚至加上财政局与税务局等等,导致大多数煤矿增产意愿较弱,煤价持续的上涨。3月初内蒙5500大卡动力煤从420涨至近期680元/吨,导致西北地区煤制甲醇成本提升至2000元/吨左右。虽然西北地区甲醇价格前期有所上涨,但目前上游利润依旧不高。

中期来看,甲醇上下游产业链库存结构健康,成本刚性提升,内外甲醇价差看不到转向,都对甲醇形成了持续上涨的趋势。但短期应注意甲醇涨三退二的交易节奏及黑色煤炭价格波动带来的情绪影响;基本面来看,港口与内地套利窗口开始打开,河南地区货源将会逐渐流入港口,会给华东现货带来压力;叠加MTO利润急速压缩,有可能会使MTO工厂提前检修。

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐