近期沿海甲醇上涨空间或将受限

来源:卓创资讯257人参与讨论 2021-03-10 15:16:03

受到原油、化工品期货、美国减产以及节后终端需求稳固恢复等等多方支撑,节后多数化工产品涨幅扩大,但甲醇始终难有亮点,上涨速度始终缓慢,本周初方才出现了较大的涨幅。截至3月8日江苏甲醇收于2577.5元/吨,较节前(2月10日)上涨7.17%,昨日内蒙古市场收于2000元/吨,较节前(2月10日)上涨19.4%。

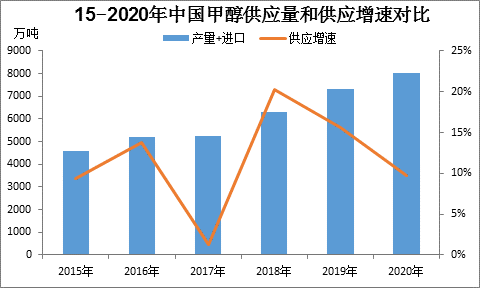

图1 2015-2020年供应量和供应增速的变化

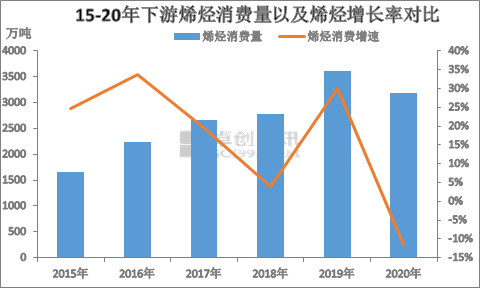

图2 2015-2020年下游烯烃消费量和烯烃增长率对比

一。 近年甲醇供应量增长率和烯烃消费增长率均下降

近几年受到低油价、低烯烃价格的经济挑战,近几年甲醇制烯烃投产周期进入了相对滞后阶段,另外受到去年公共卫生事件以及边际成本等等影响,2020年中国甲醇市场投产数量明显少于预期,需求端同样增量有限。近两年的供应端(产量加上进口量)增长率逐步下降,而作为甲醇主力消费产品,甲醇制烯烃去年整体消费量也出现了负的增长。

二。 成本传导受阻,价格体系不平衡仍需调整,内地流入港口货物增多

从根本矛盾来说,甲醇供应端持续显形增量,而下游消费产品相对单一且醇醚燃料等等新增需求放量不明朗仍是突出问题。从价格影响因素来说,前几年成本传导占据主动地位,但近几年受到供需持续弱化的影响,供需基本面对于成本传导阻力明显增强,下游对于甲醇压制作用逐步放大;第二从美金价格来看,今年美金和国内价格从去年的顺挂转变为倒挂状态。今年部分美金长约数量积极缩量,长约点数的持续拉高下游抵触,导致了节后美金价格进入了持续不平衡的状态,节后美金价格持续高位和港口人民币价格倒挂空间越拉越大。与此同时,2月份内地和港口套利空间持续打开,在一定程度上缓解了2月份进口量的缩量问题,2月份内地(陕西关中、河南、山东、苏北和西南等等)汽船运抵达沿海区域量增量。除去汽运船运抵达以外,也有一定量的火运货物抵达华东少数区域。

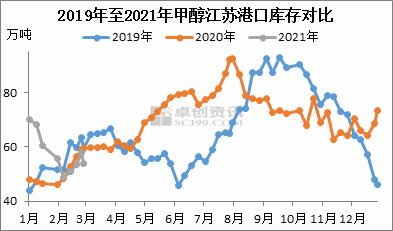

图3 19-21年江苏甲醇港口库存对比

三。 一季度沿海甲醇库存缓慢累积,阶段性重要下游原料库存下降

从库存方面来看,除去2月中下旬进口量集中到港卸货以外,2月份内地抵达沿海公共仓储和沿海下游工厂数量增量,因此2月份沿海整体库存持续提升,随着2月24日至3月上旬沿海(华东和华南等地)转口数量增多,另外下游提货相对稳固等等支撑,3月上旬沿海甲醇库存再度下降。相对上旬而言,3月中下旬进口到港船货集中情况较为突出,尤其是南美洲和伊朗船货,近期仍需关注出口船货以及多数重要仓储提货情况。在这里不得不说,虽然进入3月份华东少数外采烯烃的甲醇库存下降比较突出,但中下旬进口船货集中到港卸货以及内贸货物的补充,后期下游库存或将逐步恢复相对合理状态,低价内贸船货成本加上高价进口成本也在极大程度得到最终的优化和中和。

总体而言,近端甲醇整体产业链相对健康,近期下游刚需补货、补空需求以及国内外重点区域甲醇装置停车检修等等多方发力,厂商联袂拉高排货,低端货源减少下,市场整体成交重心上移。但对于原料持续走高下游抵触情绪逐步显现,高位成本能否顺利到终端产品,仍需要终端的全方位消化跟进,目前来看终端和的承受高价能力相对有限。卓创资讯短线预估沿海甲醇市场仍存上涨空间,但涨幅仍受到下方的较大压制。近期仍需关注原油、二三季度国内外新增甲醇装置投产时间以及国内春检的实际影响。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐