建投策略:棉花有望接棒领涨商品 或将突破18600

来源:CFC农产品研究 2021-02-26 11:24:40

全球正处在需求恢复的进程中,上游资源品行业已经走出了景气周期的特征,补库行情推动纸浆,能源及下游和有色板块一马当先,涨势如虹的大阳线或让看好商品投资者望而却步,我们在2020年9月旗帜宣明地提出有色和能化看涨的观点,青萌一号策略从2021年以来收获了惊喜。

关于未来,我们仍在持续挖掘后续配置机会,按商品市场的轮动规律,生活资料的上行大多滞后于生产资料,我们认为纺织业的上游且库存继续走低的棉花有望接棒引领下一轮牛市行情。

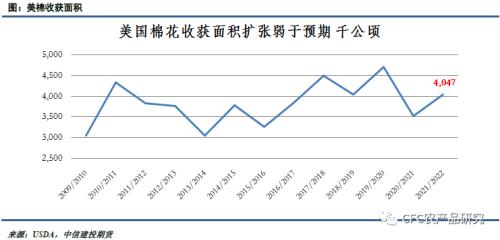

从最近USDA展望论坛对全球棉花市场的定调可以看出,棉花库存将延续2-3年走低。这主要归功于全球强劲的需求恢复和中国国家棉花储备的增加。在2021-2022年度全球主要棉花产地:美国,中国和巴西的新季棉花播种面积增长都非常有限,而全球需求有望迎来类似于2004年前后中国加入WTO的需求增长,全球棉花需求有望从身陷囹圄疫情时代的1.026亿包增长至2021-2022年度的1.22亿包,库存加速走低,其中以美棉的库存变动最为突出,美棉新一年度库销比有望走低至21%左右,这一数值已经非常逼近2011年超级行情。

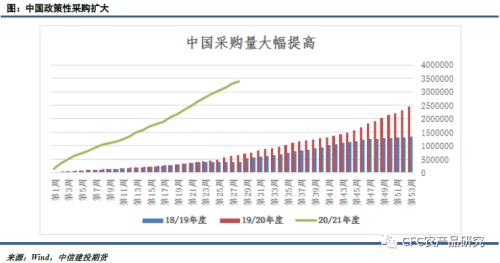

图表中对美棉本年度出口量依然维持1550万包的数值,在中国加大政策性采购力度下,美陆地棉销售数据同比增加19.49%,按此增速估计,在东南亚纺织国棉花需求恢复下,美棉本年度出口量将逼近1850万包。美棉期末库存甚至仍存在下降空间,为上破100美分奠定基础。

国内方面,加工数据显示,疆棉累计加工量达562.62万吨,同比增长12.65%,同时中国对外棉的大量采购将维持国内供应充裕。但本年度疆棉增产建立在质量下降的基础上,高质量棉花出现结构性短缺,未来种植在倾向性上可能有所转变,棉农更关注质而非量。在新疆棉花补贴稳定的情况下,随着近几年新疆玉米种植利润大幅恢复,棉花面积扩张难度继续增大。

我们预计新季中国棉花产量或从上一年度的580万吨下降至550万吨,而国内需求有望从780万吨加速增加至820万吨,按190万吨的非国储进口推算,国内棉花产销缺口预计达到80万吨,我们认为国内需求的超预期增长将成为后期棉花的去库动能,其中纺织品订单的回暖对需求抬升最为关键。从我们的产业调研上看,当前的纺企库存仍处在偏低水平,而海外订单和国际电商上的服装贸易已经初现环比较大增长。

宏观利好加持,纺织步入正向库存周期

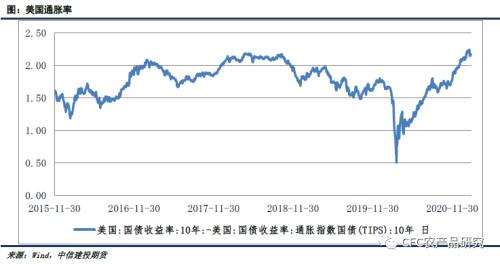

本轮商品行情的驱动更多由宏观因素所主导,此时纠结于棉花基本面进行趋势性判断只会抓小放大。尽管国内流动性面临收紧的预期,但棉花定价权更多来自美元计价的美棉。通常我们把名义利率和实际利率的差定义为通货膨胀率,美国的通胀保障型债券(TIPS)的收益率可以被视为实际利率,目前美国十年期国债收益率和通胀保障性债券这一差值已经从前期低点0.75%走升至2.21%,这是2014年8月以来的最高水平,而后市1.9万亿刺激计划甚至将推动此差值至20年高位水平。这对于大宗商品是一个关键的利好:更高的通胀水平将对商品重新定价,上移波动中枢。CFC农产品(行情000061,诊股)团队曾做过通胀跟农产品的相关性测算,发现在通胀预期下,农产品中的油脂,棉花和白糖有望走出强势行情。

M1-M2剪刀差,即M2向M1的增速转化是经济非常重要的流转,意味着货币政策实施的有效性。M1的增速逐渐追上M2的增速,二者差值由负转为零,说明经济逐步好转,价格开始上升,受消费者买涨不买落的心态影响,企业销售好转,进入被动去库存阶段。而随着经济火热,企业购买原材料的热情进一步被推涨,企业将原来用作投资的定期存款资金转向活期化用于购买材料增加生产,进一步推动M1的增速超过M2的增速,M1-M2为正且逐步抬升,进步主动补库阶段。

对标08年次贷危机可以发现,危机之后的国内货币宽松政策推动M1-M2增速差值从-12.1%到13%。而滞后于差值上升的,是纺织业PPI的提升。

纺织工业PPI同比增速在09年12月开始转正,并在11年初期一度达到20%高点,造就了郑棉指数约17000点、ICE美棉指数约100美分上涨幅度的大牛市行情。

反观当下,疫情后的货币宽松政策已经推动M1-M2剪刀差由-8.4%到5.3%(1月数据),在海外疫情拐点后,全球经济复苏的主线条有望推动中国这一世界工厂的M1-M2增速差值继续走高,外贸相关行业有望受益,国内纺织业也将进入正向库存周期。补库需求下,纺织业PPI有望继续抬升转正,纺织原料价格有望继续走高,按我们对本轮商品行情的理解,棉花有望在2021年2季度末迎来海外多个经济体复苏后的需求共振,或向上突破18600元每吨的“天花板”。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章