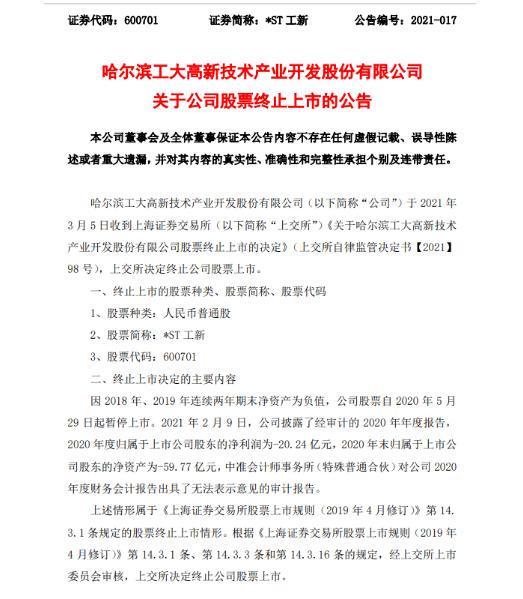

终端日耗回升 煤价趋势反转

来源:中国煤炭市场网225人参与讨论 2021-03-08 15:16:54

根据数据监测,本期中国煤炭价格指数(全国综合指数)报收161.6点,环比下降3.4,降幅为2.06%。

周内煤炭市场整体继续走弱,但是降幅开始减小。具体来看,周内港口市场在下游需求略增和产地供给下降的情况下,贸易商看涨情绪升温,捂货惜售,带动了煤价小幅回升。产地方面近期保供增量消失使得整体供给下降,叠加近期下游企业的复工复产增多,需求小涨,煤矿销售转好,矿方涨价意愿开始增强。焦煤方面则由于近期焦炭市场弱势,焦企自身库存相对较多的情况下,整体市场也处于供给偏多的局面,价格下降。

下周煤价整体趋势会延续上涨。周内在产地的保供政策退出以后,产地的部分煤矿已经开始受到了煤管票的限制,并且,周五两会召开,在会议期间,煤矿会主要以保安全生产为主,产地的整体供给会有所减少。而电厂日耗在近期随着各地工厂企业的逐步复工而升高,需求的上涨空间存在。短期内市场的供需会偏紧,煤价上涨。

【环渤海港口】港口煤炭市场周内开始向好,煤价企稳回涨。本周恰逢两会召开,主产地煤矿产量受到了限制,港口库存虽然在经过之前一段时间的恢复以后,库存回升,但是整体处于一个结构性缺货状态,叠加近期下游需求略增,市场上看涨情绪开始升温,贸易商开始捂货惜售,推动了港口煤价的上涨。但是另一方面,电厂方面库存也仍处于相对充足的状态,目前拉运也主要以长协为主,导致了市场上虽然看涨情绪浓厚,但是实际成交较少。

CCTD环渤海动力煤现货参考价在本周期内整体保持上涨趋势。截止到3月5日,5500K现货价格报价为604元/吨,对比上期(2月26日)上涨了33元/吨。5000K报价为530元/吨,对比上期上涨31元/吨。

【华东地区】区域内煤价整体保持下降。气温回暖导致了居民生活用电减低,电厂负荷主要以工业用电为主,电厂日耗相对之前处于低位水平,目前主要以长协拉运为主,采购意愿较低,煤价整体继续走弱。

据CCTD监测数据显示,对比上期(2月26日),山东地区动力煤下降了40-160元/吨,焦煤下降了20-30元/吨。

【华北地区】焦炭方面,市场暂稳,下游钢厂需求周内持续处于偏低水平,焦企内部库存小幅积累,焦炭供给整体略显偏松,价格下降。焦煤方面,由于焦企当前处于消耗自身库存的节奏中,导致了煤矿的焦煤库存开始积累,多数前期未调价的煤矿近期开始下调价格。动力煤方面,周内受港口煤炭市场影响,矿区对后期的预期也较好,小幅探涨,部分煤矿由于自身库存依旧高位,煤价下降,整体上动力煤价格周内先降后升。

据CCTD监测数据显示,对比上期(2月26日),山西地区焦煤周内下降了30-50元/吨,动力煤下降了5-30元/吨。河北地区动力煤下降了2-20元/吨,焦精煤下降了40-50元/吨。

【东北、蒙东地区】区域内煤价周内继续下降,降幅收缩。区域内保供政策实施期间的增量开始削减,产地的生产总量开始恢复到平日水准,而产地市场近期交易转好,到矿拉车增多,叠加下游港口市场近期需求略增,支撑了产地煤价,促使产地煤价止跌趋稳。

【中南地区】区域内煤价下降。目前区域内工业基本都完成了复工复产,下游需求开始回升,电厂方面的日耗也在逐步增加,电厂库存消耗加快,但是目前依旧处于观望中,采购较少。截止到2021年3月4日,湖北省全省57台20万千瓦及以上机组开工50台,日用电量为5.86亿千瓦时,最大用电负荷为2792.7万千瓦,全省统调电厂合计存煤346.29万吨。

【西北地区】主产地煤价周内小幅上涨。三月份以后,下游企业复工逐步增多,叠加周内港口煤价回升,带动了煤矿销量向好,煤价小涨。榆林地区在产煤矿周内销售情况明显好转,到矿拉煤车较多,煤矿库存减少,煤价涨跌互现,但是整体维持小幅上涨趋势。鄂尔多斯地区近期煤管限制,按照产能供应,整体出货情况较好,煤价上涨。

【西南地区】市场基本平稳,煤价相对平稳。

(文章来源:中国煤炭市场网)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章