十年期国债收益率的顶在哪里?

来源:李迅雷金融与投资 2021-03-19 11:23:34

基本结论

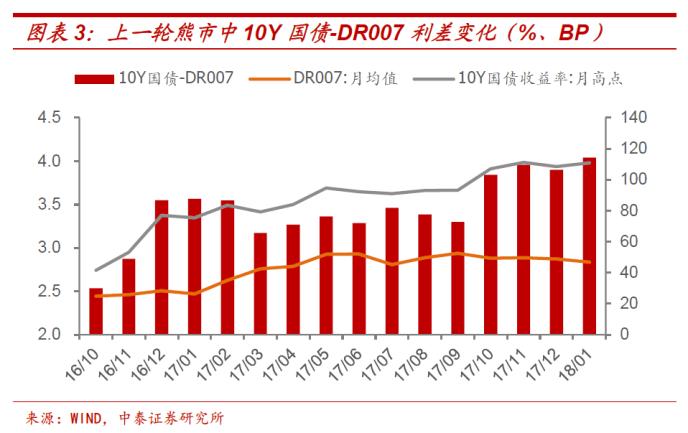

当前债市处于什么位置?如果对比过往3次熊市,当前3.25%的10Y国债收益率可能还未见顶,不过收益率上行空间料将有限。按照2020年Q4货政报告中“市场利率围绕政策利率波动”的提法,DR007月度中枢可能不会超过2.3%(此前高点为去年11月份的2.29%)。参考上一轮熊市中,10Y国债收益率和DR007中枢之间利差最大时达到114BP,预计本轮收益率最高点可能不超过3.45%。

利率拐点得看基本面。关于利率下行拐点的判断,去年底以来市场讨论较多,逻辑和指标主要基于“金融顶”和“经济顶”的分析。对比而言,社融增速对于收益率的领先性并不显著,经济增长指标的前瞻性作用可能更强。

名义经济增速拐点领先利率下行拐点。我们以工业增加值同比增速+PPI同比来衡量名义经济增速。经验统计表明,08年以来3次熊市尾声阶段,名义经济增速拐点分别领先利率下行拐点2个月、4个月和4个月。这一时滞可以理解为货币政策调整存在一定的滞后性。不过,这一经验规律有两个缺陷:一是基本面景气高位往往持续一段时间,顶点特征不明显;二是作为同比指标,受基数影响较大。

判断基本面趋势,环比指标更关键。考虑到同比指标的缺陷,在跟踪今年基本面变化时,环比指标参考性更强。为了消除季节性差异,可以和历史同期作比较,通过环比增速变化预判基本面拐点。今年1-2月:从生产端看,基本面复苏动力并未减弱;从需求端看,结构明显分化,出口、地产是主要支撑。

往前看,基本面拐点可能要到下半年。相比于缓慢修复的居民消费和制造业投资,以及政府部门“降杠杆”背景下较为平稳的基建投资,地产投资和出口的回落速度可能是影响年内经济趋势的关键。我们预计上半年地产投资增速可能不会明显下滑,因此基本面拐点可能出现在下半年。参考“经济顶”领先“利率顶”的经验规律,收益率趋势性下行的时点可能较晚出现。

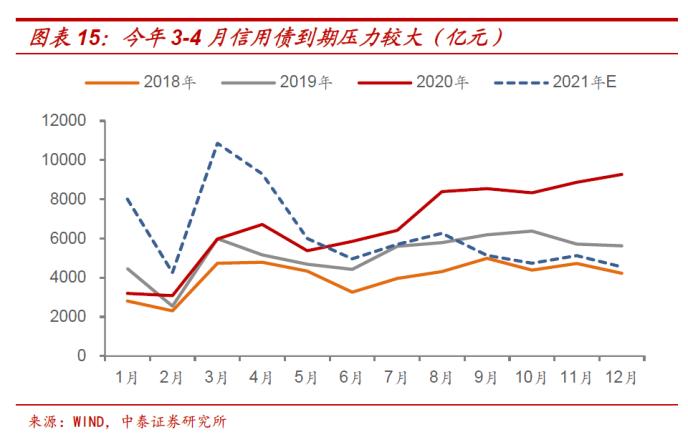

近期债市利空免疫源于流动性宽松。春节以来,面对诸多利空因素冲击,10Y国债收益率保持窄幅震荡,源于资金利率中枢和波动率大幅降低。一方面可能是两会期间的维稳需要,另一方面可能是为应对3-4月份信用债到期滚续压力,防范信用风险。因此流动性宽松应该是阶段性的。4月起随着新增地方债陆续发行,信用债到期偿还规模大幅下降,资金利率存在较大的回升压力。

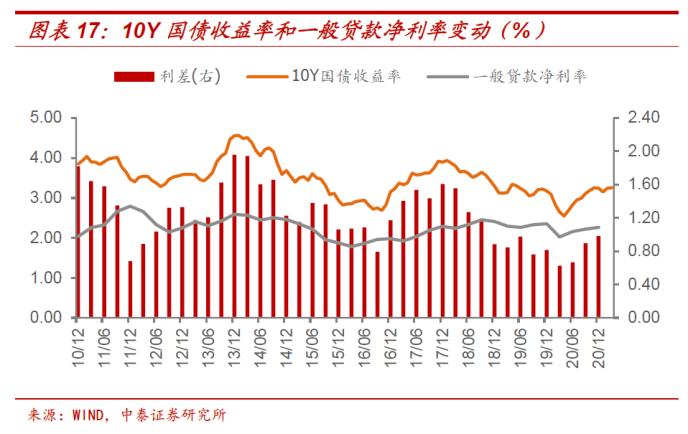

隐含税率下降背后:银行配置需求相对不足。年初以来,实体融资需求旺盛,新增贷款利率存在明显的上升压力。相较于扣除资本占用和税收成本的一般贷款净利率,当前3.25%的10Y国债收益吸引力不足,商业银行整体上配债积极性有限。

债市等待“破局”。我们认为上半年基本面高景气可能延续,利率下行拐点仍需等待,短期流动性持续宽松并非常态,需要关注资金利率回升压力。对于配置盘而言,考虑到利率“上行有顶”,一旦10Y国债收益率超过3.35%后,可以逐渐加仓。对于交易盘而言,可能需要继续耐心等待趋势性机会。

春节之后,债市出现“涨不动、跌不了”的胶着行情,10Y国债围绕3.25%中枢震荡,振幅不足5BP。美债收益率破1.6%、国内PPI快速上行、2月金融数据超预期等诸多因素冲击下,债市阶段性呈现“利空免疫”。那么,10Y国债收益率是否见顶了呢?

一、当前债市处于什么位置?

对于投资者而言,10Y国债当前3.25%的收益率水平是高还是低,很大程度上取决于负债端的差异,可谓仁者见仁。不过,通过回顾08年以来的3次熊市,我们可以得到一些经验性的结论。

参考过往3次熊市,收益率可能还未见顶。2008年以来,从10Y国债收益率走势看,市场出现过4次熊市(含本次)。前三次完整的熊市分别发生在2009.1-2011.8、2012.7-2013.11和2016.10-2018.1,区间内收益率分别上升146BP、148BP和133BP。2020年4月债市由牛转熊至今有11个月,10Y国债收益率累计上行78BP。综合时间和空间两个维度判断,本轮债券熊市还未结束,短期内利率难言见顶。

从绝对利率水平看,上行空间料将有限。今年政府工作报告再次确认“不急转弯”的政策思路,我们在此前报告《债市有没有两会行情?》中分析过,从通胀和汇率两个角度看,加息的可能性都不大,即使存在地产调控的需要,预计主要采用结构性信用政策而非总量型货币手段。按照2020年Q4货政报告中“市场利率围绕政策利率波动”的提法,DR007月度中枢可能不会超过2.3%(本轮熊市最高点为去年11月份的2.29%)。参考上一轮熊市经验,10Y国债收益率和DR007中枢之间利差最大时达到114BP,由此粗略匡算,本轮债市调整过程中,收益率最高点可能不会超过3.45%。

二、利率拐点还得看基本面

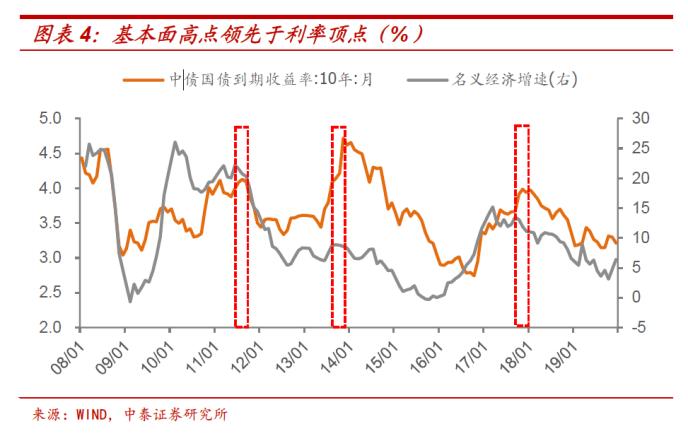

关于利率下行拐点的判断,去年底以来市场讨论较多,逻辑和指标主要基于“金融顶”和“经济顶”的分析。对比而言,社融增速对于收益率的领先性并不显著,经济增长指标的前瞻性作用可能更强。尽管最近两轮债券熊市和金融去杠杆有较大关系,但基本面高点领先于利率顶点的规律始终存在。

我们以工业增加值同比增速+PPI同比来衡量名义经济增速,相比于季度GDP增速指标,该指标频率更高且时效性更强。经验统计表明,08年以来3次熊市尾声阶段,名义经济增速拐点分别领先利率下行拐点2个月、4个月和4个月。这一时滞可以理解为货币政策调整通常可能存在一定的滞后性。

不过,上述经验规律并非简单的线性外推,应用时需要注意两个问题。

一是基本面在景气高位往往会持续一段时间,顶点特征可能不明显,例如2011年3月名义经济增速阶段性见顶后小幅回落,同年6月二次见顶后才开始趋势性下行。再如,2017年4月-10月名义经济增速连续高位震荡7个月,之后下行拐点才出现。

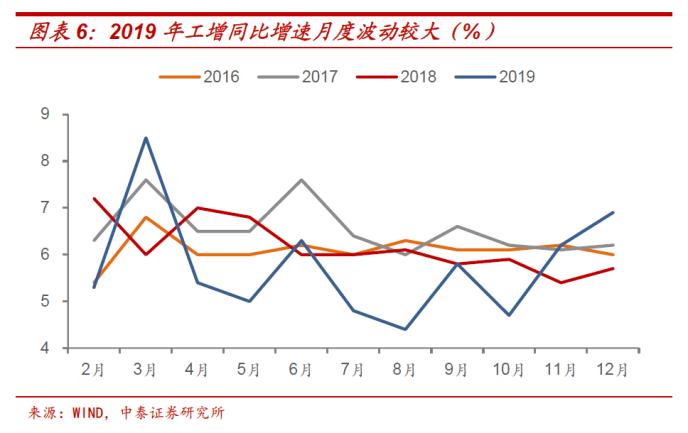

二是作为同比指标,名义经济增速受基数影响较大,不一定能反映真实的经济顶点。以今年为例,由于去年同期“坑”太深,今年1-2月工业增加值35.1%大概率是全年最高点,但不能由此简单判断一季度经济见顶进而推断二季度将出现利率拐点。

三、判断基本面趋势,环比指标更关键

两年平均增速不能完全消除基数影响。为消除基数扰动因素影响,统计局在公布1-2月经济数据时,使用近两年(2020-2021)平均增速指标作为参考。这种处理方法虽然可以衡量经济恢复程度,但不能完全解决基期不可比问题,难以用于拐点判断。仍以工增指标为例,如果计算两年复合平均增速,由于基期(2019年)指标月度波动仍然较大,结果可能导致对经济趋势的误判。

同比指标失效,环比更关键。今年如果跟踪基本面变化,环比指标参考性更强。为了消除季节性差异,可以和历史同期作比较,通过环比增速变化预判基本面拐点。下面我们以1-2月经济数据为例,具体讨论环比指标的选取思路和解读方法。

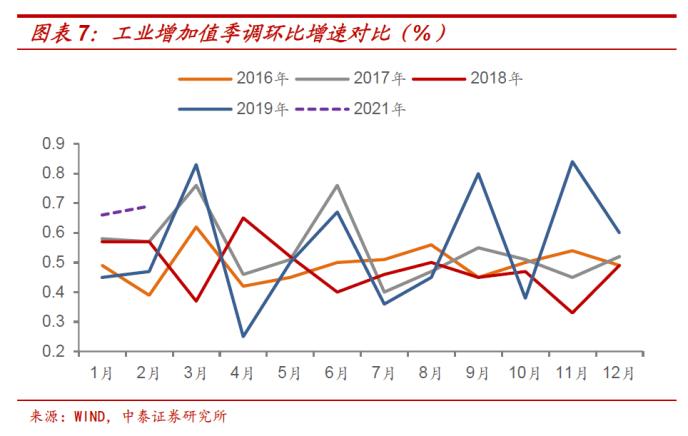

从生产端看,基本面复苏动力并未减弱。1-2月工业增加值季调环比分别为0.66%和0.69%,处于2016年以来历史同期最高水平,整体上工业生产延续了去年3月以来稳步回升的趋势,暂未出现放缓迹象。

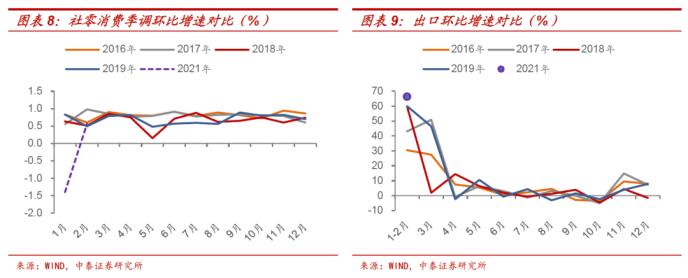

从需求端看,结构明显分化,出口、地产是主要支撑。“三驾马车”中,消费环比增速弱于历史同期表现,可能由于“就地过年”政策影响下,一二线等核心城市以外地区消费活动受到抑制,这点从年初城镇消费增速快于农村的表现也能得到印证。出口和投资仍然是最主要的需求拉动力量,1-2月环比增速均明显高于季节性。

固投三大分项中,地产投资表现依然强势,1-2月环比增速仅次于2019年同期,融资压力上升背景下,开发商明显加大了施工、竣工强度;基建投资环比增速和17年持平,基本符合季节性;制造业投资恢复最慢,环比弱于历史同期,利润改善、产能利用率提升等因素向产能扩张的传导并不顺畅。

四、债市等待“破局”

基本面拐点可能要到下半年

从环比角度看年内经济走势,我们需要关注需求端各分项的边际变化。除了缓慢修复的居民消费和制造业投资,以及政府部门“降杠杆”背景下预计表现平稳的基建投资,地产投资和出口的回落速度可能是关键。

地产方面,我们在此前报告《为什么地产投资一再被低估?》中讨论过地产投资的韧性,考虑到短期内施工、竣工维持高强度,销售回款支撑作用较强,上半年地产投资增速可能不会明显下滑。

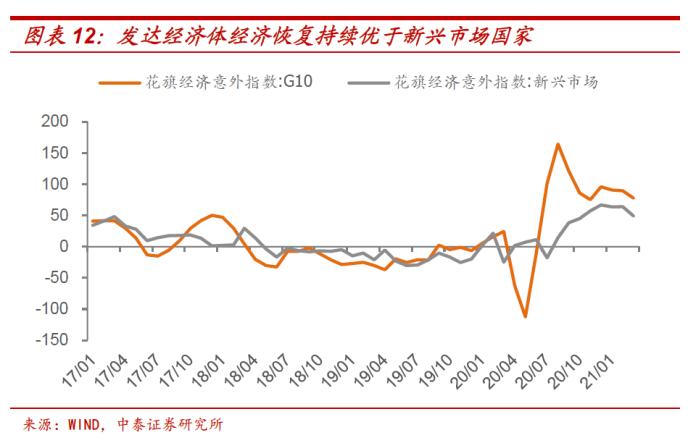

出口表现取决于全球经济共振复苏背景下,“收入效应”和“替代效应”的相对强弱。从目前疫苗接种情况看,作为消费国的发达经济体明显领先于作为生产国的新兴市场国家,供需“错位”格局延续,意味着我国出口高景气可能至少持续到年中。

从环比趋势看,我们倾向于认为基本面拐点可能不会在上半年出现,相应的,参考“经济顶”领先“利率顶”的经验规律,收益率趋势性下行的时点可能较晚出现。

近期利空免疫源于流动性宽松

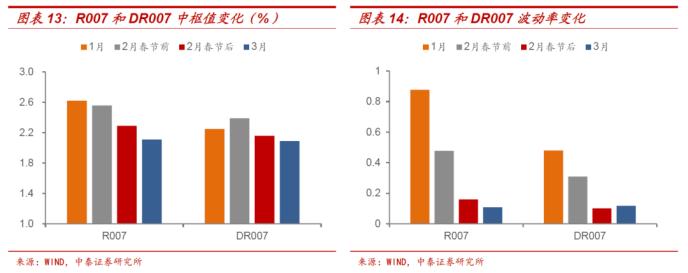

春节以来,面对诸多利空因素冲击,10Y国债收益率保持窄幅震荡,主要支撑来自于持续低位的资金利率。2月春节后,R007和DR007中枢降至2.29%和2.16%,3月以来(截至3月17日)进一步降至2.11%和2.09%,和7天OMO利率形成倒挂。同时,相比于1月和2月春节前,资金面波动也大幅降低。

流动性宽松可能是阶段性的。央行阶段性呵护资金面,一方面是出于两会期间的维稳需要,另一方面可能是为了应对3-4月份信用债到期滚续压力,防范信用风险。如果按照央行“市场利率围绕政策利率波动”的政策态度,近期资金利率持续低于政策利率的局面预计难以持续。4月起随着新增地方债陆续发行,信用债到期偿还规模大幅下降,资金利率存在较大的回升压力。

隐含税率下降背后:银行配置需求相对不足

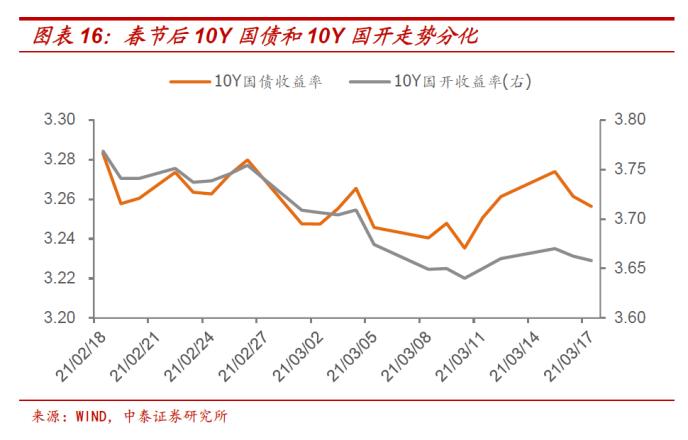

有意思的是,如果对比国债和国开债收益率走势,春节后10Y国开收益率累计下行11BP,和10Y国债明显分化,导致隐含税率小幅回落,体现出配置盘和交易盘的行为差异。

对于基金、券商等交易盘而言,熊市中抓波段是主要获利方式。春季后属于基本面数据真空期,资金面和风险偏好主导投资决策。在权益市场回调,资金利率持续低位背景下,交易盘防“踏空”心态较强,加之本身杠杆率不高,10Y国开买盘较为踊跃。

商业银行作为长期国债主要的配置盘,需要在发放贷款和利率债投资之间权衡。年初以来,实体融资需求旺盛,新增贷款利率存在明显的上升压力。相较于扣除资本占用和税收成本的一般贷款净利率,当前3.25%的10Y国债收益吸引力不足,商业银行整体上配债积极性有限。

总之,我们认为上半年基本面高景气可能延续,利率下行拐点仍需等待,短期流动性持续宽松并非常态,需要关注资金利率回升压力。对于配置盘而言,我们预计利率“上行有顶”,一旦10Y国债收益率超过3.35%后,可以考虑逐渐加仓。对于交易盘而言,需要继续耐心等待趋势性机会。

五、风险提示

通胀持续上升,全球经济复苏超预期,货币政策大幅收紧等。

相关文章

![[券商系基金]](http://img.jrjimg.cn/2021/03/20210319100628650.png)

猜你喜欢

今日头条

图文推荐