天风宏观:无需过度悲观,市场对增长和防疫存在预期差

来源:金融界 2022-08-29 11:23:26

【核心观点】

8月23日,任正非的一句“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人”释放了资本市场对经济的悲观预期,8月24日股票市场大跌。

市场在担心什么?

市场在担心经济的二次回落、房地产下滑可能引发系统风险、稳增长政策力度不足等因素,情绪层面明显偏悲观。

但实际上,我们反而认为当前无需如此悲观。房地产最差的阶段已经过去,政策执行力的提升很有可能驱动政策效果超预期,同时疫情对经济的影响正在越来越小。

市场对政策、地产、疫情的担忧是对上半年政策逻辑的复制外推,但是政策逻辑也在随环境而改变,资本市场定价的是未来,对未来无需过度悲观。我们认为市场对增长和防疫存在预期差,预期差的修正对应了投资机会。

【正文】

8月23日,根据第一财经报道,华为创始人任正非在一篇关于《整个公司的经营方针要从追求规模转向追求利润和现金流》的文章中提到,“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人”。

文章中的悲观预期放大了资本市场对经济前景的担忧,情绪集中释放。8月24日股票市场大跌,上证综指单日下跌1.9%、深证成指单日下跌2.9%、创业板指单日下跌3.6%。

一、市场在担心什么?

第一,担心经济二次回落。

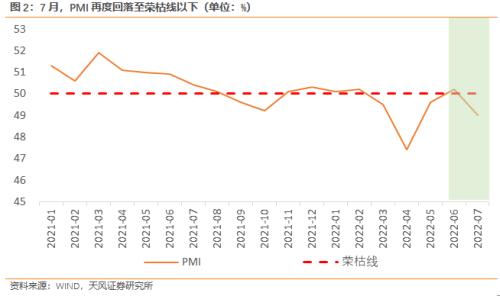

8月公布的7月经济金融数据三次打击了市场对经济复苏的信心。首先是7月PMI数据明显转弱,再度回落到荣枯线以下,较6月环比下滑1.2个百分点;其次是金融数据再度回落,7月新增社融7561亿元,同比去年减少30%,新增人民币贷款同比减少37%;最后是7月工业增加值、固定资产投资、社会消费品零售数据均不及预期,再次冲击市场对经济复苏的信心。

此外,7月28日政治局会议提到,“对疫情防控和经济社会发展的关系,要综合看、系统看、长远看,特别是要从政治上看、算政治账” ,7月以来国内多地出现疫情反复,8月以来单日新增感染人数再次上升到2000例以上,市场开始担心疫情对经济的又一次影响。

7月经济数据表现较差,主要是受了地产的拖累,所以对经济的担忧主要还是对地产和疫情的担忧。资金价格持续处于低位,不难看出7月实体部门的融资状况表现不佳。综合这些数据来看,很容易得出经济修复斜率再度放缓的结论。

第二,担心房地产下滑引发系统风险。

一方面,部分商品房交付相关事件 再次引发了资本市场对于房地产以及相关金融领域的担忧;另一方面,7月地产销售高频数据较6月出现了较为明显的下滑,也验证了这种担忧,30大中城市商品房成交面积环比6月回落12%。数据走弱进一步强化了市场对于地产风险恶化的悲观预期。

市场除了担心地产拖累经济以外,更担心地产的下行是否会带来系统性风险。部分观点认为,当前的稳地产政策更加侧重“保交付”,而对房企的纾困可能不及时、力度不够,担忧“地根连着银根”,风险传导至金融系统和地方财政。

第三,担心稳增长的政策力度不够。

市场不仅担忧稳地产的政策力度不够,也认为整个稳增长的政策力度都略有不足。7月28日政治局会议召开以后,不少观点认为,政治局会议将经济增长目标由4月底的“努力实现全年经济社会发展预期目标”下调为“力争实现最好结果”,并且没有提出有力度的增量政策,担心8-12月政策在稳增长方面可能不会有明显的发力。

除此以外,市场情绪还有短期因素的扰动,比如地缘政治、电力紧缺等。

二、我们认为当前无需如此悲观!

1、对地产,最差的时候已经过去!

解决地产问题的速度比想象中要快。

第一,7月28日政治局会议提出“要稳定房地产市场”,确立了房地产的整体基调。对于不同类型的项目和房企,有不同的应对思路,纾困路线基本清晰。

仍有残值、可市场化解决处置的停工项目,依靠纾困基金。8月11日,《河南日报》旗下《大河报》报道称,近日郑州出台了《郑州市房地产纾困基金设立运作方案》,由中心城市基金下设立纾困专项基金,规模暂定100亿元。

已经没有预期残值的项目,依靠政策性银行解决。8月19日,新华社报道称,住建部、财政部、央行等有关部门出台措施,通过政策性银行专项借款方式支持已售逾期难交付住宅?项目建设交付。

此外,优质房企还可以靠担保增信市场化解决融资问题,还有望扭住颓势的房企可以依靠AMC介入纾困。

第二,8月24日国常会提出,“允许地方‘一城一策’灵活运用信贷等政策,合理支持刚性和改善性住房需求”。我们认为,中央政策明确提及“一城一策”,意味着地方政府可以在更大的空间内推出稳地产的措施。而“灵活运用信贷等政策”,则为房贷相关政策的灵活调整打开了空间,地产销售的回暖有望边际加速。

2、地产的时代也在过去,对经济的作用和拖累正在加速下降!

地产去“金融化”的同时,经济正在加速去“地产化”。

尽管地产的周期仍未见到明确的拐点信号,但现在也到了需要重新审视地产和经济关系的时候,经济的去地产化正在进行。

我们在报告《地产和实体经济的脱钩》中已经指出,不受地产影响的经济结构越来越大,并且已经表现出了趋势。

一是消费和服务,以前受地产影响大,财富效应占主导,导致地产领先与居民的其他需求,但这个影响正在减弱。典型的代表就是汽车消费,汽车销售数据与地产销售数据今年以来持续背离。

二是出口和制造业,出口的强势不仅仅是海外需求旺盛,还有产业链强韧性、全球能源体系分化后成本优势驱动的中国出口份额的持续走高。而强势的出口又对制造业投资形成了有力支撑。与出口相关度较高的化学原料及化学制品制造业、汽车制造业、专用设备制造业和电气机械及器材制造业的固定资产投资在出口的带动下持续走强,在很大程度上对冲了房地产投资下行带来的压力。

另外基建也在逐渐与地产脱钩。一方面,基建投资中与地产相关的公共设施管理业占比在2018年以后逐渐回落(主要是城市道路、排水、园林等各类市政设施),基建结构在去地产化。另一方面,房地产对基建资金的影响在减弱——与房地产相关的税收在总税收收入中的占比自2020年起开始回落;土地出让金尽管下滑幅度较大,但用于基建的占比有限。

3、对政策,不应低估政策的执行力度!

对政策无需过度担忧,执行力是政策效果的关键,“响鼓不用重锤”,其次才是增量政策。

三季度稳增长的力度可能会因为政策执行力的上升而超预期。除了我们在此前报告《响鼓不用重锤》中提到的多省积极表态稳增长、“锦标赛模式”在省以下有重启迹象、基建施工强度有所提升以外,8月24日国常会也进一步验证了政策的执行力正在提升。

一方面,8月24日国常会指出,“3000亿元政策性开发性金融工具已落到项目”,从推出到落地仅用2个月时间,政策推进的速度超出市场此前预期,是政策执行力上升的体现。

另一方面,本次国常会明确提出“各部门要迅即出台政策细则,各地要出台配套政策”,“国务院即时派出稳住经济大盘督导和服务工作组”,“国务院大督查将地方稳经济工作纳入督查和服务范围”。在中央明确以稳增长为核心目标的情况下,地方政府推进工作、形成实物工作量的动能预计将会明显提升。

此外,本次国常会推出的增量政策力度并不弱。尽管5000亿元专项债额度低于市场预期,但从对基建资本金的贡献来看,增加3000亿元政策行基建资本金工具的效果是再多增加5000亿元专项债额度的7.8倍。(详见报告《不应低估政策力度——8月24日国常会点评》)

最后,无论是地产还是基建,在疫情影响弱化、政策执行力提升的状态下,数据对政策效果的验证只是时间问题。但是稳增长并不意味着强刺激,对不切实际的刺激手段也不应抱有过度的预期。

4、对疫情,防控优化调整,实际影响减弱。

虽然近期国内疫情有所反复,但由于防疫政策的优化调整,居民消费、工业生产、物流运输等受到疫情的影响已经明显减弱。

跨国方向,国际民航“熔断”措施进行了明显优化。8月7日,民航局官网宣布,对国际定期客运航班“熔断”措施进行优化调整,将原来“5例确诊乘客熔断2周”调整为“5例以上确诊且达到航班总旅客比例4%时熔断1周”,“熔断”的标准明显提高,且熔断周期缩短。

跨省方向,疫情对跨省旅游的冲击明显减弱。5月31日,文旅部发布通知,将跨省旅游“熔断”的范围由此前的跨省(区、市)级别“熔断”调整为跨县(市、区、旗)级“熔断”,疫情对旅游的影响明显减弱。因此,尽管8月以来疫情仍有反复,但同时跨省旅游并没有停滞。

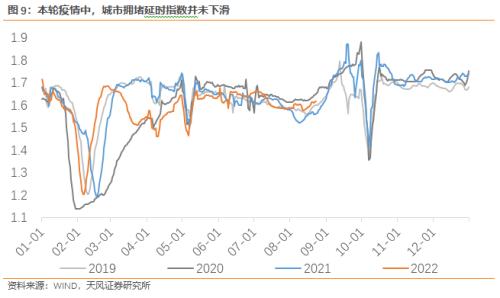

省内市内方向,城市拥堵延时指数没有受到疫情反弹的影响。今年3-5月疫情期间,城市拥堵延时指数较季节性水平明显下滑,而本次疫情期间,该指数仍然保持季节性波动,说明城市交通并未受到来自疫情的影响,居民的生产生活仍保持正常状态。

此外,本轮疫情对服务业的冲击相比此前更小。以观影为例,8月上旬疫情再度反弹,但电影观影人数并未因此下滑,仍然维持着较强的回升趋势。

市场对政策、地产、疫情的担忧是对上半年政策逻辑的复制外推,但是政策逻辑也在随环境而改变,资本市场定价的是未来,对未来无需过度悲观。我们认为市场对增长和防疫存在预期差,预期差的修正对应了投资机会。

风险提示:

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐