配置需求上升 期债短期偏强

来源:期货日报 2021-05-17 10:24:57

股市调整、国内出现本土病例使得机构增持债券,国债配置需求增加使得国债期货反弹有望延续。

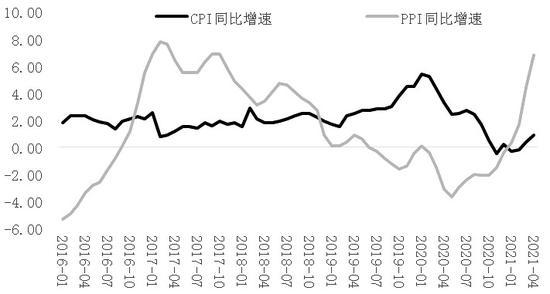

图为国内CPI和PPI走势(单位:%)

机构配置需求上升

2月下旬,国内股市见顶回调,3月初国债期货见底上涨。这说明随着股市的走弱,部分基金开始减持股票转而增持债券等固收资产,股债跷跷板效应开始显现。特别是贵州茅台(行情600519,诊股)等基金重仓股的大幅回调,使得基金对后市愈发悲观,机构对国债的配置需求仍然旺盛。不仅如此,近期国内出现本土新冠病例,这在短期内对国内经济的运行将产生一定的负面影响,资金的风险偏好将下降,对于保值的需求将上升,进一步增加对国债的需求,短期国债偏强的格局没有改变。

市场流动性充裕

流动性需求方面,去年上半年,受疫情的影响,央行多次降准释放流动性托底经济。由于融资水平较低,国内信贷规模大幅上升。去年1—4月,国内新增贷款总额达到87957亿元,同比上升28.86%,而2011—2019年的平均增幅仅为8.49%。今年1—4月,国内新增贷款总额为91400亿元,虽然由于去年同期基数较大,同比增幅有限,但是仍然远高于往年同期,显示出随着国内经济逐渐摆脱疫情的影响,市场对后期国内经济复苏的信心更加坚定,因此信贷需求开始上升。国内流动性整体上仍然处于宽松的格局,这为国债期货的反弹提供了良好的环境。整体来看,虽然近期央行在公开市场业务、中期借贷便利的投放上规模有限,但是为了保障经济的平稳运行,国内流动性宽松的格局延续的概率较大。

通胀水平持续上升

为了对冲疫情对经济的影响,各国央行纷纷采取了宽松货币政策托底经济,市场流动性充裕。与此同时,各国对疫情的管控措施对大宗商品的生产、贸易和消费都产生了影响,造成了大宗商品结构性的供应短缺,国际大宗商品价格持续上涨,并且传导至国内,引发了输入性的通货膨胀。不仅如此,受地缘政治、安环巡查等因素的影响,煤炭、钢材价格大幅上涨,国内大宗商品走势强劲。在这种情况下,国内通胀水平持续升温。国家统计局公布的数据显示,4月份国内CPI同比增速为0.90%,逐渐摆脱生猪价格下跌的影响,回归正值;PPI同比增速为6.8%,创了2017年10月以来的新高。通胀水平大幅上升,国债收益率将对通胀进行补偿,对国债价格将产生较强的压制作用。

后市预测

输入性通货膨胀使得国内大宗商品价格持续上升,与此同时,新增贷款的增加说明市场对流动性的需求旺盛,这对国债价格产生利空的作用。但是,目前国内流动性仍然宽松,并且受股市走弱的影响,机构对债券的配置需求上升,国债期货因此强势反弹。考虑到国内再次出现本土新冠病例,市场短期对国内经济的担忧情绪或加剧,避险需求对国债的支撑作用将延续。基于上述判断,我们认为短期国债或延续反弹的走势。(作者单位:新疆果业)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章