为何区县城投债利率创新低?

来源:睿哲固收研究 2021-05-17 10:23:21

摘要

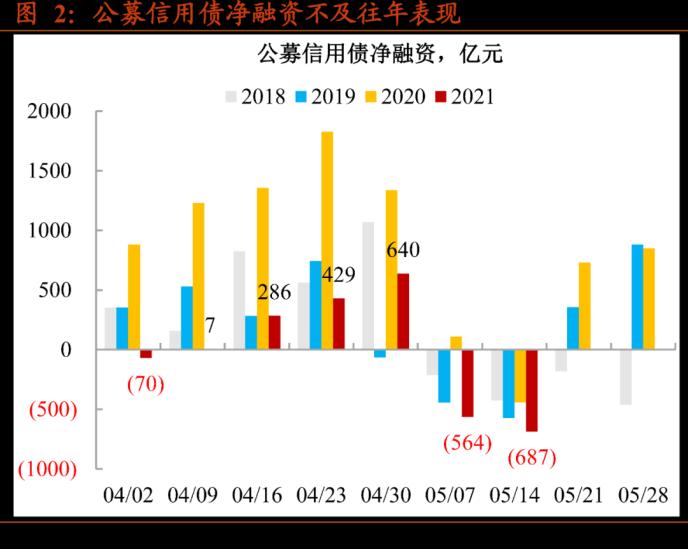

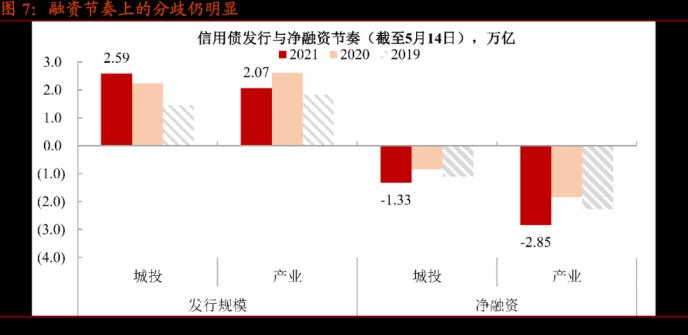

新债供给骤然萎缩。还没享受到发债旺季的红利,发行人就进入了5月的淡季。信用债发行猝不及防缩量,本周不到800亿的规模甚至都无法抵消到期的影响,单周净融资表现创下年内最差。另一方面,仅观察公募发行信用债来看,结果并不乐观,5月以来两个交易周,公募信用债净融资竟成为近几年同期最差时刻。

可偏偏缩量又遇上资金宽裕,抢券的戏码屡屡上演。让投资者始料未及的是,4月以来隔夜与七天资金利率维持在较低水平。超预期的宽松让新券套利有机可乘,并且有效对冲了新券刚上市估值收益率与票面利率脱节的问题。城投债在稀缺性炒作的加持下,认购状态回温,一度有点抢配置的意味。

解决信用分层,恐怕得“先破后立”。信用一级的失衡是当前信用环境的缩影,城投债享受套利带来的降成本,产业债却陷入主动提高溢价,也难以吸引投资者的尴尬境地。接下来,如果央行收紧资金面,的确会约束城投债套利,但同时会冲击正在修复信心的产业债,年内到期规模高达2.9万亿不容小觑。可是,维持宽裕的资金,城投债套息或更为激进,届时或加剧市场的脆弱性。因此,相机之下,短期收紧来增强市场防御力或许是现阶段缓和信用分层的次优选择,且当前产业债亦拥有一定价差保护,受冲击的影响(被动去杠杆)或许也小于城投债。同时考虑到给商品价格“降温”,亦给流动性边际上的变化提供支撑。

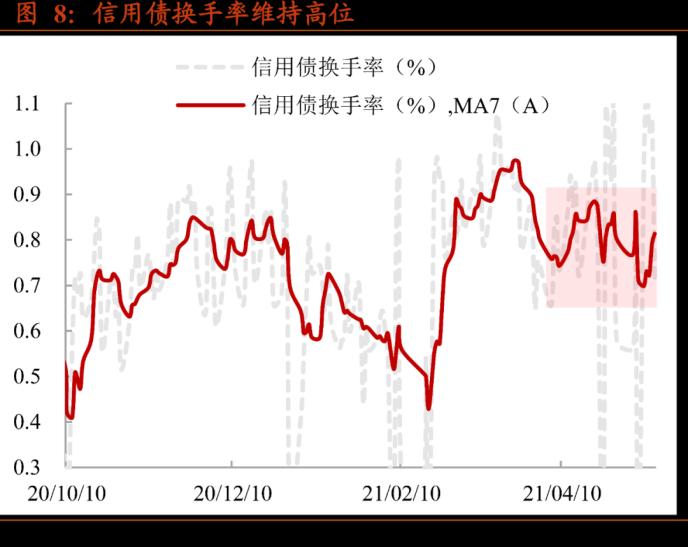

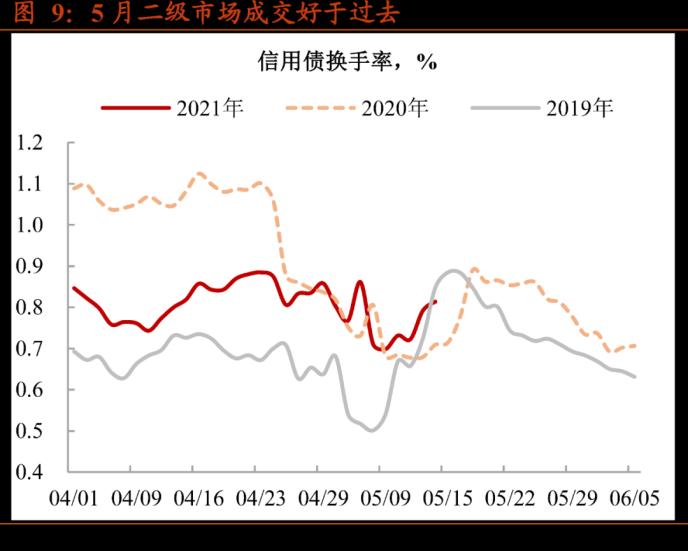

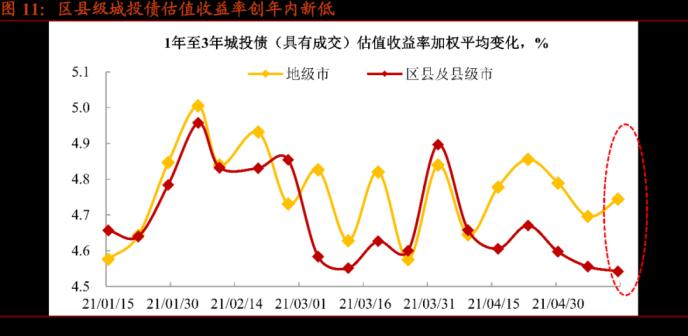

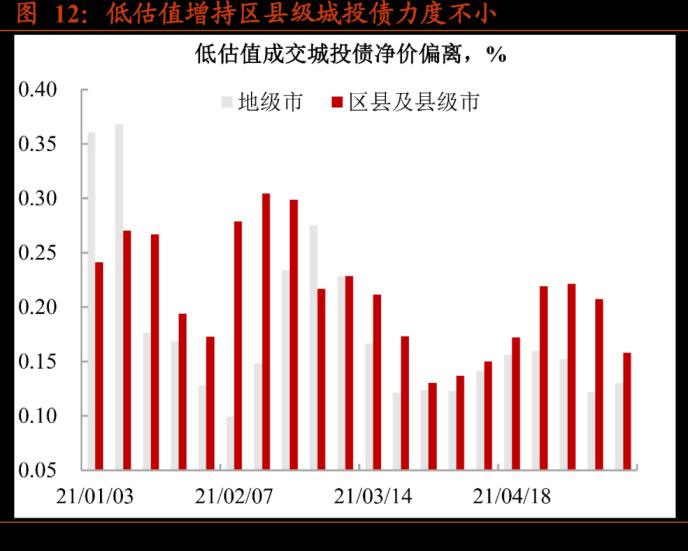

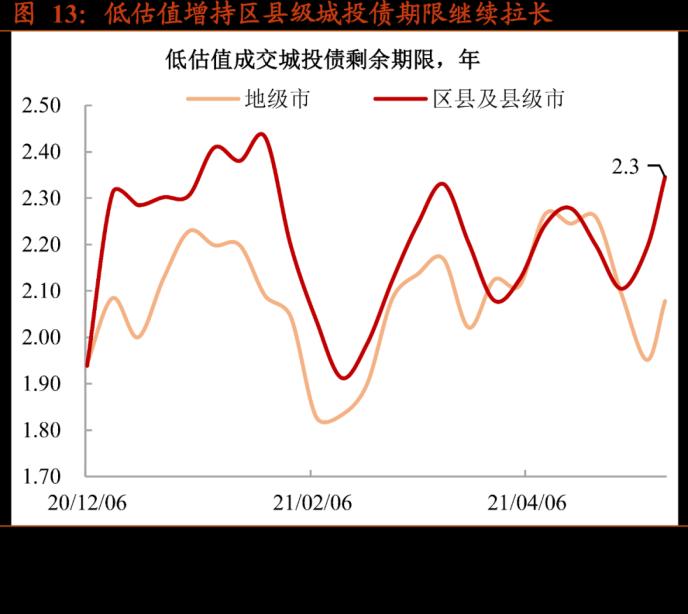

现券交投异常乐观,区县城投债收益率创新低。假期归来后,现券交易没有如同新券发行般停滞,交投暖意频繁涌现,信用债换手率甚至超过去年与前年同期,理由有三:一是票息资产上量太慢,增量资金与存量资金进入现券市场“淘金”;二是城投新债认购不错,一级传导至二级,会推动交易热情;三是资金宽松,加杠杆策略易行,便于增厚收益。事实上,交易活跃的背后,还蕴含机构对后市的乐观,主要体现在以下三点。第一,区县级城投债成交再创高点。5月第二个交易周,区县级城投债成交占比32%,正在逼近2月中上旬的高点。第二,区县级城投债成交净价高于估值净价的幅度可观。第三,区县级交易期限再次拉长至2.3年,这其实是不少公募机构可以承受的城投债剩余期限的最大值。

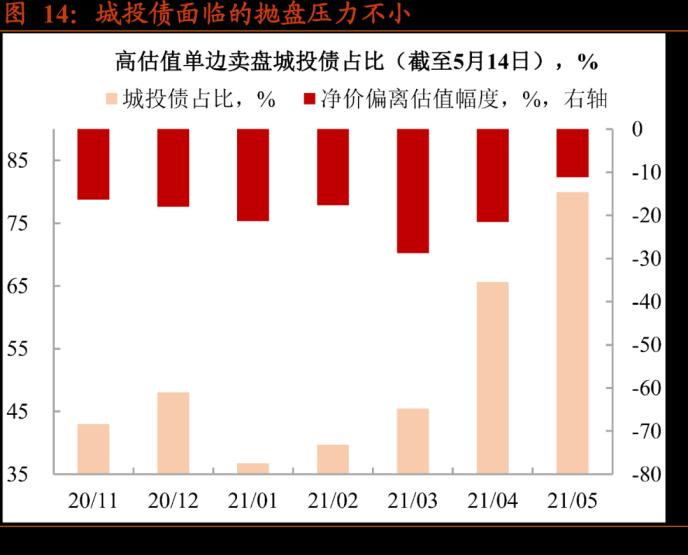

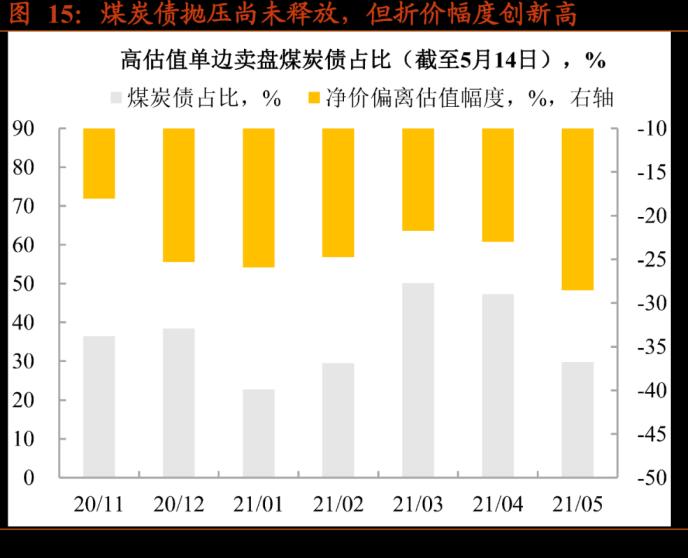

火热只是局部的,下沉策略还未全局性展开。一方面,5月城投债面临单边抛盘占比再创新高,天津及云贵地区是主要构成。另一方面,煤炭债抛盘占比虽一般,但折价幅度创下去年11月以来新高。

过往中,部分个券利差被抹平后,配置力量将朝着信用瑕疵较大资产增持,可当前并未简单重复过往的策略,这也说明区县级城投债交投为何如此激进,实则是没有合意资产操作套息所致。值得注意的是,信用一级认购与二级交易都已经处于极致演绎的阶段,不少投资者牺牲持仓流动性以把握增厚票息的窗口期。资金一旦开启波动模式,套息的先决条件变化之时,收益链条的不稳定特征将显现。事实上,区县级城投债反复加杠杆后,过低的估值收益率难以抵御较大的波动。我们建议投资者暂时放缓增配步伐,控制杠杆和增持期限,防止流动性的潜在压力。待到调整之时再进入市场择券,配置将更为舒适。

风险提示:流动性收紧,城投债融资趋严

正文

“煤飞色舞”难破债市震荡。近期大宗商品轮番上涨令市场愕然,周期股顺势“躁动”响应资金的追逐。4月PPI同比增幅不负众望,6.8%的读数超预期同时,也触及三年半以来新高。然而,CPI及金融数据均略逊于预期,前者源自猪肉价格回落的影响,后者信贷及社融增速均透露放缓。宏观数据分歧之间,政策端以求平衡置之,一季度货币政策执行报告重提“管好货币总闸门”,但强调“不存在长期通胀或通缩基础”,且维持“稳健”的操作节奏,资金面延续宽裕即是证据。可是对利率债而言,交易空间仍旧逼仄,加之规模不低的地方债待发,博弈难度不小。合理的策略依旧是在票息层面做文章。问题是,4月超预期的资金宽松触发较为激进的杠杆套息,如今还能怎么操作?利差是否面临进一步压缩?本文尝试做探讨。

【加杠杆申购进行时】

新债供给骤然萎缩。还没享受到发债旺季的红利,发行人就进入了5月的淡季。五一假期归来首个完整的交易周,信用债发行猝不及防缩量,不到800亿的规模甚至都无法抵消到期的影响,单周净融资表现创下年内最差。另一方面,如果说私募债信息不够透明,无法真实映射供需,将其剔除仅观察公募发行信用债来看,结果并不乐观,5月以来两个交易周,公募信用债净融资竟成为近几年同期最差时刻。

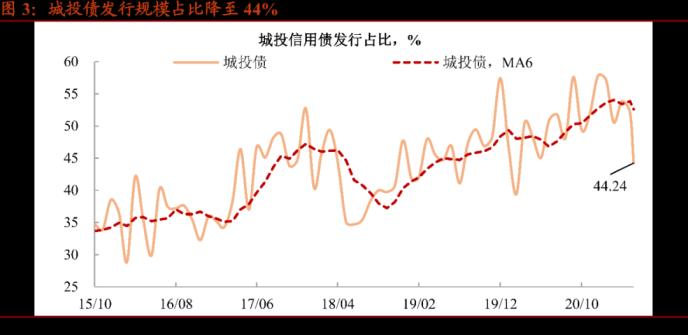

发行人举债有意,却略显无奈。永煤事件之后,提振信用市场措施及修复信心的消息不断,无论是山西省再次开启全国路演,还是周期企业进入“涨价→偿债能力改善”的循环,可都很难打动投资者。于是,信用债融资渐成为城投债的天下,今年新债约60%都由其构成,其他品种存在被挤出的迹象。

好景不长,3月以来,城投债融资难度加剧,新增速度放缓(5月城投债发行占比降至44%),这与此前监管的约束形成呼应。一边是产业举债恢复艰难,一边是城投发债紧箍咒奏效,新债市场难免颓靡。

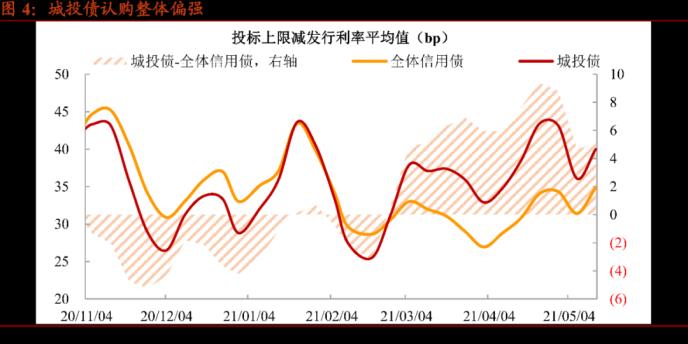

可偏偏缩量又遇上资金宽裕,抢券的戏码屡屡上演。地方债启动规模化发行,理应伴随“抽水”,让投资者始料未及的是隔夜与七天资金利率维持在较低水平。超预期的宽松让新券套利有机可乘,并且有效对冲了新券刚上市估值收益率与票面利率脱节的问题。城投债在稀缺性炒作的加持下,认购状态回温,一度有点抢配置的意味。

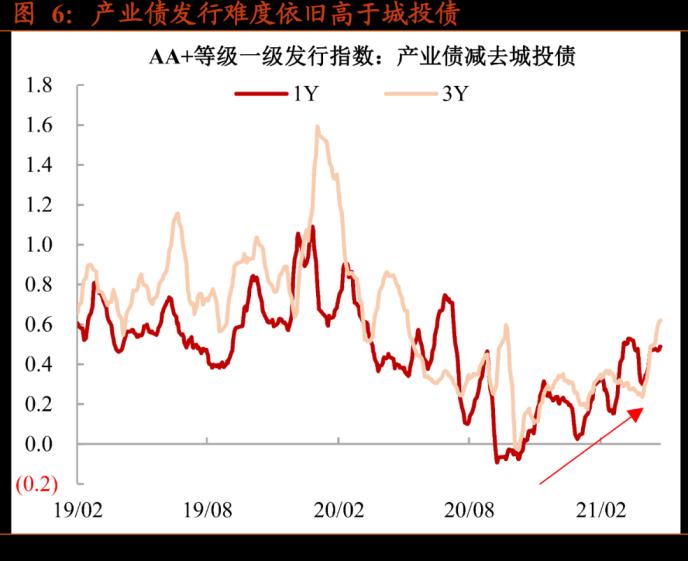

城投债融资成本随之下行。3年期以内城投债被竞相增持,票面利率随之下行。其中,AA及以下等级新债票面利率降幅更大。虽然票面降低,但并未显著削弱套息策略有效性。5月以来,3年期以内不同等级票面与隔夜资金价差尚能保持在一定水平。反观产业债,认购状态可谓寡淡,其与城投债一级发行指数价差主动走阔演化为趋势,指向的亦是产业主体普遍给予溢价,以吸引投资者进场。

认购的悬殊,代表融资节奏的差异。产业债重创之后,融资节奏被颠覆,今年待偿规模仍旧偏大。

解决信用分层,恐怕得“先破后立”。信用一级的失衡是当前信用环境的缩影,城投债享受套利带来的降成本,产业债却陷入主动提高溢价,也难以吸引投资者的尴尬境地。接下来,如果央行收紧资金面,的确会约束城投债套利,但同时会冲击正在修复信心的产业债,年内到期规模高达2.9万亿不容小觑。可是,维持宽裕的资金,城投债套息或更为激进,届时或加剧市场的脆弱性。因此,相机之下,短期收紧来增强市场防御力或许是现阶段缓和信用分层的次优选择,且当前产业债亦拥有一定价差保护,受冲击的影响(被动去杠杆)或许也小于城投债。同时考虑到给商品价格“降温”,亦给流动性边际上的变化提供支撑。

【现券是否过于乐观?】

为何交易如此活跃?假期归来后,现券交易没有如同新券发行般停滞,交投暖意频繁涌现,信用债换手率甚至超过去年与前年同期,理由有三:一是票息资产上量太慢,增量资金与存量资金进入现券市场“淘金”;二是城投新债认购不错,一级传导至二级,会推动交易热情;三是资金宽松,加杠杆策略易行,便于增厚收益。

事实上,交易活跃的背后,还蕴含机构对后市的乐观,主要体现在以下三点。

第一,区县级城投债成交再创高点。成交改善,城投债自然功不可没,可超出预期的是机构对于区县级城投债的热衷度。5月第二个交易周,区县级城投债成交占比32%,正在逼近2月中上旬的高点。

问题之一,前期已经采用加杠杆方式增配区县级城投债,其估值收益率与地级市城投债出现“倒挂”,如今继续加大力度增配,区县级城投债收益降至年内新低(1年至3年区县级城投债平均估值4.54%),哪里还有性价比?事实上,除了新券认购较强联动存量券估值收益率下行以外。另一个合理的解释是,机构杠杆力度存在抬升的可能。

问题之二,为何相比地级市平台债,区县级更受青睐?严监管之下,区县级城投在存在两种发展路径,一是优质区县还能继续发行新债,相比同区域地级市平台债,票息稍高;二是存在信用瑕疵的区县,今年融资放缓,还未到期的区县级城投债稀缺性增强,部分财政状况处于中游地区(诸如安徽、湖北等地)的存量区县级城投债值得挖掘。

第二,区县级城投债成交净价高于估值净价的幅度可观。与上述交易数据几乎一致,区县级城投债成交价格展现出强势的特点。即使区县级城投债估值收益率已经偏低,但其成交净价依旧普遍高于估值净价。

第三,区县级交易期限再次拉长。低估值成交往往代表增持意愿较为强烈的资产,除了成交净价偏高之外,区县级城投债交易期限已经拉长至2.3年,这其实是不少公募机构可以承受的城投债剩余期限的最大值。

火热只是局部的,下沉策略还未全局性展开。一方面,5月城投债面临单边抛盘占比再创新高,天津及云贵地区是主要构成。另一方面,煤炭债抛盘占比虽一般,但折价幅度创下去年11月以来新高。

过往中,部分个券利差被抹平后,配置力量将朝着信用瑕疵较大资产增持,可当前并未简单重复过往的策略,这也说明区县级城投债交投为何如此激进,实则是没有合意资产操作套息所致。值得注意的是,信用一级认购与二级交易都已经处于极致演绎的阶段,不少投资者牺牲持仓流动性以把握增厚票息的窗口期。资金一旦开启波动模式,套息的先决条件变化之时,收益链条的不稳定特征将显现。事实上,区县级城投债反复加杠杆后,过低的估值收益率难以抵御较大的波动。我们建议投资者暂时放缓增配步伐,控制杠杆和增持期限,防止流动性的潜在压力。待到调整之时再进入市场择券,配置将更为舒适。

相关文章

猜你喜欢

今日头条

图文推荐