华泰宏观:通胀与美债利率齐升下的新兴市场 本轮冲击有何不同?

来源:华泰证券宏观研究450人参与讨论 2021-04-01 17:16:30

摘要

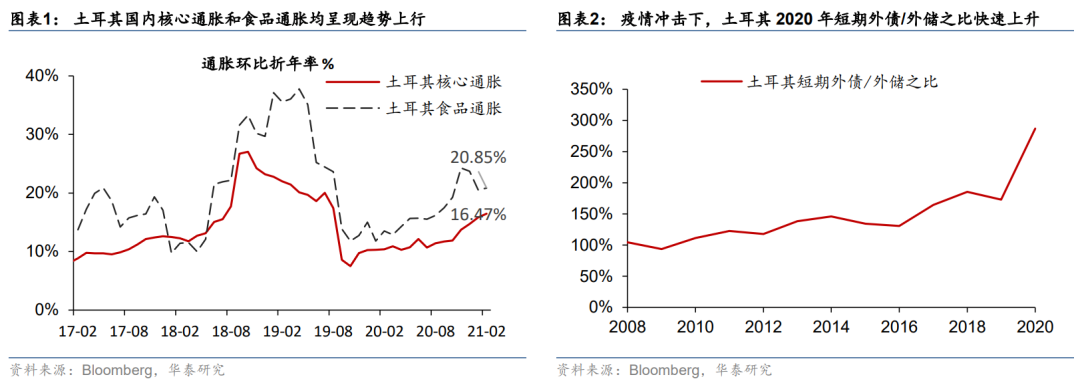

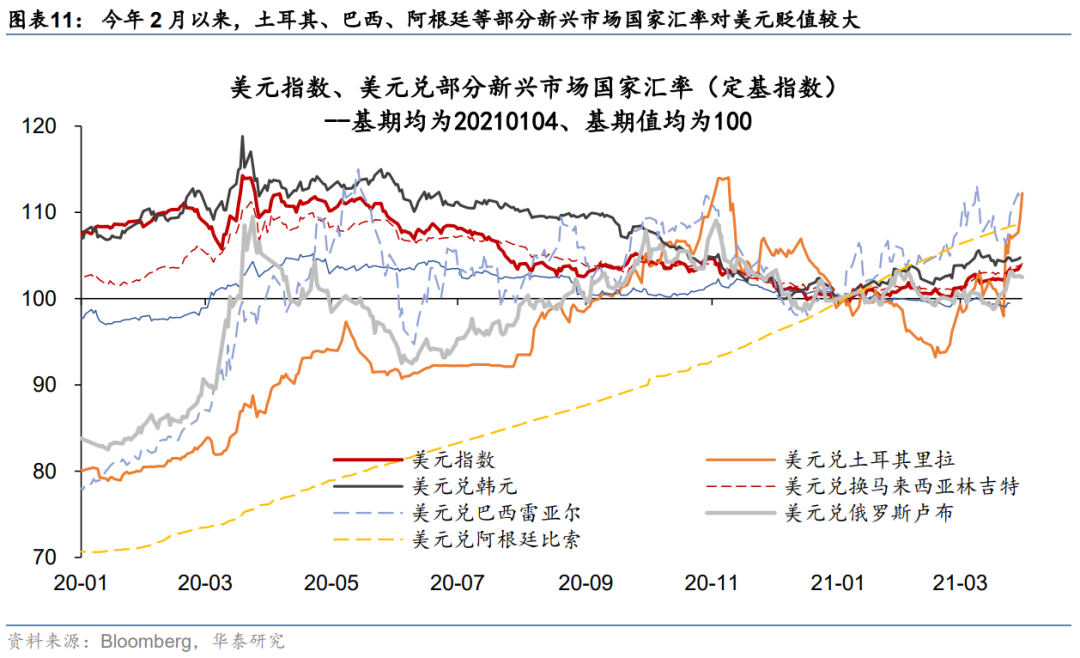

上周土耳其股、汇、债市均大幅波动,虽有本国事件驱动因素,但也凸显通胀与美债利率齐升的“蝴蝶效应”。今年2月土耳其CPI同比升至15.6%、核心CPI达16.2%,土耳其央行3月18日将基准利率从17%加至19%、四个月累计加息875bp。但上周央行行长更换引发市场对政策连贯性与公信力的疑虑——如停止加息,通胀进一步演绎可能加快本币贬值和资本外流;而大幅加息又加剧增长放缓和财政负担上升的隐忧。3月22日里拉兑美元汇率跌幅一度超20%、10年期国债收益率上涨319bp;土耳其股市连日熔断。

美债利率与本国通胀同时上行、加剧了部分新兴市场经济体资本流出与本币贬值压力,而货币政策被迫收紧可能在产出缺口尚未弥合时加剧经济下行与财政赤字压力,可谓“进退两难”。当前新兴市场面临的困境与2013-15年“QE缩减恐慌”时的表征有一些相似之处,同样是美元流动性收紧推升部分新兴市场国家对外账户债务成本及资本外流压力。然而,本轮周期与2013-15年的不同之处在于全球重启、经济处于上行周期、大宗商品价格处于上行通道,且疫情发展和疫苗接种将是经济基本面的重要决定因素。多个维度分析,土耳其、阿根廷、马来西亚等国在目前宏观环境下仍然有较强的“脆弱性”。另一方面,受益于全球贸易回升和大宗商品价格上涨,中国、韩国、部分中东国家的抗冲击能力更强。虽然对外账户和财政的脆弱性较强,但本国经济重启较快、或贸易条件的改善,可能部分对冲一些新兴市场国家本国财政和对外账户的“脆弱性”,如俄罗斯、巴西、印度。

1) 美债利率与通胀上行加剧了新兴市场资本流出与本币贬值压力加大、新兴市场被迫收紧货币政策。如我们在《再次上调美国增长、双赤字及通胀预测》(20210323)和《美债利率可能难抵“正常化”推力》(20210325)中所述,美国经济或将呈“过热”局面,通胀预期可能进一步上行;而美债利率或将升至疫情前(1.9%-2.4%)的水平才能完成供需“再平衡”。当前宏观环境下部分新兴市场国家不得不“领先”联储加息。除土耳其以外,近期多国也陆续启动加息。3月17日,巴西央行加息75bp;3月19日,俄罗斯央行加息25bp;印度、韩国、马来西亚、泰国等也可能近期加息。

2) 而产出缺口尚未弥合情况下,加息可能抑制经济回升、并加剧财政压力。全球经济复苏“冷热不均”,土耳其、印度、俄罗斯、巴西等国当前的高通胀压力部分源于国内生产和供应链仍受疫情影响。今年部分新兴市场国家增长动能仍较弱、而通胀已经快速走高。美元利率上行下的资本外流压力又加剧了本国货币收紧、而去年抗疫情背景下财政大幅宽松,加息周期势必大幅推升一些国家的财政赤字压力,形成财政与汇率脆弱性的“负反馈”。

3) 短期外债水平较高、外汇储备薄弱、财政赤字高企、经济重启不力、或贸易条件恶化的新兴经济体在通胀和美债利率齐升环境中“脆弱性”更强。综合看,土耳其和阿根廷各个维度的风险都较大;马来西亚、泰国的财政及偿债压力较大;俄罗斯、巴西和印度面临“控赤字”和“控通胀”目标权衡难题。

4) 但另一方面,对外账户较为稳健之外,本轮周期中疫情控制较好、受益于全球经济贸易重启及大宗商品价格上升的经济体可能抗风险能力更强。本轮周期与2013-15年不同之处在于经济处于上行周期、资源品和农产品价格均在上行通道,且疫情发展和疫苗接种是基本面的重要决定因素。经济重启较快的出口大国有望受益(如中国、韩国);本轮全球大宗商品价格上涨,对原材料出口国如中东国家、俄罗斯、巴西等较为有利。综合看,中国、韩国、甚至部分中东国家抗压能力强。而贸易条件改善(如巴西、俄罗斯)、经济重启有力(如印度)有望一定程度上缓解对外偿债和对内财政平衡压力。

正文目录

一、上周土耳其股债汇大幅波动背后的基本面因素

二、高通胀压力下,新兴市场国家利率抉择面临两难

三、美债利率快速上行,新兴市场货币贬值、资本流出压力加大

四、财政贸易双赤字的国家,及高外债+低外储国家或更“脆弱”

五、本轮美债利率上升对新兴市场冲击与2013-15年有何不同?

六、全球重启下,制造业及大宗商品净出口国或受益、更有韧性

一、上周土耳其股债汇大幅波动背后的基本面因素

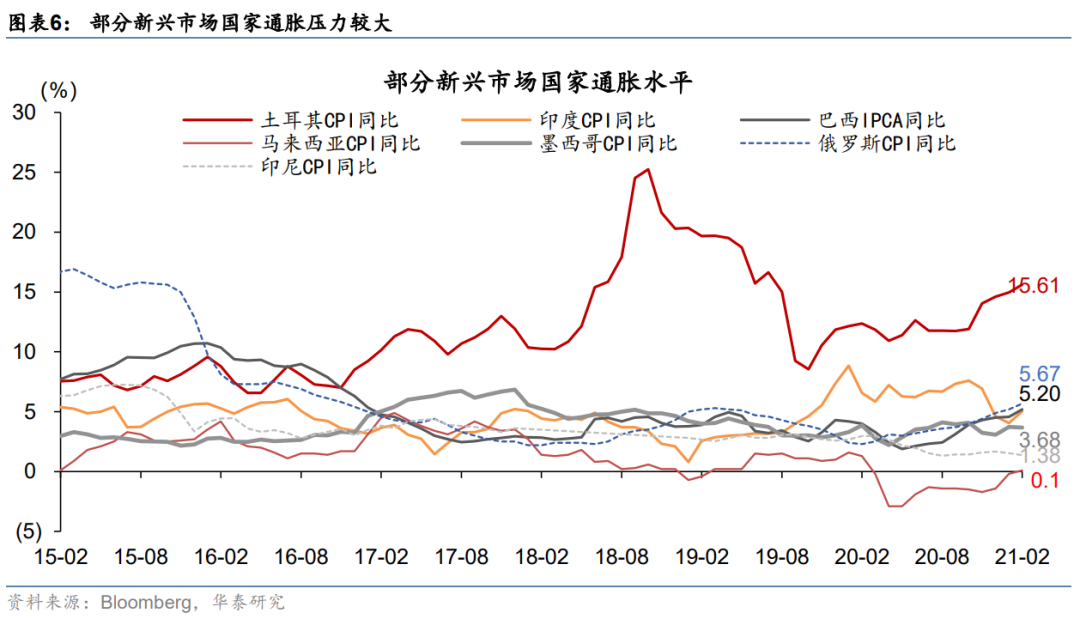

上周土耳其汇率、股市、和债市大幅波动,虽然有本国事件驱动因素,但也凸显通胀与美债利率齐升对一些新兴市场的“蝴蝶效应”。截至今年2月份,土耳其核心通胀同比升至16.2%(环比折年率升至16.5%)、整体通胀同比增速15.6%。为应对高通胀压力,3月18日,土耳其央行将基准利率从17%提高至19%,而彭博一致预期为加息100bp;但土耳其总统埃尔多安并不满意央行行长Agbal的大幅加息(其在任四个月内累计加息875bp),随即将他撤职。

土耳其利率政策“进退两难”,并引发市场对其政策连贯性和公信力的怀疑——市场担忧在央行行长撤换后、如果土耳其未来不再加息,它可能更加无法控制高通胀、可能进一步演进成恶性通胀;土耳其经济本就受疫情影响较大,滞胀风险加剧下,其本币可能更快贬值、资本更快外流,偿债压力将再加大(截至去年三季度,土耳其短期外债/外储之比接近300%,而2019全年为170%左右,在疫情+本币贬值影响下,其偿债压力已经大幅上升)。

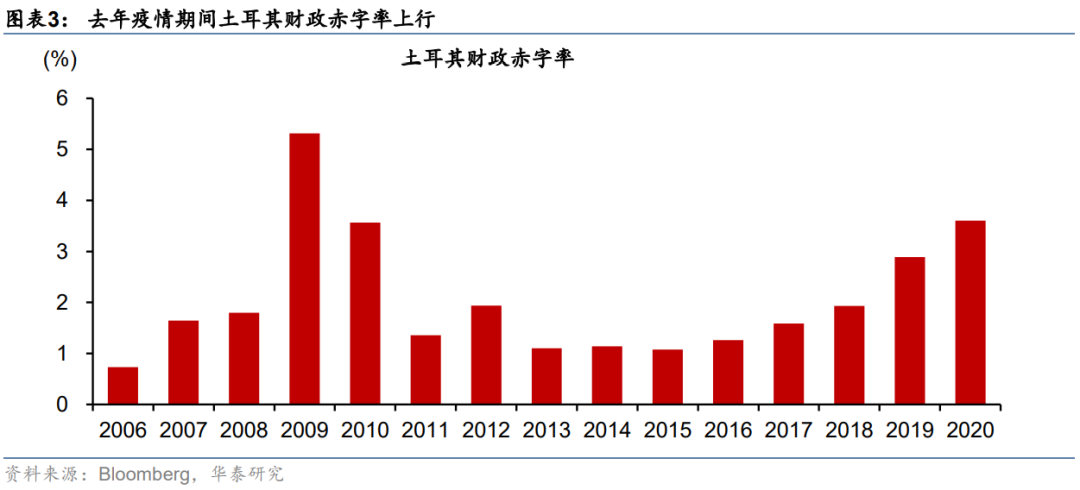

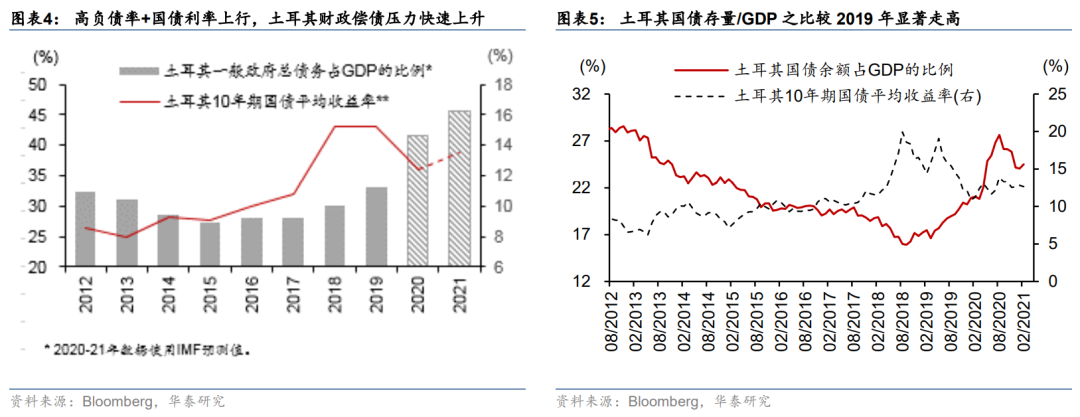

同时,土耳其本国财政赤字在去年疫情冲击下大幅上升,目前经济重启之后又被迫加息,财政赤字压力凸显;国债利率攀升进一步收紧金融条件,形成“负反馈”。土耳其2020年财政赤字总额较2019年增加近40%,截至今年3月,其国内新增疫情又出现第三波反弹,总需求仍较疲弱,今年财政收入改善或有限;去年三季度以来其已累计加息超过1000bp,加息周期势必对其金融条件产生负反馈,进一步加大其财政收支压力,美元利率上行下的资本外流压力又加剧了本国货币收紧、形成财政与汇率脆弱性的“负反馈”。上周,在土耳其央行行长离任后,其股/债/汇市场随即遭遇三杀。土耳其里拉兑美元汇率3月22日当日跌幅一度超过20%;股市连续跌停熔断;土耳其10年期国债收益率03/22当天上涨319bp至17.25%、截至3月29日已涨至18.93%。

二、高通胀压力下,新兴市场国家利率抉择面临两难

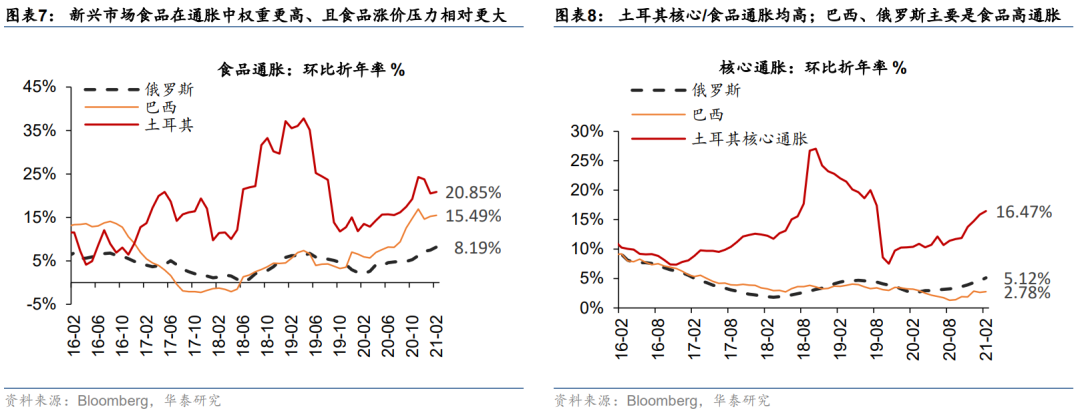

去年,包括美联储、欧央行、日央行在内的主要经济体央行大幅扩表、投放流动性,这成为全球通胀上行的货币基础。而全球通胀预期在去年Q4~今年一季度开始持续走高,主要受发达国家经济可能较快重启的预期推动,货币层面的流动性逐渐开始向“实际”通胀转化。部分新兴市场国家经济动能修复远弱于发达国家,但也“被动”承受了全球性通胀的压力。土耳其当前面临恶性通胀,俄罗斯、巴西、阿根廷也面临不低的通胀压力。今年2月数据,俄罗斯(5.7%)、巴西(5.2%)、土耳其(15.6%)通胀同比增速均较高;食品通胀环比折年率(最新值)对比,俄罗斯为8.2%、巴西为15.5%、土耳其为21%;核心通胀环比折年率(最新值)对比,俄罗斯为5.1%、巴西为2.8%、土耳其为16.5%。阿根廷的整体通胀和核心通胀同比(最新值)都超过了40%。

哪些因素加剧了当前新兴市场的通胀压力?我们认为,结合核心通胀表现来看,土耳其、俄罗斯、巴西等国当前的高通胀压力都不是需求过热(经济复苏)驱动,而恰恰是由于经济重启相对滞后,国内生产和供应链受疫情影响、无法有效保障供给,食品等生活必需品涨价幅度明显高于核心通胀。从2020年初至今,俄罗斯在去年3-4月、去年11月-今年2月,食品CPI环比明显高于历史均值;巴西去年2-4月、10-11月、今年1-2月,食品CPI环比明显高于历史均值;土耳其去年3-4月、去年8月-12月,食品CPI环比明显高于历史均值。这些时间区段大都是一次疫情和二次疫情爆发相对严重,全球生产和贸易都受到负面影响的时间段。今年以来,欧美发达国家经济增长动能再集聚,但全球经济复苏“冷热不均”,对于部分本币对美元明显贬值的国家(如巴西和土耳其),其承受的输入性通胀被本币贬值进一步放大。

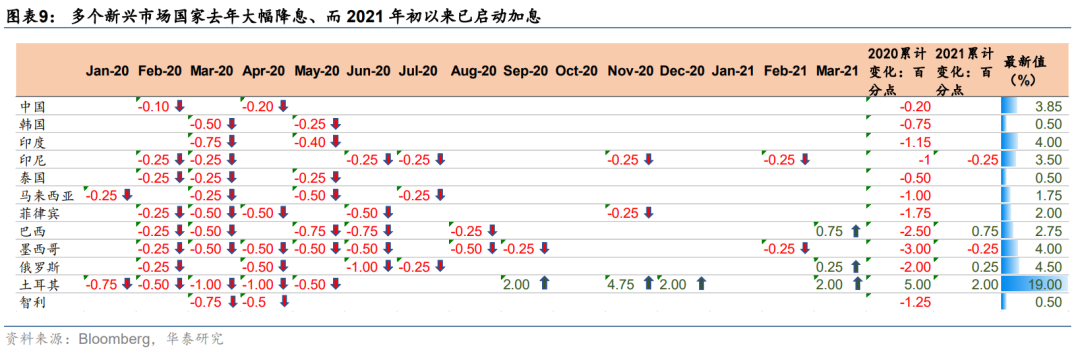

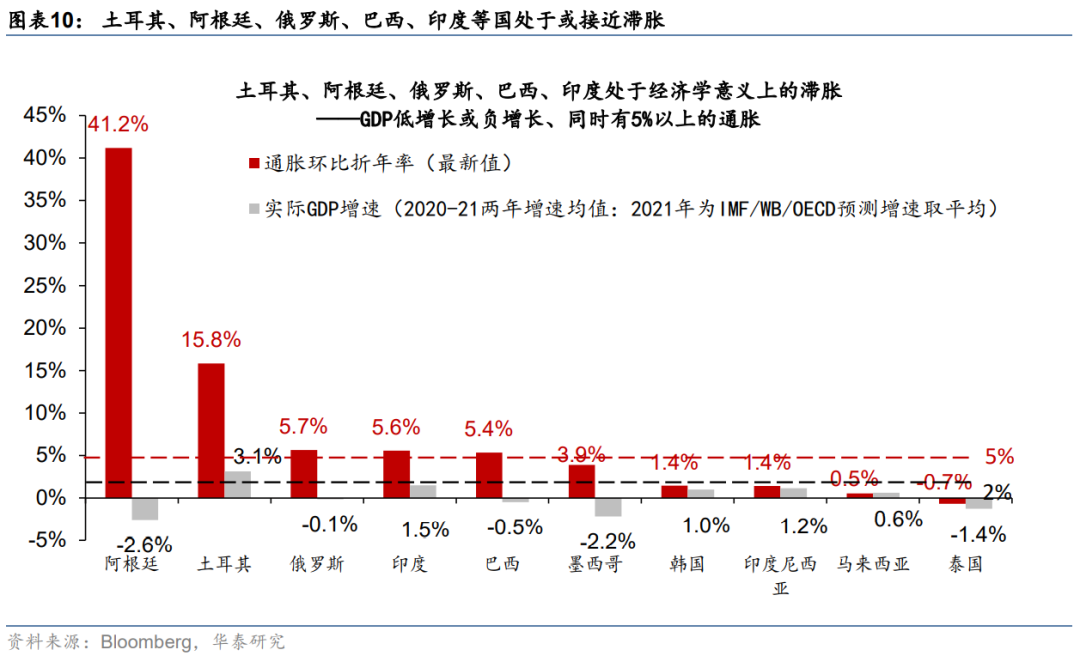

高通胀压力下,新兴市场国家“加息or维持低利率”抉择面临两难。去年,多个新兴市场国家采取大幅降息、以对冲疫情影响——如印度(-115bp)、印尼(-100bp)、马来西亚(-100bp)、菲律宾(-175bp)、巴西(-250bp)、墨西哥(-300bp)、俄罗斯(-200bp)。今年,部分新兴市场国家增长动能仍较弱、而通胀已经快速走高——如果以达到5%以上的通胀水平、同时经济低速增长或负增长为标准,土耳其、阿根廷、俄罗斯、巴西、印度等国已经处于、或近似处于经济学意义上的滞胀状态,其利率政策面临两难。加息控通胀可能打断本就脆弱的经济复苏进程,财政压力上升。但若将低利率维持更久,则一方面高通胀难以缓解,另一方面本币贬值和资本流出压力可能加大。土耳其的案例表明,维持政策连贯性有助于市场理解和预期未来货币政策方向,而在加息or降息之间左右摇摆,反而可能加深市场的疑虑、本币资产波动性可能放大。

目前通胀压力较低的国家——以印尼为例,在其生产和经济增长显著回升之前,为实现继续控制通胀的目标,其财政压力也或将凸显。截至今年2月,印尼通胀环比折年率约为1.4%、食品通胀折年率约为3.1%、2020年实际GDP增速-2.1%。印尼目前通胀压力不大的原因主要包括:总需求较弱(去年GDP为负增长);对食品价格实施了管制,重点产品进行了储备(政府承诺在供应可用性和价格稳定计划-KPSH的背景下,保持政府大米储备-CBP可用性)。尽管短期内通胀压力不大,但总需求较弱意味着财政收入短期起色不大;维持必需品战略储备意味着更高的财政支出。这种情况下,为实现继续控制通胀的目标,未来其财政压力或将逐渐凸显。

三、美债利率快速上行,新兴市场货币贬值、资本流出压力加大

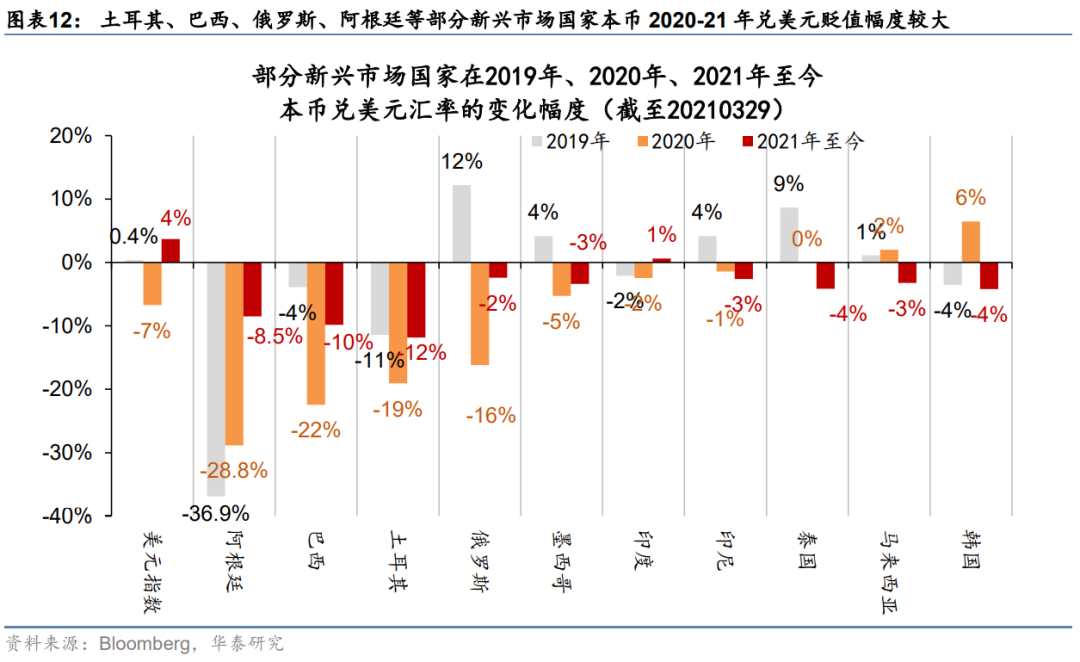

如我们在《再次上调美国增长、双赤字及通胀预测》(20210323)和《美债利率可能难抵“正常化”推力》(20210325)中所述,巨量财政刺激下,美国经济可能走向过热。对美元资产而言,短期内,美债利率可能继续快速上行,新兴市场-美国利差收窄,在联储目前的预期引导下(维持鸽派但上调了经济预测值),市场仍然预期联储中期将收紧流动性,新兴市场资本流出压力加大;与此同时,新兴市场通胀压力上升、本币贬值压力加大。美元可能继续阶段性升值(美元指数今年3月份升值近3%),近期土耳其里拉、巴西雷亚尔、阿根廷比索兑美元贬值压力显著(2020年初以来均贬值接近或超过30%、今年年初以来分别贬值7%、9.6%、8.5%)。

今年年初以来,受益于疫苗接种推进较快、大体量财政刺激落地两大变量,美国经济增长回升动能强劲,美债利率快速上行、10年期国债利率一度突破1.7%。尽管美联储3月议息释放较强鸽派信号,但市场对美国增长、通胀和利率上行的预期短期难以降温。新一轮1.84万亿美元(8.8% 2020年GDP)刺激计划实施,很可能将美国已经在快速回升的总需求推至“过热”区域,美国产出缺口很可能在2021年2季度弥合,此后核心通胀率或将持续高于2%的趋势水平。随着美债利率曲线加速走陡,市场期望联储明确告知何种情形下可能调整购债计划,但联储3月议息仍“没有表态”,我们认为弱于市场预期。在经济基本面向好的背景下,联储关于QE退出的谨慎措辞可能无法阻挡美债名义利率正常化的进程(回到疫情前水平),我们认为美国10年国债利率可能在回归疫情前1.9%-2.4%的水平后,方可达到供需“再平衡”状态。

结合2013-2015年经验来看,汇率贬值和资本流出压力往往在联储尚未“实际”收紧流动性时就会体现——联储当时已经进行了充分的前瞻指引:在2014年末退出QE后、将在2015年末首次加息,但在加息实际发生前、以及首次加息后的一段时间内,新兴市场国家仍然遭遇了较大规模冲击。不同于2013-2015年上轮加息前——美国经济数据在一段较长时间内温和改善、通胀和就业指标满足联储政策目标、美联储的政策路径更为明晰;而本轮美国经济增长和通胀、以及联储的政策路径面临较大的不确定性,在已落地、及未来在途(如大规模基建等)的财政刺激影响下,美国经济可能进一步走向过热,通胀等指标可能在一段时期内持续高于联储的设定目标。同时,疫情在全球范围内的影响远未消除,部分国家有出现第三轮疫情高峰的风险,经济重启“冷热不均”。在这样的背景下,即便联储当前的表态称得上“极度”鸽派,市场也会担心联储政策(相比当前指引)更快退出。

这种情况下,新兴市场国家不得不“领先”联储加息,即便这意味着对经济的负面影响短期加大,但也好过在联储“真正”收紧货币口袋时,遭受更大的外生冲击。除土耳其以外,近期多国也陆续启动加息。3月17日,巴西央行加息75bp(2015年7月以来首次加息);3月19日,俄罗斯央行加息25bp(2018年底以来首次加息);印度、韩国、马来西亚、泰国等也存在加息预期。

四、财政贸易双赤字的国家,及高外债+低外储国家或更“脆弱”

在本轮通胀和美债利率齐升的环境中,从财政赤字、外债压力、贸易条件、外汇储备等多个维度分析,土耳其、阿根廷、马来西亚等国目前仍然有较强的“脆弱性”。

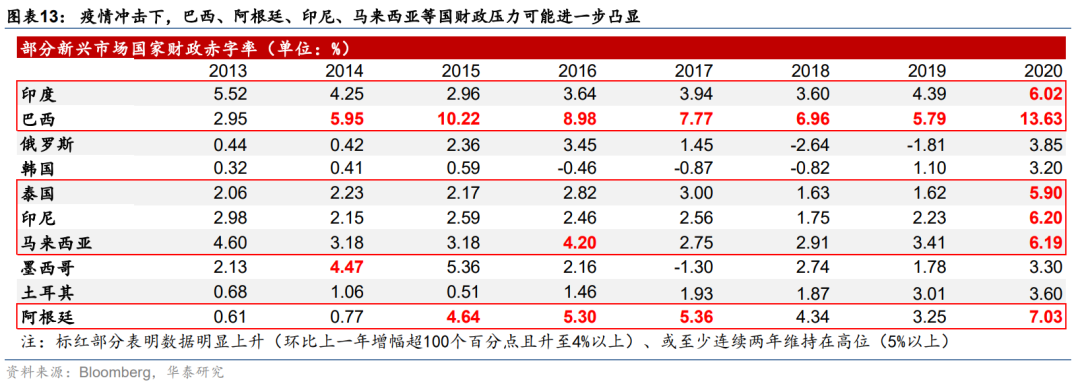

2020全年,巴西、阿根廷、马来西亚、印尼等国都面临高赤字压力,其中巴西政府长期处于高赤字状态、2020年财政赤字率更是达到13.6%,较2019年上升7.8个百分点。对于疫情控制较差、经济重启较慢的国家,其财政收入可能修复较慢;过快加息可能影响经济增长恢复,令财政收支矛盾进一步凸显。

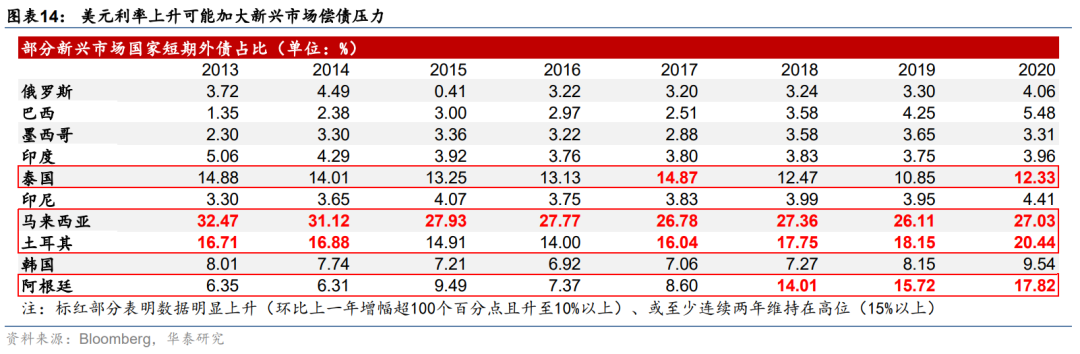

2020全年,土耳其、马来西亚、阿根廷、泰国的短期外债/GDP之比都超过了10%,其中土耳其、马来西亚分别达到了20.4%、27%。以美元计价的外债(尤其是短期外债)偿还压力,可能随着美债利率上行、本币贬值进一步放大——土耳其正面临这一困局。

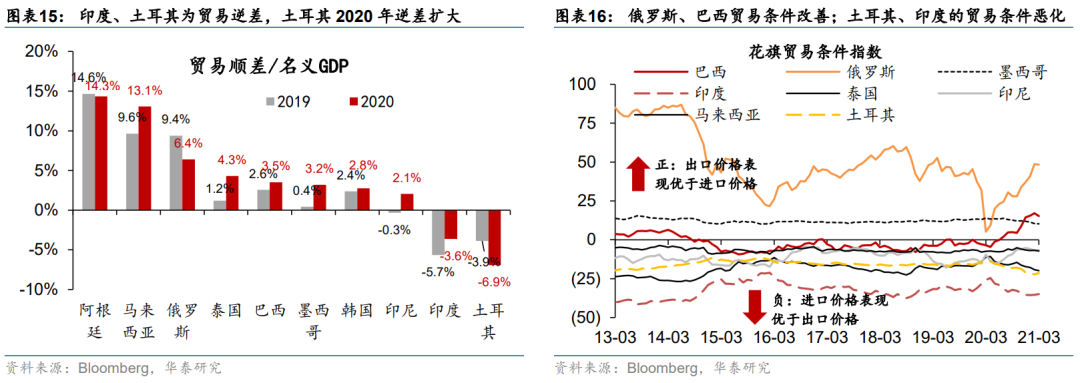

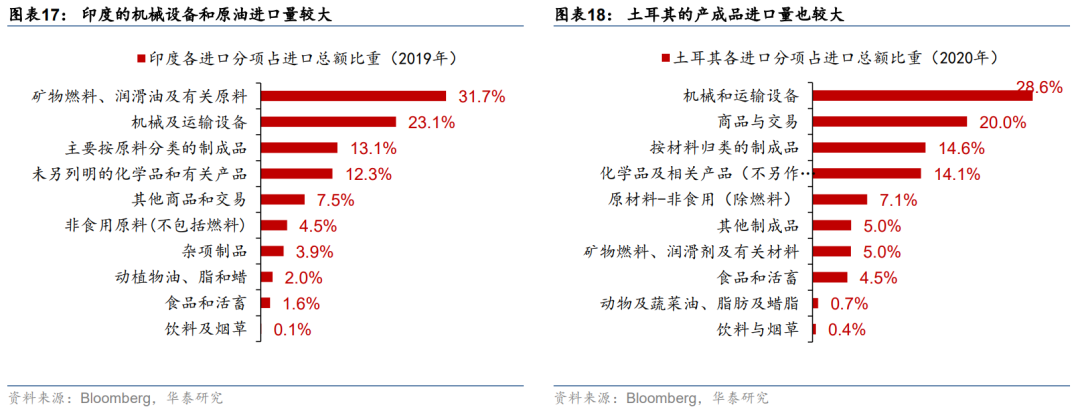

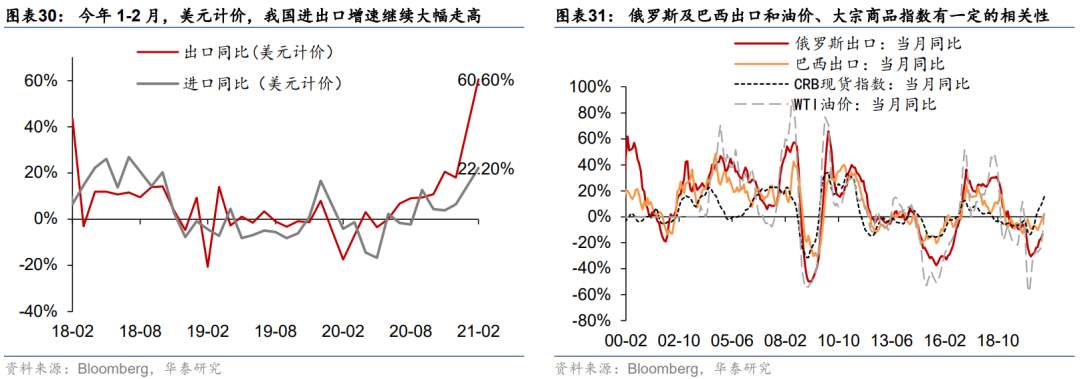

我们认为,贸易顺差国、尤其是制造业和大宗商品出口国可能受益于本轮全球工业和贸易周期的回升(尤其是欧美国家进口需求的扩张),有助于增强市场主体对本国经济的信心;而贸易逆差国、或是贸易条件恶化的国家,则更容易受输入性通胀的影响。贸易条件反映的是一国出口和进口价格之比,去年疫情以来,俄罗斯、巴西的贸易条件改善;土耳其、印度、泰国的贸易条件恶化。土耳其和印度去年都处于贸易逆差、两国进口结构中的机械设备等产成品占比均较高,印度同时还是重要的原油进口国。这些贸易结构因素都使得它们更容易受全球原材料和产成品价格上涨的负面影响。

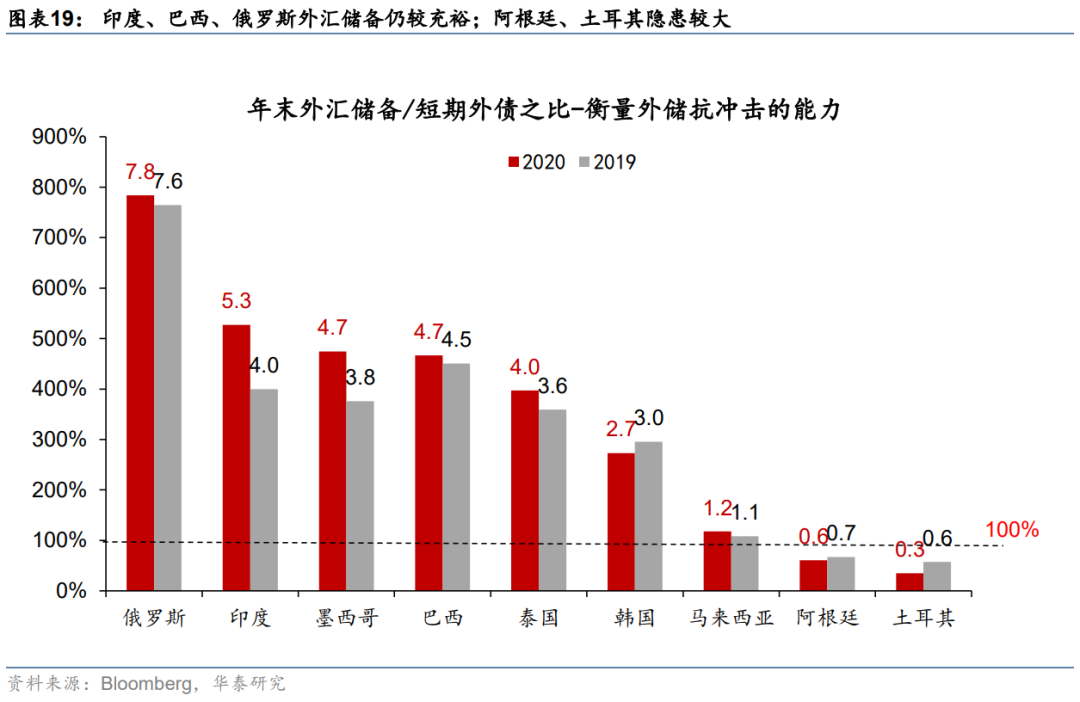

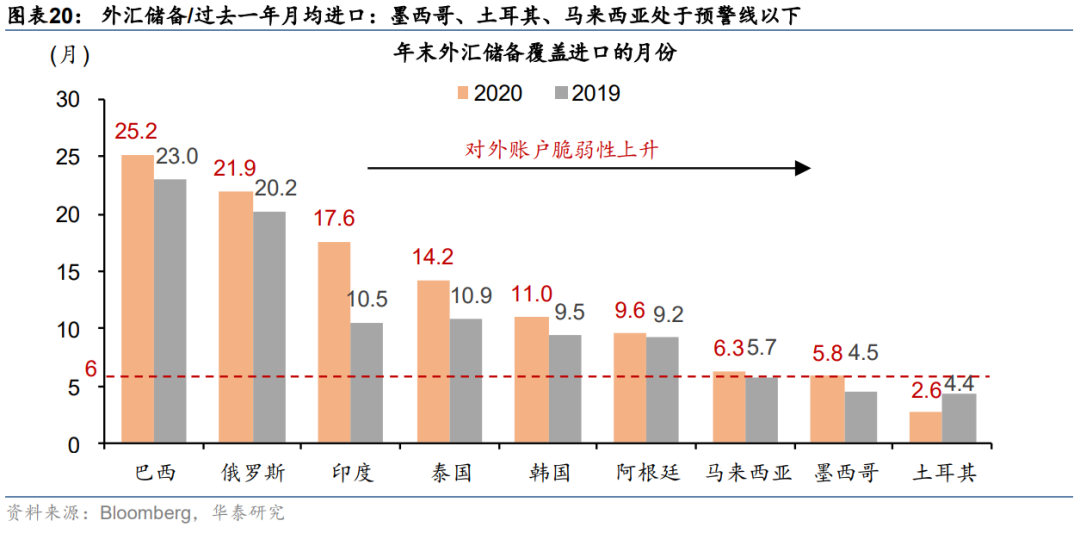

美元利率上升、资本流出压力影响下,抗击本币汇率波动需要央行的公开市场操作支持,外储的充裕度较为重要。外债偿付和财政压力上升时,较为充裕的外汇储备也将提供信心支撑。从2020年末的外储金额体量看,相对2013年(taper tantrum之前),泰国、马来西亚、印度、印尼等东南亚诸国的外汇储备总量有较明显的增长;巴西和俄罗斯基本持平;但土耳其外储金额仅有2013年的一半左右。从外储/短期外债之比来看,印度、巴西、俄罗斯外汇储备仍较充裕、而土耳其、阿根廷隐患较大。从外储/当年月均进口之比来看,土耳其、墨西哥、马来西亚目前均处于6个月的预警线之下。

五、本轮美债利率上升对新兴市场冲击与2013-15年有何不同?

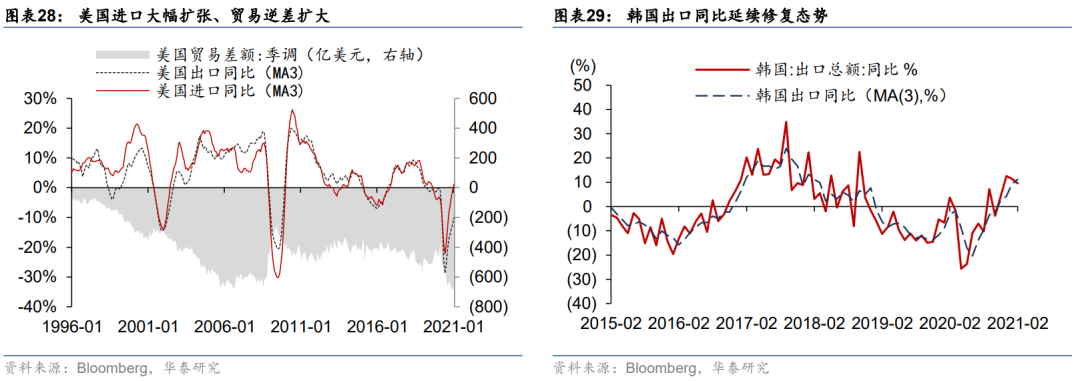

当前新兴市场面临的困境与2013-15年“QE缩减恐慌”时的表征有一些相似之处,同样是美元流动性收紧推升部分新兴市场国家对外账户债务成本及资本外流压力。本轮周期与2013-15年的不同之处在于全球重启、经济处于上行周期、资源品和农产品价格均处于上行通道,且疫情发展和疫苗接种将是经济基本面的重要决定因素。此外,因为疫情的影响(且对部分国家的冲击远未消除),本轮新兴市场国家可能面临更大的财政压力。本轮周期,一是经济重启较快的制造业出口国有望受益(如中国、韩国);二是本轮全球大宗商品价格上涨,对依赖原材料出口的中东国家、俄罗斯、巴西等较为有利。

在美联储上轮加息前,市场曾产生过“QE缩减恐慌”(taper tantrum),彼时的表征和本次有一些相像之处——新兴市场国家本币汇率同样普遍对美元贬值、部分国家国债长端收益率显著上行,股指出现较大幅度震荡调整。2013年后,随着“后金融危机”时代的全球经济逐渐迎来复苏,时任美联储主席伯南克在2013年明确释放将退出QE的信号;联储历时多年的多轮QE在2014年末正式宣布退出、并于2015年末首次加息,一度引发国际金融市场、尤其是部分新兴市场国家的股市、汇市、债市同受冲击。

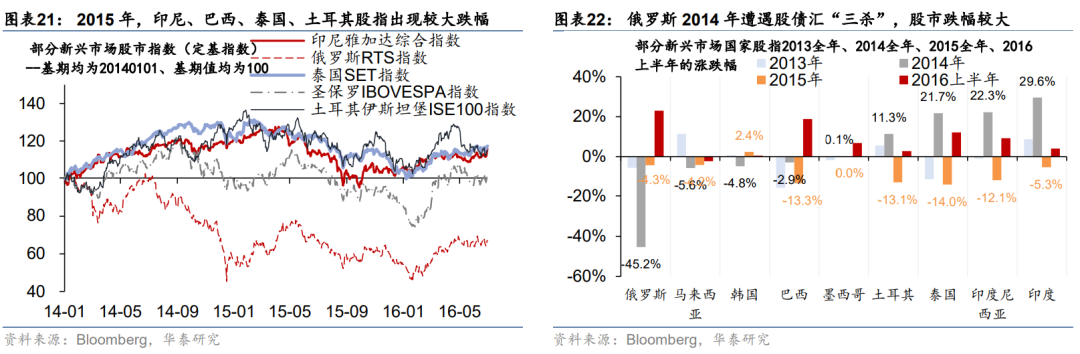

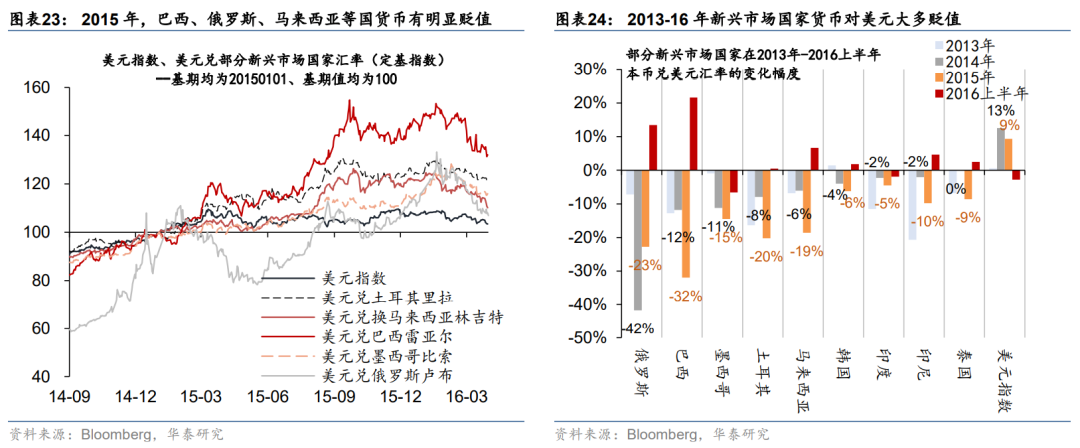

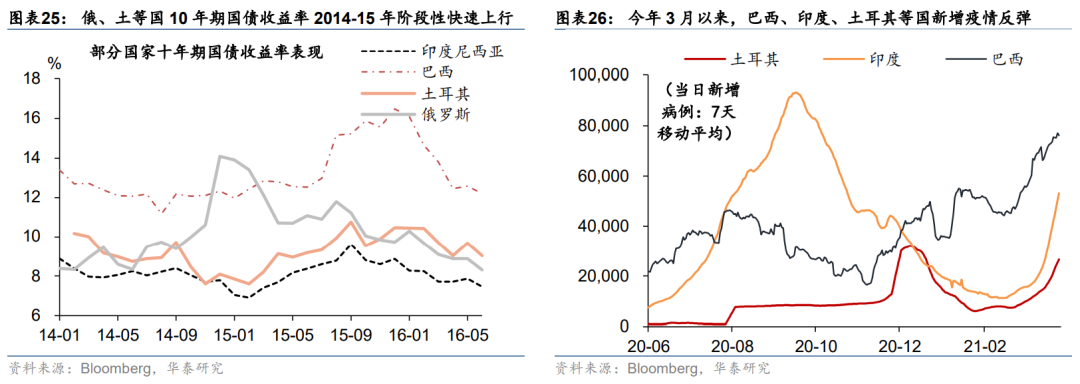

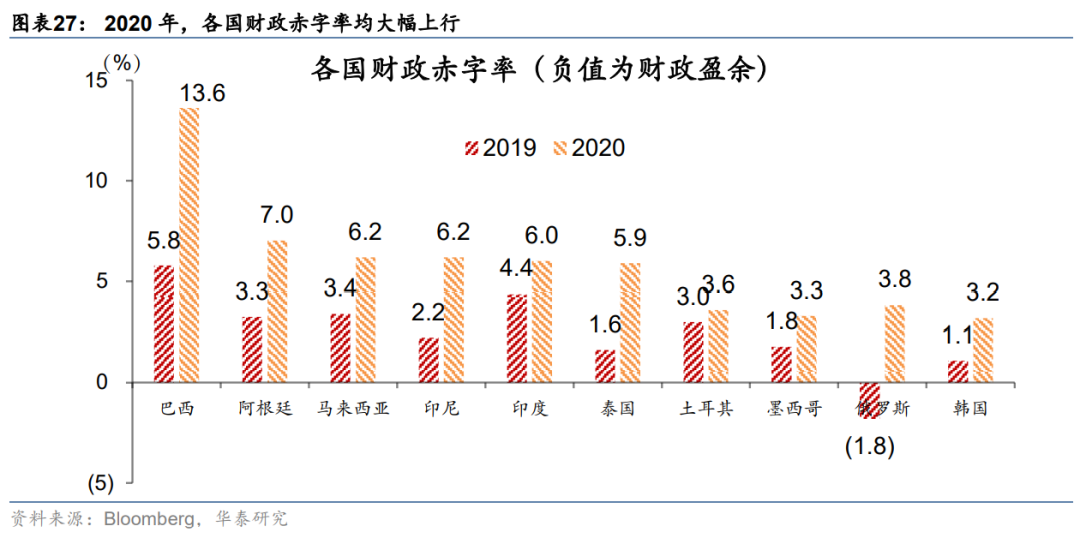

2013-15年,新兴市场国家当中,俄罗斯(2014全年贬值42%,2015全年贬值23%)、巴西(2013全年贬值13%、2014全年贬值12%,2015全年贬值32%)、土耳其(2013全年贬值16%、2014全年贬值8%,2015全年贬值20%)、墨西哥(2014全年贬值11%,2015全年贬值15%)本币贬值幅度较大;俄罗斯股指2014全年下跌45%,土耳其(-13%)、巴西(-13%)、泰国(-14%)、印尼(-12%)股指2015全年跌幅较大。俄罗斯10年期国债收益率2014年全年上行570bp,巴西(+416bp)、土耳其(+238bp)、印度尼西亚(+108bp)10年期国债收益率2015年全年上行幅度较大。综合来看,俄罗斯、巴西、土耳其是上轮受冲击最大的新兴市场国家。

值得注意的是,本轮新兴市场的内外部环境与2014-15年(联储上轮加息前)存在两点显著不同:一是本轮全球工业和贸易周期全面回升,故而国内疫情控制较好、经济重启较快的制造业出口国有望受益(如中国和韩国),而疫情反复的国家,经济重启可能较慢,可能承受更大的通胀和财政压力。二是本轮全球大宗商品价格上涨,对依赖原材料出口的国家相对有利。相比2014-15年,当前俄罗斯、巴西的外汇储备和贸易条件均有所改善。综合分析,我们认为,中国、韩国、甚至部分中东国家等经济体在本轮美元利率上行环境中,本币(核心)资产抗冲击的能力可能相对更强。

但同时,值得注意的是,与2013-2015相比,本轮疫情冲击下新兴市场财政压力普遍高企,部分国家财政收支平衡对利率的边际上升较为敏感。本轮疫情冲击下,巴西、泰国、印尼、马来西亚、阿根廷2020年财政赤字率相比2019年均上升3个百分点以上。美元利率上升、以及其国内可能进入加息周期,本国国债利率也跟随上行,财政收支平衡在利率上行环境下面临更大挑战;巴西、阿根廷可能相对“脆弱”。

六、全球重启下,制造业及大宗商品净出口国或受益、更有韧性

如我们在《全球制造业是否仅仅是补库周期?》(20210106)中所述,本轮全球工业生产、制造业资本支出及贸易周期的回升可能不仅是一轮“后疫情”时代的脉冲式反弹、也不只是一轮补库存周期,而可能更具持续性。2020年初的一次疫情加剧了2017-2020年间全球制造业和贸易周期的下行趋势,但某种意义上反而加速了产能和库存周期的“出清”。制造业产能利用率回升,可能进一步带来产能“供不应求”的局面,本轮制造业周期回升或将是库存+设备周期的叠加。我们预计2021年全球首先将迎来补库周期,而后伴随温和的资本支出上行周期;预计制造业占比较高以及外向型的经济体更加受益——比如受疫情影响较小的中国与其他亚洲制造业国家。从全球贸易数据来看,中国、韩国等生产重启较快的制造业出口国,从去年以来出口增长均维持强势、大幅扩张,其中对欧美国家的出口起到了重要拉动效应,全球贸易增速与制造业资本支出的潜在回升有望提振我国制造业的盈利和投资需求。同时,本轮全球大宗商品价格——原油、有色&黑色金属等上涨,国际收支较为依赖原材料出口的俄罗斯、巴西、部分中东国家相对受益。

我们认为,相对美联储上轮收紧流动性时的表现,中国在本轮美元利率上行环境中,本币(核心)资产抗冲击的能力相对更强;我国核心资产或将更受全球配置的青睐,引导更多资金投向优质、有稀缺性的人民币股权和债券资产。综合看,中国、韩国、甚至部分中东国家抗压能力强,而巴西、俄罗斯等国的贸易条件改善有望缓解其对外账户和对内财政平衡的压力。经济重启较快的印度,其“脆弱性”也有望在一定程度上得到对冲。

风险提示

疫情超预期反复;

美国经济重启慢于预期;

新兴市场通胀压力加剧,货币政策进一步两难,股债汇波动性加大。

(文章来源:华泰证券宏观研究)

相关文章

猜你喜欢

今日头条

图文推荐