需求难以乐观 胶价可能再次探底

来源:方正中期期货457人参与讨论 2021-05-12 09:19:41

摘要:

昨日夜盘沪胶低开低走,持续一个月的反弹走势可能结束。在五一节后沪胶一度冲高至14700元上方,新胶上市进度不及预期,且外胶进口相对偏少,更重要的是宽松货币政策可能延续对商品有普遍的利多刺激。不过,国内轮胎终端需求较为疲软,生产企业库存压力增大,开工率出现下滑。此外,国内汽车生产进入传统淡季,全球汽车行业受“缺芯”的影响越来越显著,天胶需求前景也不乐观。未来数月,天胶供需面预计利空,而下半年美国宽松货币政策作何调整存在较大不确定性,整体看未来胶市表现将继续偏弱。沪胶主力合约可能将会再次下探至13000元关口附近去寻找支撑。

正文

新胶开割进度较慢

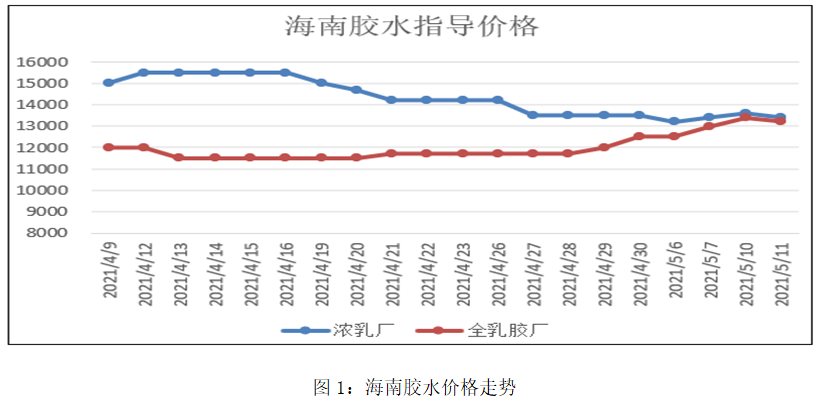

年初天胶价格较高刺激产区提前开割意愿上升,但云南产区受干旱和白粉病影响,在4月初才部分开割,原计划全面开割将在5月初,现在看可能会再推迟到5月下旬。海南产区南部区域3月底少量开割, 4月中旬前后逐渐全面开割。但开割初期胶水有限,浓乳对全乳胶原料争夺较为严重。4月上旬浓乳与全乳生产胶水收购价差高达3000、4000元,当月下旬以后逐渐收敛,近期价差仅200元。5月初起民营加工厂逐渐开工,胶水价格有所回升,提升了天胶的生产成本。

云南胶树白粉病发生最严重的地区在西双版纳的勐腊,预计影响面积达60%,对于景洪地区的影响预估50%。版纳天胶产量占云南总量的约七成,而版纳胶区集中在景洪、勐腊。白粉病属于橡胶树的常见病,但如果胶农疏于打理则容易传染,主要会造成橡胶树落叶再重新长叶,拖延了割胶的时间。4月降雨过后在5月初预计长成新叶,随后新胶产出才有望提升。

4月中旬以来国外越南、泰国产区陆续开割,泰国本月初受降雨及疫情影响产量不多,胶水价格小幅上调。中长期看物候条件相对正常,在胶价处于近年相对较高的背景下,后期新胶增产的可能性较大。但是,泰国疫情形势恶化,已连续多日每天新增病例超过千人,近30个府颁布防疫令,限制居民随意外出。越南、马来西亚也出现疫情扩散趋势,人员往来受到严格控制。在这种情况下,不排除因劳动力短缺而拖累割胶进度的可能。

进口胶数量低于预期

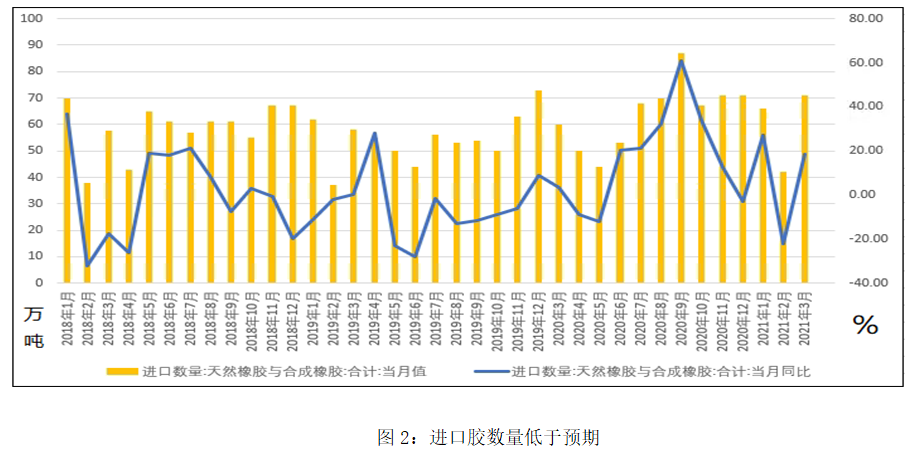

国内对天胶进口的依赖程度相当高,而且,由于国内天胶期现价差较大,非标套利操作盛行。进入2021年之后,青岛一般贸易仓库入库量持续低于去年同期,一方面因为国内套利企业暂无大量加仓和轮仓动作,一方面因为海外需求较强产生高溢价不利于中国天然胶进口。3月份中国进口天然及合成橡胶(含胶乳)合计71.1万吨,同比增长18%,但4月份进口初值仅为44万吨,环比下跌20.32%,同比上涨12.24%,增幅较3月放缓。1-4月累计进口183.95万吨,累计同比增长7.16%,低于1-3月累计同比8.0%的水平。据隆众资讯了解,5月份进口胶到港依旧稀少,弱势甚至蔓延至6月份。

除新胶上市迟缓之外,进口速度放慢也有利于天胶库存消化,对胶价走势相对利多。

下游需求转弱利空胶价

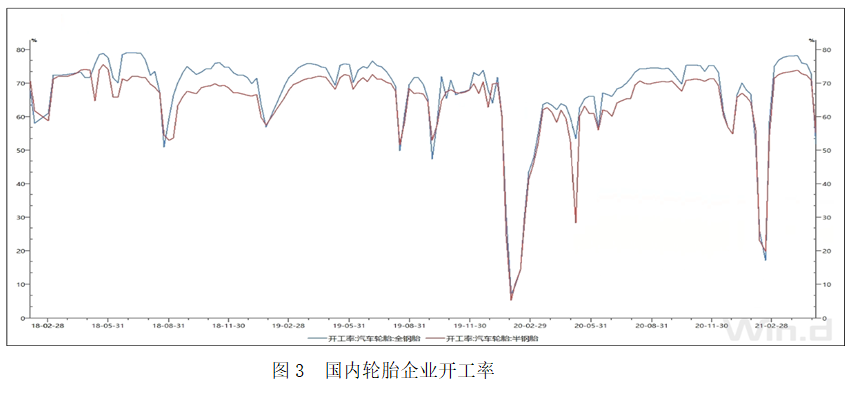

需求上看,经过“五一”期间停产检修检修之后,5月初半钢胎样本厂家开工率为54.36%,环比下跌15.70%,同比上涨26.70%。同比增幅较大是因为去年基数较低。全钢胎样本厂家开工率为56.59%,环比下跌18.19%,同比下跌0.72%。而3月初开工率分别为半钢胎72.24%,全钢胎76.83%;4月初半钢胎为73.20%,全钢胎为78.03%。相比之下,近期生产企业开工率与前两个月相比有明显下降。

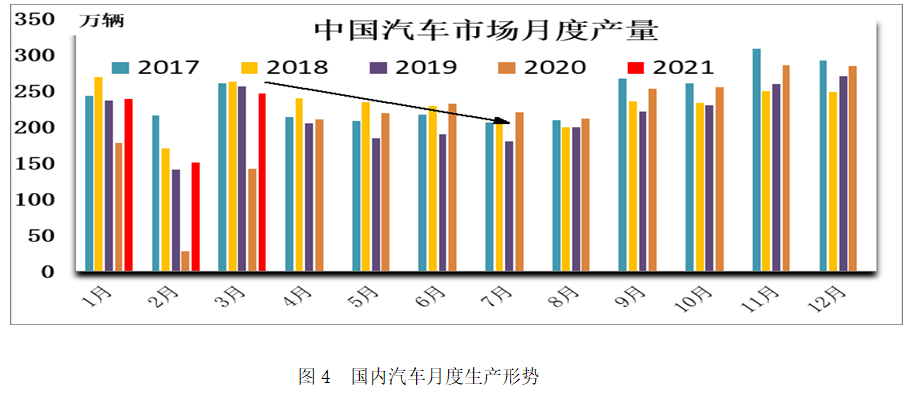

4月以来轮胎企业成品库存增加,下游经销商库继续拿货的也意愿不强,这些都缘于终端需求疲软。近来虽然部分企业推出促销政策,但效果不明显。4月汽车经销商库存预警指数为56.4%,较上月上涨0.9个百分点,同比微降0.4个百分点,库存预警指数位于荣枯线之上,汽车市场处在不景气区间。根据以往规律,国内汽车月度产量在3月份达到上半年的顶峰,随后逐月下降,7月份多为谷底,8月起再逐渐回升。而且,7月份开始实施新的尾气排放标准,此后重卡销量预计难以保持增长势头。所以,未来数月国内天胶消费形势并不乐观。

国际市场情况也不乐观,4月份欧洲多国新车销量同比大增,但这主要因为去年受疫情影响基数偏低,与2019年同期相比还是下降了10%以上。后期汽车消费与疫情形势会有密切关系。此外,年初以来全球汽车生产企业都面临芯片短缺的困扰,被迫减产或是停产的车企越来越多。业内人士认为,第二季度面临的挑战及汽车减产造成的损失将超过第一季度。而且,车载芯片的产能制约可能要等到第三季度才会有所缓解,但供应紧张的问题可能会持续到2022年年底。

沪胶反弹遇阻 5月份逢高做空为主

4月中旬以来沪胶出现反弹,技术上是对2-4月连跌4000点之后进行修复,基本面新胶上市速度不及预期,外胶进口速度放缓都有利多作用,特别是在宽松的宏观面刺激下商品普涨也对胶价带来推动。目前沪胶价格回到去年10月至今年2月上旬的整理区,14800元附近有技术性压力。而且,随着新胶供应增多,且下游需求近期改善的空间有限,叠加宏观面的不确定性,沪胶仍有走低的可能。13300元的前次低点或许还会接受考验,5月份建议逢高做空为主。

(文章来源:方正中期期货)

相关文章

猜你喜欢

今日头条

图文推荐