猪价下跌过程中量价平衡关系的支撑

来源:方正中期期货341人参与讨论 2021-05-12 09:17:10

摘要:

在牛猪出尽之前,猪价探底态势难以就此停止。理论上来说,猪价下跌的过程就是高成本产能出清、低成本成本产能逐渐扩张的过程,因此这个底部究竟在哪里,我们认为取决于两个养殖成本线的支撑。

外购仔猪育肥群体代表了生猪养殖行业中最高的成本线,我们注意到,在非瘟发生后的前几轮涨跌波动中,猪价始终没有跌破这一成本线。但从3月以来,伴随生猪价格持续下跌,外购仔猪育肥模式开始陷入长时间的亏损,倒逼这一部分散户出清。尽管随着产能的不断恢复,仔猪供应量逐渐增加,价格开始出现快速下跌,但仍然不足以吸引外购育肥户回归,高成本下行业产能出清仅仅完成了第一步。

第二条成本线是低效三元母猪自繁自养的出栏成本。如果猪价较长时间在20元/公斤以下运行,则意味着母猪的留种将逐渐主动放缓乃至停止,能繁母猪存栏量后期甚至有可能会出现负增长。这里隐含了另一层意思,就是说猪价若继续向下探底,并正式确立20元/公斤以下的运行区间,首要的前提应当是二元母猪等高效繁殖的母猪存栏已经能够恢复到往年正常的水平,从目前来看这一条件并不具备。

当前盘面的价格已经跌破了如上所述的外购仔猪育肥的成本线,而现货价格已经跌破了低效三元母猪自繁自养的成本线,因此我们认为期现价格均已经进入阶段性价格底部,继续向下空间有限。如同我们的专题报告和月报中所述,4-5月市场处于“缺猪不缺肉”供需结构中,冬季非瘟疫情造成的产能受损确实存在,猪价季节性反弹的逻辑不变,但上方高度受到二次育肥带来的猪肉动态增量的抑制。下半年等待需求恢复逻辑的体现,盘面将给予产业参与套保的更加合适的高度。

正文

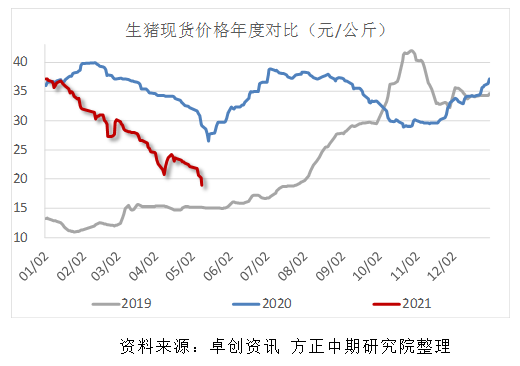

五一节后,生猪现货价格呈现跌跌不休的态势,节假日对消费的提振并未体现。截止至10日,全国生猪均价已经跌破20元/公斤,局部地区甚至达到18元/公斤。市场对远月的乐观预期逐渐消退,盘面自3月底以来维持的(26000,28000)的震荡区间被向下突破,今日LH2109一路下跌逾6个点,最终收于25005元/吨,几乎接近前次下跌的最低点。

经过此轮暴跌,我们认为LH2109继续向下空间不大,五月中下旬伴随现货价格企稳,期现价格有望逐渐向上修复,给予产业套保参与套保的空间,但反弹高度仍然受到冬季产能受损的静态缺口与二次育肥带来的猪肉动态增量之间博弈的影响。

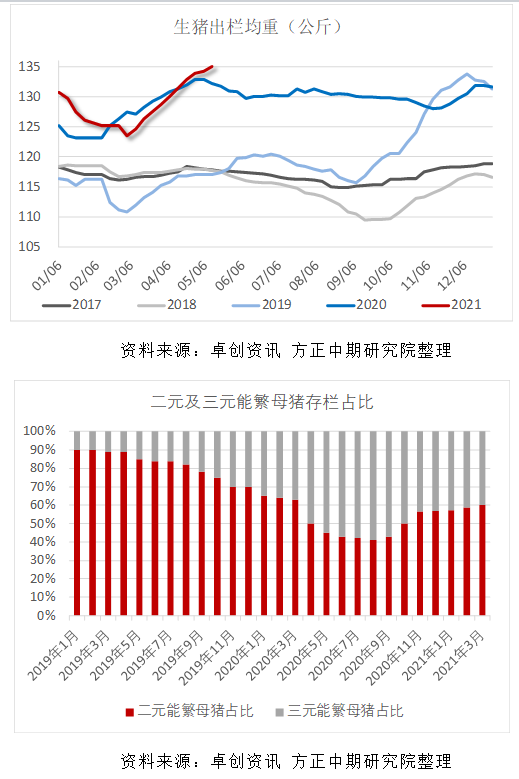

猪价由供需关系决定,但是肉多并不等同于猪多。今年的生猪市场尤其特殊的一点就在于,此轮“屠牛期”长达两个月有余,三四百斤以上的大肥猪至今都还没有清栏,牛猪是标猪体重的1.5倍,也就是说提供相同的肉量,今年只需要往年三分之二数量的商品猪即可。今年牛猪格外充裕的原因主要有以下两点。第一,去年仔猪价格居于高位,外购仔猪养殖持续亏损。但是去年下半年大肥猪值钱,驱动散养户更愿意通过二次育肥补栏。第二,今年年前到年后的非瘟疫情导致部分养殖户封栏避疫,被迫压栏成大肥猪。

因此我们认为,现在市场上表现出来的肉多并不能完全真实的反映出生猪的存量。据博亚和讯监测数据显示,4月生猪出栏体重环比增加近4%,因此,4月份生猪出栏量增加,猪肉产量增幅大于生猪出栏量增幅。4月生猪出栏量环比增加2.4%,同比增加50.64%,猪肉产量环比增加8.99%,同比增加40.43%。部分养殖场看好6-8月的市场行情,标猪压栏现象仍将存在,大猪继续消化,5月仍将是大猪顺势出栏阶段,生猪出栏体重在 130公斤以上的依然不少。也就是说,在牛猪出尽之前,猪价探底态势难以就此停止。理论上来说,猪价下跌的过程就是高成本产能出清、低成本成本产能逐渐扩张的过程,因此这个底部究竟在哪里,取决于两个养殖成本线的支撑。

外购仔猪育肥群体代表了生猪养殖行业中最高的成本线,我们注意到,在非瘟发生后的前几轮涨跌波动中,猪价始终没有跌破这一成本线。但从3月以来,伴随生猪价格持续下跌,外购仔猪育肥模式开始陷入长时间的亏损,倒逼这一部分散户出清。尽管随着产能的不断恢复,仔猪供应量逐渐增加,价格开始出现快速下跌。截止至10日,15公斤外三元仔猪现货价格为78.59元/公斤(1178.85元/头),较3月中旬的高点已经累计下跌了25%,但是这个价格仍然不足以吸引外购育肥户回归,高成本下行业产能出清仅仅完成了第一步。

第二条成本线是低效三元母猪自繁自养的出栏成本。根据一些第三方数据的调研结果,我们大致可以了解到目前三元母猪占种群中的比例大约在40%左右,除了三元母猪外,还包括大量的二元回交母猪。当猪价下跌到接近这些低效的三元母猪自繁自养成本时,行业就会开始优先淘汰这一批产能相对落后的母猪。但是由于目前三元母猪占比仍然偏高,二元母猪的数量并不足以弥补这一部分缺口,这将导致生猪的缺口又会被逐渐放大,猪价又会重新反弹寻找新的量价平衡。牧原作为自繁自养模式下最低成本的代表,非瘟发生后商品猪的完全出栏成本在13.1-14.4元/公斤,结合农业部行业自繁自养平均出栏成本17元/公斤的数据,我们预计三元母猪自繁自养出栏成本大约在20元/公斤上下。如果猪价较长时间在20元/公斤以下运行,则意味着母猪的留种将逐渐主动放缓乃至停止,能繁母猪存栏量后期甚至有可能会出现负增长。这里隐含了另一层意思,就是说猪价若继续向下探底,并正式确立20元/公斤以下的运行区间,首要的前提应当是二元母猪等高效繁殖的母猪存栏已经能够恢复到往年正常的水平,从目前来看这一条件并不具备。

当前盘面的价格已经跌破了如上所述的外购仔猪育肥的成本线,而现货价格已经跌破了低效三元母猪自繁自养的成本线,因此我们认为期现价格均已经进入阶段性价格底部,继续向下空间有限。如同我们的专题报告和月报中所述,4-5月市场处于“缺猪不缺肉”供需结构中,冬季非瘟疫情造成的产能受损确实存在,猪价季节性反弹的逻辑不变,但上方高度受到二次育肥带来的猪肉动态增量的抑制。下半年等待需求恢复逻辑的体现,盘面将给予产业参与套保的更加合适的高度。

(文章来源:方正中期期货)

相关文章

猜你喜欢

今日头条

图文推荐