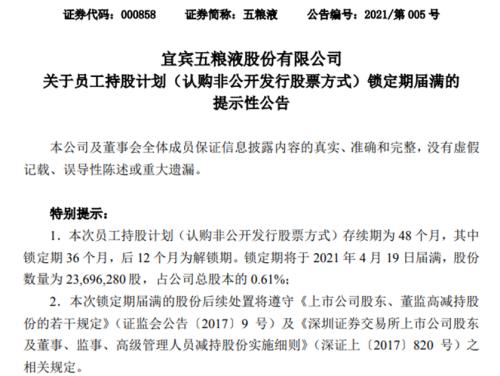

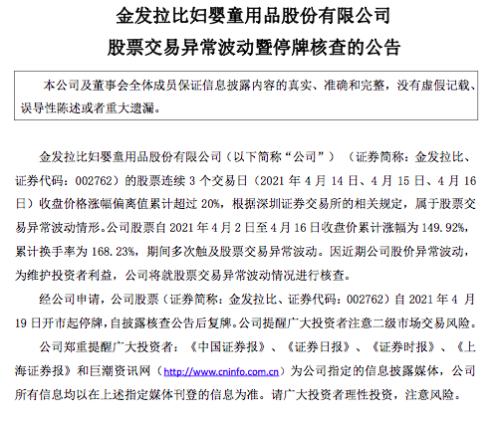

8倍高杠杆基金爆仓!

来源:中国基金报 2021-04-19 13:23:35

经历2008全球金融危机10多年之后,经过整治的金融系统再次暴露出风险。一只隐藏持仓的对冲基金,通过结合多家投资银行的高杠杆衍生品爆仓,暴露出全球金融体系背后的风险和弊病。

尽管这一事件已告一段落,但其影响远未消弭。受到冲击的投行经济业务,可能在此次爆仓中亏损100亿美元,瑞士信贷成为爆仓后首家遭到投资者起诉的投行。

遭受此次冲击并被暴力去杠杆的中概股至今未能恢复元气,跟谁学1月份股价创下新高后暴跌82%,爱奇艺自3月份高点下跌47%,腾讯音乐从3月份高点暴跌43%,百度从2月高点下跌37%。

新冠疫情之后美联储大量放水,银行流动性充沛放贷意愿强烈,资产价格水涨船高,泡沫化风险越来越大。作为一个警告信号,这起爆仓事件显示出金融系统中存在相当大的系统性风险。从华盛顿到苏黎世、东京的金融监管机构,正仔细研究这起爆仓事件后所蕴含的结构性问题,不管是投资银行、对冲基金都有可能面临调整,以迎接自金融危机以来最重大的变化。

高杠杆为何被隐于无形?

爆仓的起因源自一名叫作比尔·黄(Bill Hwang)的韩裔美国人采用了一种杠杆率异常高的多空策略,而其投资策略却是押注了少数几只股票。

各大投行不断给予比尔·黄所需的杠杆,这意味着他每投入一美元,就会有几倍资金买入其看好的股票,但各家投行看不到赌注的全部。正因为利用了高杠杆,比尔·黄所管理的Archegos 基金利用自身的100亿美元的资金撬动了其自身数倍的资金。

究竟这个持仓总头寸有多大?从上百亿美元、500亿美元,甚至上千亿美元,估算数据在不断攀升。晨星估计其杠杆率从最早的3~5倍,跃升至8倍以上,这意味着即使出现轻微亏损,也会迅速消耗完基金本金。

随着股价的快速下跌,比尔·黄可能单日损失就达到200亿美元,有高盛前合伙人如此评价:从未见过如此快速集中、迅速的财富泯灭,这肯定是历史上个人财富最大的单笔损失之一。

富国银行投资研究所高级全球市场策略师萨马纳表示,尽管华尔街可能避开了一场系统性灾难,但此次崩盘是“杠杆失灵”的一个例子。这次崩盘确实让人联想现在市场中累积了多少不为人知的杠杆,包括经纪账户、期权和信贷领域。

经历了2008年金融危机之后,华尔街原本高杠杆、扩散风险的做法得到了一定程度约束,为何这种充满系统风险的高杠杆产品得以成功运作,基金又为何敢如此豪赌却又功亏一篑?投资银行为何没能预测到这些风险?

不用披露持仓的家族办公室

杠杆隐于无形的第一个原因是,Archegos并非常规对冲基金,而是一家仅面向自有资本形式存在的家族办公室(Family Office)。这意味着,比尔·黄的亏损均由其自己承担,也因此外界对其产品的高杠杆运作模式一无所知。

在由对冲基金转为家族办公室之前,比尔·黄有着漫长且充满争议的职业生涯。作为对冲基金老虎管理公司传奇人物朱里安·罗伯逊的门徒,比尔·黄凭借自己的努力在纽约创建了亚洲老虎管理公司,部分资金就来自朱里安这位前任老板。

比尔·黄投资数十亿美元、专注于投资亚洲市场,一度取得了出色的回报。不过,2012年,因为内幕交易,他同意与监管机构达成超过6000万美元的和解协议,随后把之前管理的亚洲老虎基金变成了他的家族办公室,并将其更名为Archegos。

据了解,专门管理自有财富的家族理财机构通常免于在美国证券交易委员会登记为投资顾问。它们不必披露自己的所有者、高管信息或管理资产规模。但如果基金接纳外部投资人,只要持有规模超过1亿美元,就需要向外界披露相关信息。

因为不需要向外部投资者推销自己的基金,也没义务披露任何信息,比尔·黄的策略和业绩一直对外保密,哪怕比尔在知名的老虎基金工作过,但他在华尔街及纽约的社交圈里并不出名,以至于在这家投资公司倒闭之前,投资界很少有人听说过他的名号。

外界过问的规定,对小型家族理财办公室来说是有些道理的,但如果它的规模膨胀至数百亿美元,甚至通过杠杆达到上千亿头寸时,却仍然不为外界所知,就可能会构成难以控制的“黑洞”。

这也是为什么不少中概股开始暴跌之后,市场都还没有完全弄清楚究竟是谁在背后兴风作浪,一度被市场误读为中概股面临退市风险所至。

高杠杆背后的秘密:掉期交易

与通常的直接投资不同,比尔·黄并没有直接持有所持仓的股票,而是通过总收益互换(total return swaps)的掉期交易来构建组合。掉期是其与投资银行之间的协议,根据股票价格的变化进行结算,真实头寸却被记在这些大型投行的资产负债表上,因此隐蔽性更好。

据了解,大宗经纪业务通常设在投行的股票部门下,会向基金提供现金和证券贷款及各种衍生交易工具,并帮助执行交易,总收益互换正是他们所提供的掉期衍生工具之一。

掉期交易的一个好处是,它允许像比尔·黄这样的投资者匿名建立股票头寸。一家投行的大宗经纪部门会购买这些股票,并报告自己是收益所有人,上市公司的持仓人只会显示为投行,而实际上由Archegos 承担风险。

由于掉期合约只允许投资者预先投入有限的资金,这也就意味着其自带杠杆属性。Archegos 会将头寸价值的一定比例以现金形式作为保证金,其余的部分将由投行以杠杆形式提供。

除了匿名性外,掉期交易具有较强的波动性。由于掉期交易每天结算,收益和损失已经扣除,如果其投资组合价值下降,Archegos 还必须再度提供质押,即浮动保证金。但如果股票价值增加,银行将付给公司现金。

从这几只已经爆仓的股票持仓来看,投行“代持”相当集中。数据统计显示,投行共计持有至少68%的跟谁学已发行股票,至少持有爱奇艺公司40%的股份,这种带有杠杆性质的衍生品本身就蕴藏着极大的风险。一旦股票下跌,掉期合约无法满足追加保证金的情况下,投行就会出售作为质押而持有的股票,进一步引起股票下跌,股票下跌又会进一步提高保证金要求,这往往引起一种螺旋式的抛售,为爆仓埋下种子。

大宗交易抛售

加大“踩踏”风险

除了前面提到的中概股外,Archegos最大的持仓是传媒集团维亚康姆哥伦比亚广播公司,它的意外下跌成为导火索。

3月22日,维亚康姆宣布出售30亿美元的股票和可转换债券,其股价随后2天暴跌了30%。加上Archegos的其他持仓也不理想,其持有的百度到3月中旬时,其股价已经高位下跌20% 以上。持仓恶化迫使采用高杠杆策略等的 Archegos触及平仓线,危若累卵。

伴随股价回调,放大的杠杆和集中持仓加剧了Archegos亏损,投行开始要求比尔·黄主动抛售,以满足其不断扩大的保证金要求。

在紧急会议上,各家提供杠杆的投行终于意识到赌注有多大。3月25日以来,高盛和摩根士丹利紧急出售其持有部分股票,以满足保证金要求。由于量大,这些银行只能通过大宗股票交易减仓,短短几天时间,高盛出售了1亿股腾讯音乐,总价值达18亿美元;摩根士丹利出售了3600万股腾讯音乐的股票,总价值约为6亿美元。

大宗交易出现抛售总是令投资者感到不安,尤其是在卖方不明和成交价低于市场价时更是如此。市场担心,接近消息源的人知道一些市场尚未了解的坏消息,并开始提前行动。这不仅促使各大投行交易部门因为股价进入螺旋式下跌而竞相抛售,其他持有股票的交易员们在摸不清楚原因时,也急着清空仓位,引起“踩踏”。这也解释了为何像百度等中概股股价大幅下跌时,跌幅如此之快。

就这样,高杠杆引起的抛售在市场引起负反馈的涟漪。9只股票陷入了抛售漩涡:美国在线娱乐公司维亚康姆、探索频道,中概股包括百度、腾讯音乐、跟谁学、爱奇艺、唯品会,英国在线零售商 FarfETCh和加拿大电商Shopify,短短几天,这些股票不少跌幅超过50%,这些上市公司及其背后的股民,是此次爆仓事件的最大受害方之一。

高杠杆的另一面

跑在前面是“赢家”

一方面,为了扩大杠杆,Archegos与野村控股、摩根士丹利、德意志银行和瑞士信贷等多家投行的经纪业务部门建立了合作关系。各自为政的投行,给Archegos提供杠杆时往往互不清楚其他交易方,无形之中累积了更高的杠杆率。

另一方面,这些互不通气的机构在面临风险时,又往往为了利益最大化选择抢跑,趁着股价大跌之前尽量抛售股票兑现。伴随不断升级的混乱局势,谁跑在前面,似乎就成了赢家。3月26日,早在开盘之前,高盛就已经通过大宗交易方式出售其持有的33亿美元头寸,摩根士丹利和富国银行等投行紧随其后。

不过,并非所有投行都这么想。瑞士信贷不是唯一一家在衍生品上存在高杠杆风险的银行,但却是少数没有像其它投行一样迅速平仓,减少损失的机构。这轮爆仓中亏损最多的就是瑞士信贷。从其亏损程度推测,瑞士信贷想等股价止跌反弹以此减轻损失,因此没有不断追加保证金。

瑞士信贷披露,由于Archegos的爆仓,该行出现了47亿美元的亏损,远高于此前的预期。这将导致该行第一季度亏损约10亿美元。根据其2020年度报告,这家投行净资产(减去商誉后)约416亿美元,意味着这笔亏损相当于抹去了其净资产的十分之一。

瑞士信贷随后解雇至少7名高管、交易员和风险经理,暂停了15亿瑞士法郎的股票回购计划,并将股息削减三分之二。瑞士信贷高管全年的奖金已被取消,而即将离任的董事长罗内尔也放弃了150万瑞士法郎的奖金。

这不禁引发了人们对公司高管和风险管理机制的质疑。由于其高杠杆所带来的风险,4月16日,美国一家养老机构起诉瑞士信贷,称其误导了投资者,参与了过高风险的借贷,这也是该起爆仓事件后银行所面临的首个诉讼。受此影响,瑞士信贷的股价从今年的高点已经下跌了27%。

其他参与的投行也面临着不小的损失。野村证券面临着爆仓带来的约20亿美元的损失,摩根士丹利4月16日公告面临9.11亿美元的损失。目前来看,这一爆仓事件引起银行业的亏损约在百亿美元规模。

相关文章

猜你喜欢

今日头条

图文推荐