海通策略:今年机会大于风险 智能制造望成为新的主线

来源:金融界网 2021-04-18 20:22:23

核心结论:①今年潜在入市的公募基金规模预计超过1.1万亿,且今年外资流入快于往年。②行业配置上,潜在入市的公募基金和外资均偏好制造业,尤其是机械设备、电气设备、汽车等。③今年类似强版的2010年,机会大于风险,智能制造望成为新的主线。

股市门口的资金及偏好

近期A股低位震荡且成交低迷,投资者担忧市场就此冷却,本文分析股市门口有多少资金及他们的偏好。经历218以来的调整,当前阶段应当重视机会。

1. 今年可能仍有万亿新基金

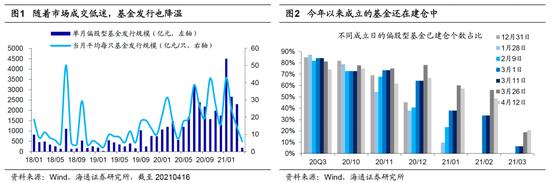

当前潜在入市的新基金尚有万亿,218下跌以来赎回压力不大。春节后市场下跌,最近低位震荡、成交逐渐萎缩,全部A股的日均成交额从春季后第一周的1万多亿下降到最近一周的6000多亿。市场情绪走向低迷,随之而来的是基金发行降温,今年1-4月(截至21/04/16)偏股型基金平均每只发行规模依次为45、25、15、5亿元,看起来似乎股市资金面没有前期那么充裕了。在去年底展望今年时,我们在《增量资金望超两万亿——2021年资金入市测算》中做出了预测,今年全年有2万亿增量资金入市,其中公募基金是最大的流入项。时过境迁,站在当前时点往后看,公募的增量资金有多少?我们再进一步分析:

潜在入市基金尚有1.1万亿元。在一月基金发行大热时我们曾在报告《新基金规模和偏好分析-20210117》中做过入市基金规模的测算,我们将基金分成两类,一类是已经成立但是还没建仓的基金,另一类是已经拿到批文但是还没成立的基金。本次我们依旧按照当时的口径进行测算:①已成立基金中我们按照市场大跌大涨日基金净值是否出现明显波动来判断基金是否已建仓,以4月12日为例,当日市场七成个股下跌且茅指数大跌2.7%,对应今年1月成立的新基金中有60%的基金出现了大幅的净值波动,2、3月成立的基金中分别有50%和20%的基金出现了净值波动。将净值未出现波动的基金的规模加总,我们算得目前尚有约5000亿新基金尚未建仓。②未成立基金方面,我们测算目前有400多只基金已经拿到了批文但是尚未发行基金,按照今年3月每只发行规模15亿推算,这部分基金的规模大约是6000亿。因此整体上看,未来潜在入市基金的规模尚有1.1万亿元。

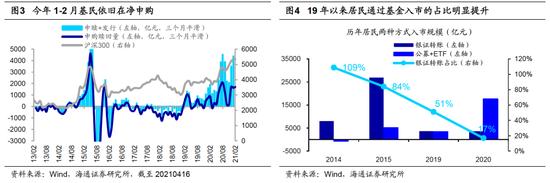

有投资者担忧春节后的大跌会不会带来基金投资者的赎回?目前基金业协会已经公布2月的基金存量数据,叠加万得的基金发行数据,我们能够反推出今年1、2月基民均是净申购的,净申购规模分别为600亿元和900亿元。那未来基金赎回的压力会不会很大,我们认为也不会。在前期周报《股市走向低波动——借鉴过去房市和美股-20210405》中我们指出,随着产业结构和人口结构的调整,居民资产配置的力量正从房市转向股市,过去两年居民资金大幅入市意味着这一趋势的开始。和过去的牛市相比,本轮居民入市主要通过基金,2019-20年居民入市资金中70%来源于基金,而14-15年这一比例只有15%。因此从趋势上看,居民资产配置转向股市后,配置基金的趋势性力量较大。

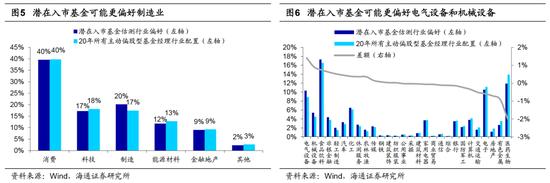

潜在入市的基金更加偏好电气设备、机械设备、食品饮料等行业。1.1万亿潜在入市基金会配向哪些行业?正好基金年报刚刚披露,1.1万亿基金中有7000亿规模的基金已公布基金经理,以这些基金经理为整体,参考基金年报中的全部持股数据,再按照新发基金的规模进行加权,我们可以发现:

从大类行业来看,潜在入市基金相对全市场的主动偏股型基金会更加偏好制造业(建筑建材、建筑装饰、电气设备、汽车、机械设备),潜在入市基金/全体主动偏股型基金在制造业的配置比例分别为20%/17%、科技股为17%/18%、消费股为40%/40%、能源材料业(采掘、化工、钢铁、有色、交运、公用)为12%/13%、大金融为9%/9%、其他为2%/3%。

具体到申万一级行业,潜在入市资金可能较全市场的基金将明显超配电气设备、机械设备和食品饮料,两者在电气设备上的配置力度为10%/9%,机械设备上为5%/4%,食品饮料为17%/16%,潜在入市资金可能较全市场的基金将明显低配医药和有色,两者在医药上的配置力度为12%/14%,有色上为3%/4%。

2. 外资依旧在流入中

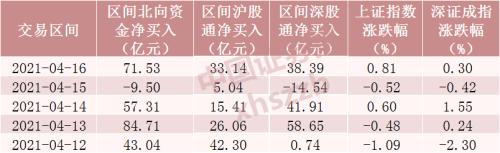

今年外资流入比往年都快。过去两年多,由于以基金为代表的内资大幅流入股市,投资者对外资的关注度不像之前的那么高了。但是2月18日以来茅指数接连下跌,由于茅指数中的个股也是外资偏好的个股,有投资者担忧外资会不会流出,茅指数会不会还没跌完。从陆股通北上资金的高频数据来看,2月18日至今(截至2021/04/16)北上资金还是净流入的,共流入了450亿元,如果从年初开始算,今年北上资金已经净流入了1200亿元,且日均流量高达18亿,创历史新高,可见今年外资流入速度很快。从14年底陆股通开通以来,过去六年(15-20年)我们估测包含Q/RQFII和陆股通北上资金在内的外资每年流入A股的规模分别是800、1000、2300、3300、3800和2300亿元,其中2020年外资流入规模放缓主要是因为MSCI等指数公司在18/19年大幅提升A股在其指数体系的纳入因子,使得被动型外资大幅流入,而20年指数公司没有进一步提升A估权重的计划。

展望未来,投资者主要关注未来MSCI等指数公司何时会再提升A股的纳入因子。为此A股尚需要解决四方面的问题:一是国际投资者用于风险对冲的衍生品工具获取问题;二是中国A股结算周期较MSCI ACWI指数内其他海外市场更短;三是中国在岸证券交易所和陆股通节假日安排错位;四是需要在陆股通中形成有效的综合交易机制。目前对冲的情况因为放开了外资对股指期货的交易而有所改善,T+0的交易制度和T+1的结算制度可能正在计划改革中,陆股通的交易机制等问题也在积极推进,我们认为未来外资还会积极流入A股。此外,从股市估值的国际对比来看,目前A股的估值较海外股市的估值明显便宜,沪深300当前PE(TTM)为15倍,处于08年10月以来从低到高74%的历史分位,而海外主要市场的估值均在30倍以上,08年10月以来的历史分位均在90%以上,从相对估值的角度看,当前沪深300 PE/标普500 PE已经突破了08年10月以来历史均值向下一倍标准差,创历史新低,A股仍有较明显的吸引力。

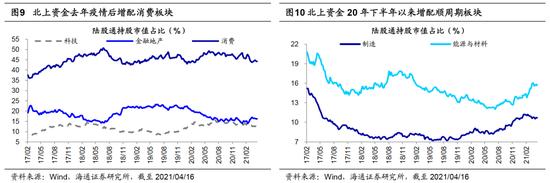

外资配置转向制造业和能源原材料业,尤其是机械设备和汽车。一直以来大家对外资的印象就是长期买消费或者说买核心资产,但是在《外资对风格影响多大?-20190729》一文中我们指出,拉长时间看外资的行业配置方向也会发生明显的变化,比如QFII在05-09年对金融股的配置,以及12年以后加大了对消费股的配置,又比如陆股通北上资金在19年中后加大了对科技股的配置,背后其实是行业业绩的改善。去年疫情后,北上资金先将消费股的配置比例从2月的44%大幅增加至年中最高的49%,而将金融地产股的配置比例从20%大幅降低至15%。但是,20年下半年至今,北上资金逐步增加了顺周期的制造业和能源材料业,并降低了科技股和消费股的配置比例,背后的原因也是进入20年下半年后,国内疫情确认得到控制,且经济明确进入复苏期,因此顺周期的制造业和能源材料业业绩改善更为明显。具体来看,制造业中机械设备和汽车配置比例明显上升,从6月的2.8%升至当前的4.1%,汽车从2.2%升至2.9%,能源与材料板块中化工从2.1%升至4.8%,钢铁行业从0.5%升至1.2%。

3. 应对策略:寻找机会

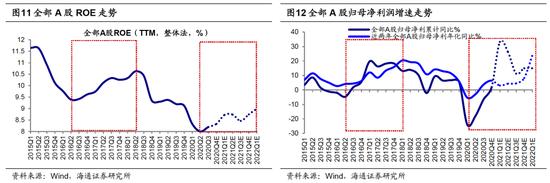

今年类似强版的2010年,当前重视机会。如前所述,我们认为未来一段时间内资和外资均将继续流入A股,股市微观资金面较充裕。前期多篇报告分析过,今年A股的背景是基本面回升的正能量大于宏观流动性略紧的负能量,19年1月初开始的牛市继续,经历218以来的调整,目前的重点应该是寻找机会。刚公布的Q1 GDP同比增速为18.3%,有投资者担忧这就是全年经济的高点了,未来经济就一路向下。我们认为Q1增速高主要是基数效应,如果以19年为基期看两年年化复合增速,则Q1增速为5%,Q2-Q4以Wind一致预期计算的单季度两年年化增速分别是5.72%/5.70%/5.75%。与股市更相关的还是要看微观的企业盈利。从企业盈利上看,本轮盈利周期是第六轮,全部A股归母净利累计同比于20Q1见底后回升,ROE于20Q2低点开始回升,盈利周期上行的动力源(行情600405,诊股)自补库存周期和宏观政策见效,借鉴历史企业利润上行周期一般持续6-7个季度,依此推断我们预计这次A股盈利回升持续到今年底,ROE高点为21年底22年初。从净利润增速看,由于20Q1净利润基数较低,全部A股21Q1净利润增速将是阶段性高点,但是拉长全年看,A股盈利仍有望保持高增长,全年净利同比为15%~20%。如果要剔除归母净利同比基数影响,按照近两年净利润年化增速推算,近两年净利润年化增速高点出现在2022年初。

从宏观流动性上看,今年宏观流动性较去年边际趋紧,但只是温和的状态。2021年3月24日中国人民银行货币政策委员会召开2021年第一季度例会,其提到“稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。2018年、19年、20年十年期国债收益率均值为3.64%/3.20%/2.98%,21年初至今均值仅为3.22%。因此,整体上看今年是弱版07年、强版10年,企业微观盈利改善稍弱于07年,但政策收紧力度与10年比相对较小,详见《今年是弱版07年、强版10年——大类资产历史对比-20210326》、《今年与18年的不同-20210328》。

智能制造望成为新的主线。我们前期报告分析指出,2月18日以来的调整类似14Q4和07Q1,属于牛市中后期的回撤。借鉴12-15、05-07这两轮牛市中调整的经验,牛市期间调整后虽然赛道未变,但是都会孕育新的机会。历史上每轮牛市会出现3-4次大回撤,春节之后的调整我们定性为本轮牛市的第三次大调整,前两次调整分别在19年的4-8月以及20年3月,这两次调整后5G、新能源车分别跑出明显的超额收益。我们判断,本次调整结束后,新兴技术将赋能制造业,实现科技与制造业融合发展,智能制造有望崛起。从前述潜在入市基金和北上资金的行业配置偏好看,制造业已经受到机构投资者的重视。我们认为,19年开始的本轮牛市是转型升级牛,类似12-15年移动互联浪潮,19年涨幅领先的5G、半导体以及20年表现更优的新能源板块,均是遵从转型升级这一线索,而今年有望崛起的智能制造正是这一线索的蔓延和扩散。在上周周报《为何重视中国智造?-20210411》中我们梳理了看好智能制造的三大逻辑:一是技术进步推动基本面回升,二是疫情冲击使得中国制造走出海外,三是温和通胀有望推动制造业盈利向上。详见《疫情加快中国制造升级——中国智造系列1-20210319》、《中国智造正走向世界前列——中国智造系列2-20210402》、《从科技时钟看智能制造前景——中国智造系列3-20210402》。

具体而言,沿着“中国智能制造”的主线,我们结合行业分析师认为有三个方向挖掘投资机会:(1)信息技术的应用。5G、人工智能、云计算等信息技术的颠覆式创新为中国智能制造打下基石,先进科技融合到制造产业能够极大地提高生产力,促进产品的创新升级,例如人工智能让大规模产品定制成为现实,从而使得制造向服务转型。根据海通行业分析师的推荐,我们建议重点关注计算机行业的海康威视(行情002415,诊股)、赛意信息(行情300687,诊股)、恒华科技(行情300365,诊股);通信行业的中兴通讯(行情000063,诊股)、广和通(行情300638,诊股)、中控技术(行情688777,诊股);电子行业的比亚迪(行情002594,诊股)电子、舜宇光学科技。(2)新能源技术的应用。我国光伏技术已经发展较为成熟,处于世界领先水平,同时动力电池技术的不断进步促进我国智能汽车制造蓬勃发展,建议重点关注汽车行业的福耀玻璃(行情600660,诊股)、爱柯迪(行情600933,诊股)、吉利汽车。(3)传统制造技术改进与升级。在科技进步的支撑下传统制造实现技术改进与升级,从机械化、电气化、自动化到数字化、智能化,例如工业机器人(行情300024,诊股)的大规模应用能够帮助制造业提质增效。我们建议重点关注机械行业的汇川技术(行情300124,诊股),此外,建议关注国盛智科(行情688558,诊股)、永创智能(行情603901,诊股);家电行业的海尔智家(行情600690,诊股)、石头科技(行情688169,诊股)、极米科技(行情688696,诊股);军工行业的中航高科(行情600862,诊股),此外,建议关注湘电股份(行情600416,诊股)、睿创微纳(行情688002,诊股)。

此外,关注大众消费。回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,汽车等高端消费增速先回升,之后粮油、食品、饮料等大众消费增速崛起。2020年可选消费品中汽车和高端白酒表现亮眼,预计21年乳制品、餐饮、旅游出行等大众消费需求或将大增。今年“两会”强调坚持扩大内需,十四五规划正文再次强调加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,未来消费品牌化、服务化趋势将更加明显。随着收入水平的增加和健康意识的提升,预计专科医院、医疗美容、养生保健等医疗服务领域需求也有望提升。

风险提示:投资时钟进入滞胀期,盈利、情绪指标见顶。

相关文章

猜你喜欢

今日头条

图文推荐