券商策略:“热门股”超跌反弹接近尾声 三条主线挖掘机构性机会

来源:金融界网 2021-04-11 21:22:17

海通策略:为何重视中国智造?市场调整后往往出现新方向

①历史上单边熊的年份均处于盈利下降周期,今年盈利回升的正能量大于宏观流动性略紧的负能量,类似强版10年。②借鉴历史,市场调整后往往出现新方向,本次重视智能制造,是转型升级主线的扩散。③智能制造业绩望更强源于:科技赋能制造、疫情使得全球产业链重构、温和通胀阶段制造业盈利扩张。

国盛策略:弱化后续指数空间预期 沿着三条主线挖掘机构性机会

当前市场并不存在系统性风险。后续建议顺着一季报业绩、国内政策刺激以及涨价等线索,寻找结构性机会。①PPI上行、碳中和相关的钢铁、有色、煤炭等板块。②低估值、高性价比的银行保险、建筑等板块。③长期景气向好、调整后估值性比明显提升的新能源、半导体、医药、家电等板块。

安信策略:焦点从一季报超预期转向通胀超预期 战略仍以防御为主

我们依然认为A股在完成估值修正以前,战略上仍需以防御为主,整体配置结构要侧重于估值与盈利增长速度及空间匹配度高的品种,对于股票估值的容忍度需要比去年显著苛刻,并且选股需要向中小盘价值成长股进行延伸和下沉,因此,投资者需要考虑的是利用这轮反弹去调整仓位和结构。当前行业重点关注:银行、钢铁、社服、航空、煤炭、家居等。主题关注:碳中和、疫情修复服务业等。

国君策略:短期盈利超预期成主攻方向 当下正是把握一季报决胜之机

与其犹疑估值,不如决胜盈利;今执盈利之快剑,明破估值之朽盾。过去在低利率环境中,远期成长性价值受益,市场乐于给具备远期业绩预期的公司额外溢价。但当前紧缩环境下定价重估,短期盈利变化的权重正在逐步上升。视野需从眺望远方回到正视脚下,短期盈利改善超预期成为主攻方向。同时考虑到历年4月均是一季报对股价影响最大之时,故当下正是把握一季报的决胜之机,兵贵神速。透过盈利预测变化对一季报进行前瞻,钢铁、煤炭、有色、银行、化工盈利高增概率较高。一季报只是起点,往后看出口链、消费服务、制造业投资甚至地产链等均值得持续关注。

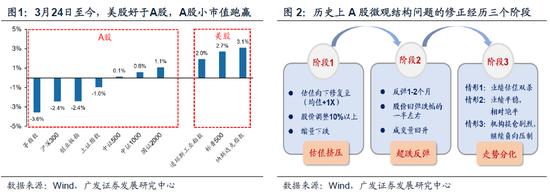

广发策略:“热门股”超跌反弹接近尾声 建议进一步调整持仓结构

本轮反弹时间和空间基本符合历史规律,关注业绩验证分化。后市主要不确定性在于流动性的变化方向和幅度,稳货币/紧信用但“不急转弯”是基准情景,观察4月下旬政策窗口。微观结构修正带来中期风格切换,市值下沉是第一位的,小市值和低PEG策略更为占优。建议进一步调整持仓结构:一季报可能超预期与低PEG的交集(化学制品/化纤/通用机械/汽车);主题关注“碳中和”下供给收缩(钢铁/电解铝)。

中信证券:工业周期板块配角转主角 继续调仓增配四条主线

平静期内政策继续保持平稳,不会因阶段性扰动因素转向;国内信用周期见顶,但宏观经济复苏依旧有韧性;上市公司一季报期既是工业周期板块自身景气兑现的窗口,也是国资企业治理水平持续提升的起点,工业板块将成为平静期内新的市场主角,对市场形成有力支撑。首先,预计4月政治局会议将保持宏观政策平稳,工业品价格大幅上升不会影响未来货币政策基调。其次,宏观基本面维度,预计3月社融增速放缓,但结构继续改善;投资依旧维持高增长,制造业投资全年延续性更强;消费稳步复苏,出行服务相关行业恢复更快。最后,上市公司基本面维度,节后至今工业周期板块盈利增速上修幅度远超“核心资产”,市场依旧对工业周期板块一季度盈利高增长预期不够充分,预计工业板块单季对非金融板块盈利增速贡献达到70个百分点,从配角转为主角,并且国企公司治理层面的改善可能带来超预期的利润释放和分红。配置上,建议继续积极调仓,转战平静期内的四条新主线。

相关文章

猜你喜欢

今日头条

图文推荐