北大资源:平稳穿越行业周期

来源:观点地产网 2021-03-31 18:23:26

观点地产网 时间的长河奔腾不息,有静水长流,也有惊涛骇浪。

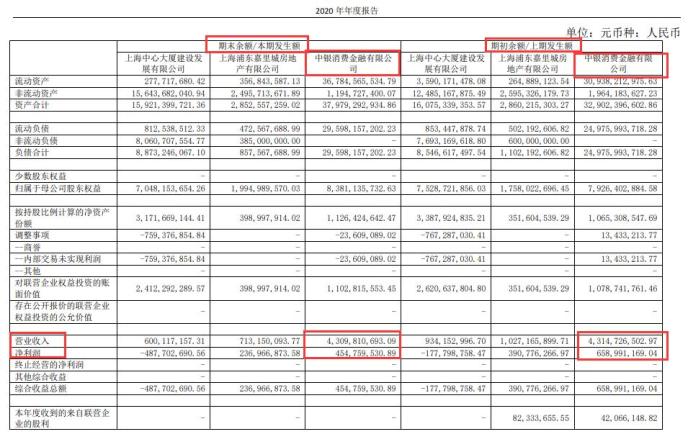

3月31日,北大资源发布了2020年全年业绩报告,录得收益90.85亿元。在同时受到在重整和疫情双重不利背景,北大资源年度损额仍能基本保持与上年度持平,体现了其稳健的经营管理实力。

自今年2月18日债权人北京银行申请法院对北大方正进行重整以来,目前北大方正、北大资源等4家公司已正式进入实质合并重整阶段。同时,疫情袭卷与政策调控多重因素叠加下,房地产红利正迅速消散。

曾在行业树立“科创产业服务商”领军企业形象的北大资源,随着重整推进,以及其在轻资产代建、商业运营等业务的发展,或许新的利润增长点已经出现。

重组之艰:维稳再出发

对于房地产行业来说,2020年是极不平凡的一年。疫情肆虐下销售受阻,融资新政下资金监管愈发严格,叠加行业趋势下的毛利率下降,种种因素变幻,给房地产行业带来新的挑战。

2020年,北大资源总营收规模为90.85亿元, 结合财报来看,可见重组对北大资源的影响之深。浅析原因许是因配合重整所致,北大资源年内主动削减物业开发项目面积约2/3,导致收入下调。

另一方面,在同时受到在重整和疫情双重不利背景,尽管整体收益下降,但北大资源年度损额能基本保持与上年度持平,其经营管理成效亦有一定助力。

不过,在重整背景下,也直接致使了北大资源的资金使用严重受限,从而造成了因延迟偿还银行及其他借款的索偿罚款增加。财报数据显示,2020年北大资源其他费用及亏损净额为4.85亿元人民币。

同时值得一提的就是,2020年北大资源为若干物业开发项目根据现行市况评估的可变现净值可能产生的减值亏损而作出的减值净额减为6.44亿元,而2019年这数据为32.68亿元,减少了近80.3%。

减值拨备主要是北大资源旗下昆山千灯、重庆紫境府两个项目。值得注意的是,在2020年进入重组后,当时东莞黄江区项目亦曾有减值拨备的情况,彼时评估价格为1.8万元/平方米。而观察近期楼价情况可以发现,在东莞黄江区的普遍楼面价已经涨至3万元/平方米的水平,可见北大资源在价格评估方面偏保守。

尽管疫情以及重组事宜导致北大资源负重前行,可作为一家运营多年的综合性开发企业,其下优质资产仍具巨大潜力。同时,北大资源轻资产代建业务亦渐显成效,通过输出管理、品牌等优势,积极推动轻资产业务发展。

未来可期:全周期与轻装前行

近期,北大资源的首个轻资产代建项目西宁博雅金融广场有了新进展,项目成功与三峡新能源成功签约,合计签约金额4790万元。据悉,此前该项目就曾以2.1亿元签约引进招商银行。

代建作为一种轻资产商业模式,代建业务侧重于管理及资源输出,收取服务费、投资规模小,整体受房地产行业调控影响相对较弱,重视现金流而净利润率较高。北大资源轻资产代建业务方面也有不错的成绩。据公开资料显示,北大资源2017开启的代建业务,截至2019年底,总代建面积已增长至近300万平方米。

世上本没有路,走的人多了,便成了路。近年来,越来越多的房企开始涉足代建业务,足以预期代建业务的潜力。同时,代建业务与传统房地产业务的净利率之间的差距逐渐扩大,具备高盈利能力。

市场统计数据显示,目前国内代建行业的整体毛利率维持在25%-26%,远高于房地产约11%、物业8%-9%的净利润率水平。据此发展趋势,北大资源的代建业务有望成为其日后新的重点发展策略,发展新的利润增长点,扭转当下颓势。

此外,北大资源的高质量资产同样值得关注,如在产业端,自持商业收入及招租指标均超额达成、华南MALL改造后客流大幅提升、北大科技园深化全国布局、物业及酒店等多个板块表现突出并位居行业前列。

另一方面,随着近年粤港澳大湾区的经济实力凸显,北大资源在区内潜力逐渐提高,土地增值前景可观。据了解,2016年9月,东莞黄江镇出让了编号为2016WG 024的商住地,北大资源集团投资有限公司斥资34.3亿元拿下,项目占地61710 .83平方米,折合楼面价约25264元/平方米。而2020年3月上旬的数据显示,地块所在的黄江镇,地面建筑层数4层以下的新房成交价约为3.89万元/平方米。

有道是无冥冥之志者,无昭昭之明。不论如何,此次重组,对北大资源来说是一次难得的重生之机。另一方面,北大资源也在积极多方突围,竭力做好产品和服务,平稳地穿越行业周期,在激烈的行业变革和竞争中,未来可期。

相关文章

猜你喜欢

今日头条

图文推荐